Mapfre cerraba el pasado año 2020 con un beneficio neto de 527 millones de euros, -13,6% respecto al ejercicio anterior. La aseguradora destinaba132 millones de euros al deterioro íntegro de los fondos de comercio de las operaciones en Italia, Turquía e Indonesia, con el objetivo de adaptarse a las nuevas circunstancias de los mercados y afianzar las bases para seguir creciendo con rentabilidad.

Los principales impactos en el resultado de 2020 en siniestros derivados del Covid-19, que sólo en el negocio reasegurador ascienden a 80 millones de euros, y por los terremotos de Puerto Rico, con un coste total de 68 millones de euros. Excluyendo esta siniestralidad extraordinaria y los deterioros del fondo de comercio, el beneficio de 2020 se mantiene estable con un ligero crecimiento (0,2%) sobre el del año anterior en bases comparadas homogéneas.

El resultado operativo alcanzó 658 millones de euros en 2020, con un resultado en el segundo semestre generando 388 millones de euros.

Los ingresos del grupo ascendieron a 25.419 millones de euros, un 10,7% menos, en tanto que las primas se situaron en 20.482 millones de euros, un 11,1% menos que en 2019, consecuencia de la situación económica global derivada de la crisis provocada por el Covid-19.

La cuenta de resultados de Mapfre se ha visto afectada además por el impacto de la depreciación de las principales monedas de Latinoamérica, Turquía y Estados Unidos (1.600 millones de euros), la ausencia de la póliza bienal de Pemex emitida en 2019 (445 millones de euros) y la reducción de primas de Vida-Ahorro en Iberia (755 millones de euros). Sin estos impactos, el crecimiento subyacente habría sido ligeramente superior al 1%.

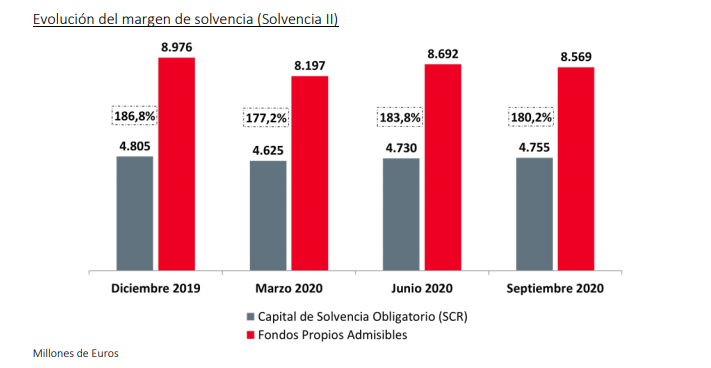

SOLVENCIA

El ratio combinado mejora casi 3 puntos porcentuales, hasta situarse al cierre de 2020 en el 94,8%, destacando la buena evolución del ramo de automóviles en todos los países relevantes. Este ratio debe mantenerse por debajo del 100% para ser considerado adecuado.

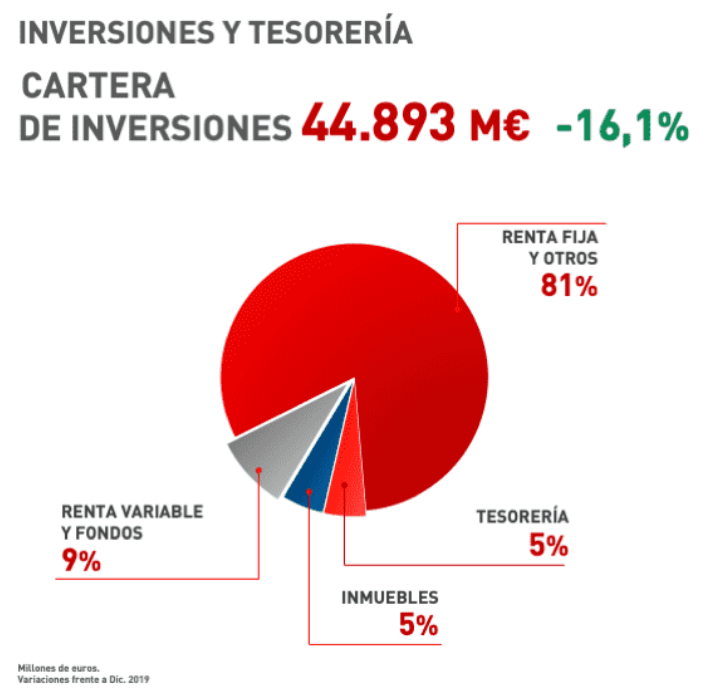

Las inversiones alcanzan los 44.893 millones de euros. El 52,1% de estas inversiones corresponden a renta fija soberana, en tanto que el 18,1% son renta fija corporativa y el 6% del total está invertido en renta variable.

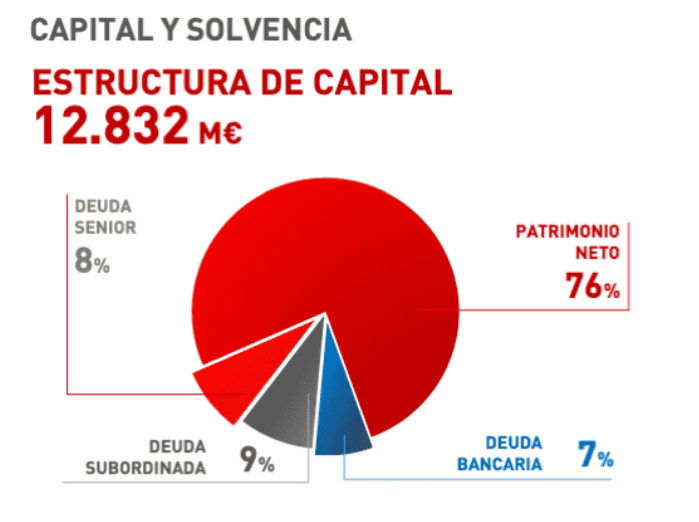

El ratio de Solvencia II a cierre de septiembre de 2020 se situó en el 180,2%, con un 86% de capital de máxima calidad (nivel 1). El ratio de Solvencia II en las aseguradoras debe superar el 100% y cuanto más márgen sobre este límite mejor solvencia arrojará el balance de la compañía.

OBJETIVOS 2019-21

Las previsiones que mantiene Mapfre para el año en curso son las siguientes:

- Nivel de ingresos al finalizar 2021 entre 28.000 y 30.000 millones de euros.

- Retorno sobre el capital (ROE) en un rango situado entre el 8 y el 9% promedio en el trienio que acaba en 2021.

- Asimismo, el Grupo también ha actualizado el objetivo de ratio combinado promedio en el trienio, que se situará entre el 96 y el 97%.

El plan estratégico de Mapfre se centra en el crecimiento rentable, y está acompañado de una transformación cultural, comercial, operativa y tecnológica de una gran magnitud. Así, la aseguradora seguirá apostando por la diversificación y gran parte del crecimiento del Grupo deberá provenir de los seguros de Vida Riesgo. Además, el crecimiento de los ramos de Vida y pensiones es una clara prioridad estratégica para MAPFRE.

REMUNERACIÓN AL ACCIONISTA

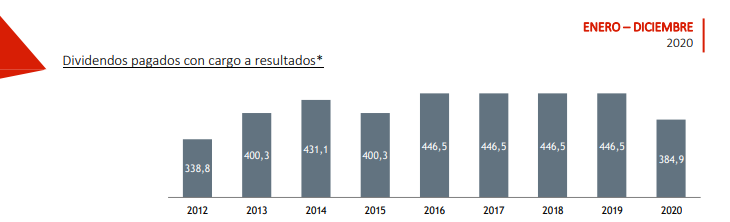

Mapfre ha confirmado que propondrá a su junta general de accionistas un dividendo complementario a los resultados del ejercicio 2020 de 7,5 céntimos de euro brutos por acción, lo que supone una reducción de un céntimo respecto al complementario pagado el año anterior. Así, el dividendo total con cargo a los resultados del ejercicio 2020 ascenderá a 12,5 céntimos de euro brutos por acción, lo que supone un Pay-Out del 73,1%.

¡No se precipite! Las cosas van mejorando en bolsa.

El departamento de análisis de Estrategias de Inversión, está analizando tanto los supersectores de la bolsa Española, como los valores más fuertes dentro de cada sector.

VALORACIÓN FUNDAMENTAL

En positivo una diversificación de ingresos tanto por negocio como geográfica muy adecuada. Esa buena diversificación geográfica es lo que está sosteniendo sus cuentas.

Cuando se consiga la vacunación efectiva y la recuperación de la “normalidad”, Mapfre podrá participar de la recuperación económica. Con la disminución de la siniestralidad en salud y decesos recuperará ingresos, así como la mejora del negocio de reaseguros y la recuperación de primas, muy afectados por el COVID-19.

En positivo también su nuevo acuerdo con Correos que podría compensar o por lo menos amortiguar la pérdida de ingresos del lado de Bankia y sin duda abrir nuevas y muy interesantes posibilidades de negocio para Mapfre. Con este nuevo acuerdo podrá captar seguros de Autos, Hogar, salud y empresas y además abrirá la posibilidad de ampliar a cualquier otro producto de Mapfre a través de sus oficinas.

Todavía a la espera de la compensación de Bankia tras romper su acuerdo con Mapfre en el contexto de la fusión de la entidad con CaixaBank. Esta compensación está por el momento sin concretar y el mercado la cifra en torno a los 600 millones de euros.

También positiva la desinversión de Rastreator y sus filiales por 560 millones de euros. Se trata del Grupo de servicios digitales que compartía con la aseguradora británica Admiral al grupo Zoopla, propiedad a su vez del fondo estadounidense Silver Lake. En concreto Mapfre contaba con el 25% de Rastreator.com y del 50% de Preminen y ha decidido desinvertir al no haber alcanzado los objetivos previstos con estas inversiones.

En negativo los tipos de interés bajo cero y por más tiempo del previsto que dificultan la rentabilidad de invertir las primas de sus clientes.

Mapfre mantiene una muy positiva fortaleza de balance, altos niveles de capital y solvencia y una posición de liquidez y disponibilidades de financiación adicional que permiten anticipar que los impactos de la crisis sanitaria serán limitados.

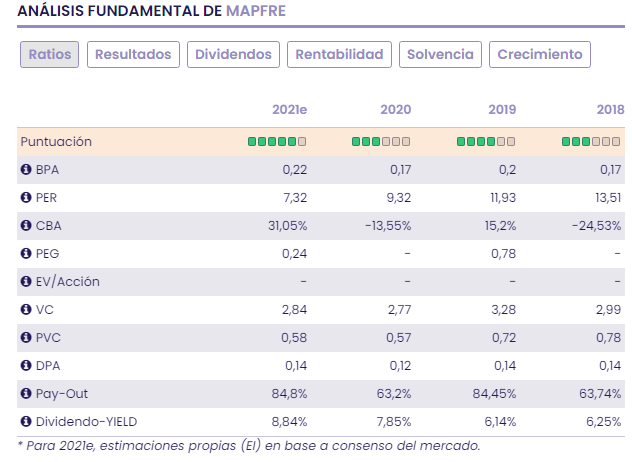

En una valoración por ratiosy bajo previsión de BPA para el cierre de 2021 de 0,22€/acción, hay margen entre valor y precio. El mercado descuenta un PER de 7,32v, con margen de mejora frente a un PERmedio para el Ibex 35>26v. Infravaloración también por valor contable (PVC de Mapfre en 0.58x en base a previsiones 2021e, frente a una media para el Ibex 35 >2). La rentabilidad sobre dividendo es de las más elevadas del Ibex 35, Yield >8,5%.

En base a nuestra valoración fundamental vemos un importante gap entre valor y precio por lo que somos positivoscon el valor a medio/largo plazo.

DESCRIPCIÓN DE LA COMPAÑÍA

MAPFRE nace en 1933 y actualmente es una aseguradora global que ocupa una posición de referencia en los principales mercados mundiales. Se trata del tercer grupo asegurador en América Latina y líderes en No Vida en la región. Ocupa la 11ª posición como aseguradora en Europa y está en el TOP 20 de seguros de Automóvil en Estados Unidos. Mapfre tiene negocio en los cinco continentes y es la aseguradora de referencia en el mercado español.

El Grupo suma 36.000 empleados, 84.000 intermediarios y 5.400 oficinas. El negocio del grupo se estructura en tres divisiones:

- Seguro Directo

- Seguro Directo Internacional

- Negocios Globales.

Estrategias de inversion . Maria Mira