#1186

Aún no estoy tentado en comprar tras la caída de las bolsas. Explico por qué.

Hace aproximadamente un año, el expresidente Joe Biden anunció nuevos aranceles a las importaciones procedentes de China. Recientemente, el presidente Donald Trump no solo aumentó dichos aranceles, sino que anunció otros nuevos que afectan a las importaciones de casi 100 países.

China respondió y, en cuestión de días, comenzó una guerra comercial, aumentando los aranceles sobre los productos chinos a aproximadamente el 145 % y los aranceles sobre los estadounidenses hasta el 125 %.

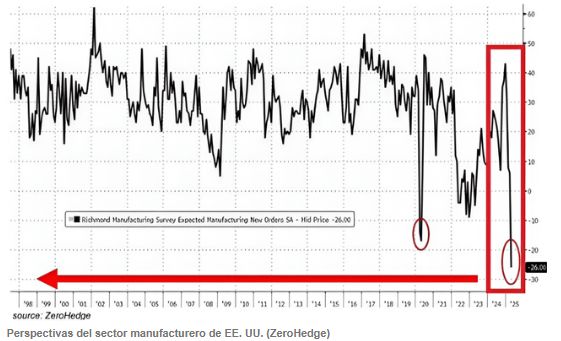

Esta tendencia a la desglobalización comenzó durante una época de débil crecimiento económico mundial en comparación con principios de la década de 2000, que se caracterizaron por una rápida globalización.

Se espera que la economía estadounidense se desacelere, con un crecimiento del PIB por debajo del 1%

La economía estadounidense, que ha estado creciendo a un ritmo más rápido, también debería verse afectada, al menos a corto plazo. El presidente de la Reserva Federal de Nueva York, John Williams, prevé que el crecimiento del PIB se desacelere por debajo del 1%. Vanguard coincide con esta proyección. John Williams también anticipa un aumento del desempleo y una inflación que alcanzará entre el 3,5% y el 4%. Vanguard cree que la inflación subyacente aumentará a aproximadamente el 4%. Las expectativas de inflación también se han disparado.

Estas expectativas son razonables, ya que es más probable que las empresas añadan recargos arancelarios a sus facturas y achaquen la culpa a los aranceles que aceptar márgenes más bajos. Al mismo tiempo, los propios anuncios arancelarios pueden motivar a las empresas a adelantar inventario y presionar a los proveedores para que suban los precios.

Una inflación potencialmente más alta impulsada por la oferta obliga a la Reserva Federal a permanecer inactiva en lo que respecta al ajuste de la tasa de los fondos federales. Sin embargo, si el cambio de percepción sobre la salud del mercado laboral resulta ser correcto, el banco central pronto tendrá que priorizar el crecimiento económico sobre la estabilidad de precios. A febrero de 2025, los consumidores asignan una probabilidad del 39,44 % a que el desempleo sea mayor dentro de un año que en la actualidad.

Esto es un problema porque si los mercados perciben que una tasa de interés más baja es el resultado del temor a un mercado laboral potencialmente más débil en lugar de un progreso en la inflación, su respuesta puede no ser positiva.

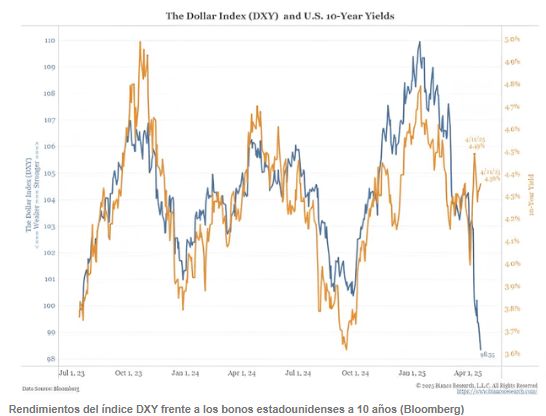

En cualquier caso, las interrupciones de la cadena de suministro global y las represalias contra las exportaciones estadounidenses podrían desalentar la inversión empresarial y los flujos de capital hacia el país, lo que aumentaría la presión sobre el PIB. De hecho, esto parece estar ocurriendo ya, ya que el dólar estadounidense, una moneda refugio en períodos de incertidumbre global como el actual, ha experimentado un rápido debilitamiento frente a otras divisas importantes del mundo. Esto podría reflejar el cambio de percepción respecto a la superioridad del crecimiento de EE. UU. y el atractivo relativo de los activos estadounidenses.

Desde que cubrí el S&P 500 en marzo, ha caído casi un 12% y la volatilidad se ha disparado a niveles que ya no merecen el beneficio de la duda en lo que respecta al sentimiento; los inversores están claramente temerosos y esto será difícil de revertir.

Una recuperación significativa del S&P 500 requiere ganancias mejores o disminución de las tensiones comerciales.

Las empresas estadounidenses con una exposición sustancial a los ingresos de los mercados extranjeros son las más vulnerables. La exposición del S&P 500 a las empresas tecnológicas explica en gran medida el 28% de exposición internacional a los ingresos del índice , ya que constituyen un tercio del índice y el 59% de ellas tienen exposición a las ventas en el extranjero. A medida que la demanda global se debilita y los márgenes de beneficio se reducen, las proyecciones de crecimiento de las ganancias deberían seguir revisándose a la baja, lo que ahuyentará a los inversores.

Por eso creo que los próximos meses se mantendrán en un rango de cotización volátil para el S&P 500, en el mejor de los casos. Se producirán algunas subidas ante indicios de que se están llevando a cabo negociaciones entre EE. UU. y otras economías importantes, lo que tentará a los inversores a volver a invertir, pero estas deberían ser breves hasta que se aclare la resolución de la actual narrativa arancelaria.

Mantengo mi recomendación de venta para el S&P 500 no porque crea que debería venderse en corto, sino para expresar que es razonable, al menos, mantener una posición infraponderada en este momento. En medio de una gran incertidumbre, lo único seguro es la alta volatilidad y la ausencia de catalizadores claros para una resolución.

Creo que necesitamos ver dos cosas para que la confianza actual cambie. Primero, algunos indicadores que muestren que tanto los consumidores como las empresas se están adaptando a los aranceles mejor de lo que se temía. Segundo, alguna evidencia de que las tensiones comerciales se están suavizando; acuerdos o un tiempo suficiente sin escaladas. El S&P 500 seguirá luchando hasta que una o ambas cosas ocurran.

Sin embargo, eso es a corto plazo. A largo plazo, no dudo de que las corporaciones se adaptarán y prosperarán. No me creo la idea de que Estados Unidos perderá su estatus de excepcionalidad.

Simplemente no quiero ir en contra del temor del mercado de que esto ocurra ahora mismo. En cuanto al S&P 500, creo que es mejor invertir cuando las valoraciones son al menos justas y el sentimiento es favorable.

Esa es mi opinión, al menos. ¿Cuál es la tuya?

No importa lo fuerte que pegues, lo importante es mantenerse en pie.