Los inversores ya no reaccionan al: ¡Que viene el lobo!

Jesse Felder

Todo el mundo conoce la historia de "El niño que gritó lobo", probablemente la más popular de todas las fábulas de Esopo. De hecho, la historia es tan popular que la frase "llorar lobo" se ha convertido en sinónimo de dar una falsa alarma. Les enseñamos a los niños la historia para, con suerte, ayudarlos a aprender una lección sobre las consecuencias de mentir. Si no dice la verdad, la gente no le escuchará cuando más lo necesite. Pero hay otra lección que imparte la historia, que puede ser incluso más importante. Esa segunda lección es que cuando vemos o escuchamos suficientes falsas alarmas, rápidamente llegamos a ignorar por completo las alarmas, incluso aquellas que son legítimas. De hecho, se podría argumentar que el momento de mayor riesgo es después de un período de falsas alarmas porque es precisamente cuando la gente baja la guardia. Últimamente he estado pensando bastante en la historia porque hay un par de campanas de alarma estrechamente relacionadas que han estado sonando durante años. Como resultado, los inversores han bajado la guardia por completo. El primero es el riesgo de aumento de la inflación y las tasas de interés y el segundo es el deterioro de la situación financiera del país.

Desde que tengo memoria, he escuchado advertencias sobre este último. De hecho, esas falsas alarmas ahora se han convertido en una parte importante del caso de la teoría monetaria moderna. Desde hace años, dice esta narrativa, la gente ha advertido sobre la creciente deuda federal, pero no se ha materializado ningún "ajuste de cuentas", por lo que esto demuestra que no tenemos que preocuparnos por eso hoy. De manera similar, hemos escuchado durante años que una de las consecuencias de la impresión masiva de dinero será el aumento de la inflación. Debido a que no se ha materializado, los inversores han hecho oídos sordos a estas alarmas y han llegado a la conclusión de que la inflación está muerta y no resucitará por mucho que lo intenten los banqueros centrales.

Como resultado, los meteorólogos han aprendido la lección de "El niño que gritó lobo" y se han abstenido asiduamente de generar más "falsas alarmas". Como dijo The Economist, "a los economistas les encanta estar en desacuerdo, pero casi todos te dirán que la inflación está muerta". Sin embargo, los inversores claramente no han aprendido la lección secundaria de la historia. The Economist continúa: "La premisa de una inflación baja está incorporada en las políticas económicas y los mercados financieros".

En otras palabras, todas las falsas alarmas del pasado ahora han acostumbrado a los inversores al entorno actual y han cerrado los ojos a las alarmas reales que ahora están sonando. Esto se evidencia en los precios de los activos financieros de todo tipo. ¿Alguien en su sano juicio compraría un pagaré del Tesoro a 10 años con un rendimiento inferior al 1% si creyera que la inflación aumentaría en cualquier momento durante ese período?

De manera similar, ¿alguien en su sano juicio pagaría múltiplos récord por acciones si creyera que la tasa libre de riesgo aumentaría significativamente en cualquier momento durante los próximos años? Las respuestas son claramente no y no. Y luego está el hecho de que, a pesar de las tasas de interés más bajas en la historia de la humanidad, la duración promedio de la deuda del Tesoro se ha acortado, no más, en los últimos años. Ciertamente, aquellos en el tesoro no permitirían que esto sucediera si creyeran que las tasas de interés no se mantendrían tan bajas como lo están hoy por tiempo indefinido. El problema con todo esto es que ahora puede ser el peor momento posible para bajar la guardia.

Hay campanas de alarma legítimas que suenan y que podría ser peligroso ignorar. Además de las tendencias demográficas, que he discutido aquí extensamente, que apuntan a una mayor inflación a largo plazo, también hay cuestiones a corto plazo de las que preocuparse. El servicio de la deuda de los hogares ha caído a mínimos históricos y el patrimonio neto de los hogares se ha disparado a máximos históricos. No creo que hayamos visto nunca esa combinación al salir de la recesión y podría generar un entorno inflacionario único.

Como escribió John Authers de Bloomberg , “los consumidores están preparados para gastar dinero de una manera que no lo han hecho durante una generación. Y el dinero está justo en la punta de sus dedos. Los monetaristas dirían que esa era la condición para la inflación. Después de las privaciones de 2020, es una apuesta segura que también hay mucha demanda reprimida, por lo que los keynesianos también deberían prepararse para la inflación ".

Pero quizás el mayor riesgo de todos es menos cíclico y más impulsado por políticas. Hank Paulson, exsecretario del Tesoro, escribió la semana pasada para el Wall Street Journal: `` En última instancia, la fortaleza de los mercados de capitales de Estados Unidos se basa en la confianza en las políticas macroeconómicas y fiscales estables del país y en la resistencia de su sistema político abierto. El gobierno de los Estados Unidos ha minado esta confianza a través de acciones miopes y negligencia fiscal a largo plazo ".

Permitir que el déficit federal y la deuda se salgan de control es la “negligencia fiscal” a la que se refiere. Como sugiere, eventualmente tendrá graves consecuencias en los mercados financieros. En este sentido, Raghuran Rajan, ex gobernador del Banco de la Reserva de la India, escribió recientemente: "La inflación ... surgiría no porque la economía esté en pleno empleo (como lo dirían los MMT), sino porque el gobierno ha alcanzado los límites de la deuda que puede pagar.

Los nuevos tenedores de deuda exigirían tasas de interés más altas, incluida quizás una prima por riesgo de inflación, y el telón caería en la era de las tasas de interés ultrabajas y los préstamos ilimitados ". Si bien las advertencias sobre la creciente cantidad de deuda pública aún no han demostrado ser fundadas, eso no significa que finalmente no lo sean. Cada día que aumenta la deuda, nos acercamos al punto en el que el entorno de tipos bajos puede llegar a su fin simplemente como producto de que los tenedores de deuda pierden la confianza en la voluntad y la capacidad del gobierno para devolverla.

Lo que erosiona la confianza de los tenedores de deudas no es solo el monto de la deuda, sino las pólizas que seleccionamos o las que evitamos al tratar con ellas. Y lo que le hemos mostrado al mundo es que, en lugar de abordar la deuda de manera responsable, hemos decidido que simplemente imprimir dinero o degradar la moneda que usamos para pagar esa deuda es nuestro método preferido. Como escribió el ex asesor económico del BPI, William White, en una reseña de The Great Demographic Reversal (discutida aquí hace un par de semanas), "la historia muestra que la alta inflación es un resultado común cuando los grandes déficits gubernamentales se financian cada vez más, ya que son ahora, por los bancos centrales ".

En otras palabras, al igual que los economistas e inversores han renunciado por completo a la idea de que la inflación regrese, los banqueros centrales han adoptado el mismo manual de estrategias para crearla de manera confiable. E incluso estos banqueros centrales ahora se han visto fuertemente influenciados por la cantidad de falsas alarmas en los últimos años. "La Fed ha sido engañada demasiadas veces antes y no dudará en mantener el pie en el acelerador debido a lo que podría suceder en los próximos 12 meses", señaló Brian Chappatta de Bloomberg y concluyó que, por estas razones, en realidad, la Fed puede relajarse aún más a medida que aumentan las presiones inflacionarias en lugar de comenzar a ajustar la política monetaria como lo ha hecho en el pasado.

Más allá de bajar la guardia, Jay Powell & Co. ahora están decididos a cebar al lobo, ofreciendo todo el rebaño de ovejas. Bill Dudley, ex presidente de la Fed de Nueva York, puede haberlo expresado mejor cuando escribió recientemente, "la inflación podría ser un peligro mayor precisamente porque ya no se percibe como tal". Así que solo en la última semana podemos agregar a Paulson, Rajan, White y Dudley, cada uno respaldado por una amplia experiencia y una experiencia única y relevante, a la lista de niños que lloran lobo. Lamentablemente, los economistas, inversores y banqueros centrales se han vuelto sordos al tema de la inflación. Triste porque puede ser el mayor riesgo para los precios de los activos financieros que han llegado a descontar por completo su extinción.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

De cómo fui protagonista de las locuras de 1929, y la ruina.

Muy pronto un negocio mucho más atractivo que el teatral atrajo mi atención y la del país.

Era un asuntillo llamado mercado de valores constituyó una sorpresa muy agradable descubrir que era un negociante muy astuto.

Todo lo que compraba aumentaba de valor, podías cerrar los ojos, apoyar el dedo en cualquier punto del enorme tablero mural y la acción que acababas de comprar empezaba inmediatamente a subir. Nunca obtuve beneficios. Parecía absurdo vender una acción a treinta cuando se sabía que dentro del año doblaría o triplicaría su valor.

Mi sueldo semanal en la obra de teatro Los cuatro locos era de unos dos mil, pero esto era calderilla en comparación con la pasta que ganaba teóricamente en Wall Street, aceptaba de todo el mundo confidencias sobre el mercado de valores. Ahora cuesta creerlo pero incidentes como el que sigue eran corrientes en aquellos días.

Subí a un ascensor del hotel Copley Plaza, en Boston. El ascensorista me reconoció y dijo:

-Hace un ratito han subido dos individuos, señor Marx, ¿sabe? Peces gordos, de verdad hablaban del mercado de valores y, créame, amigo, tenían aspecto de saber lo que decían, oí que uno de los individuos decía al otro: «Ponga todo el dinero que pueda obtener en United Corporation».

Le di cinco dólares y corrí hacia la habitación de Harpo. Le informé inmediatamente acerca de esta mina de oro en potencia con que me había tropezado en el ascensor. Harpo acaba de desayunar y todavía iba en batín.

-En el vestíbulo de este hotel están las oficinas de un agente de Bolsa –dijo. Espera a que me vista y correremos a comprar estas acciones…

-Harpo -dije-, ¿estás loco? ¡Si esperamos hasta que te hayas vestido, estas acciones pueden subir diez enteros!

De modo que con mis ropas de calle y Harpo con su batín, corrimos hacia el vestíbulo, entramos en el despacho del agente y en un santiamén compramos acciones de United Corporation por valor de ciento sesenta mil dólares, con una garantía del veinticinco por ciento.

Para los pocos afortunados que no se arruinaron en 1929 y que no estén familiarizados con Wall Street, permítanme explicar lo que significa esa garantía del veinticinco por ciento. Por ejemplo, si uno compraba ochenta mil dólares de acciones, sólo tenía que pagar en efectivo veinte mil. El resto se le quedaba a deber al agente. Era como robar dinero.

El mercado siguió subiendo y subiendo, lo más sorprendente del mercado, en 1929, era que nadie vendía una sola acción. La gente compraba sin cesar. Un día, con cierta timidez, hablé a mi agente acerca de este fenómeno especulativo.

-No sé gran cosa sobre Wall Street -empecé a decir en son de disculpa- pero, ¿qué es lo que hace que esas acciones sigan ascendiendo? ¿No debiera haber alguna relación entre las ganancias de una compañía, sus dividendos y el precio de venta de sus acciones?

Por encima de mi cabeza, miró a una nueva víctima que acababa de entrar en su despacho y dijo:

-Señor Marx, lo que usted no sabe respecto a las acciones serviría para llenar un libro. Éste ha cesado de ser un mercado nacional. Ahora somos un mercado mundial. Recibimos órdenes de compra de todos los países de Europa, de América del Sur e incluso de Oriente. Esta mañana hemos recibido de la India un encargo para comprar mil acciones de Tuberías Crane.

Con cierto cansancio pregunté:

-¿Cree que es una buena compra?

-No hay otra mejor -me contestó-. Si hay algo que todos hemos de usar son las tuberías.

-Apúnteme para doscientas acciones; no, mejor aún, serán trescientas.

Mientras el mercado seguía ascendiendo hacia el firmamento, empecé a sentirme cada vez más nervioso. El poco juicio que tenía me aconsejaba vender, pero, al igual que todos los demás primos, era avaricioso. Lamentaba desprenderme de cualquier acción, pues estaba seguro de que iba doblar su valor en pocos meses, muchas de las agencias de Bolsa tenían más público que la mayoría de los teatros de Broadway.

Parecía que casi todos mis conocidos se interesaran por el mercado de valores, el fontanero, el carnicero, el panadero, el hombre del hielo, todos anhelantes de hacerse ricos, arrojaban sus mezquinos salarios -y en muchos casos sus ahorros de toda la vida- en Wall Street.

De vez en cuando algún profeta financiero publicaba un artículo sombrío advirtiendo al público que los precios no guardaban ninguna proporción con los verdaderos valores y recordando que todo lo que sube debe bajar. Pero apenas si nadie prestaba atención a estos conservadores tontos y a sus palabras idiotas de cautela.

Un día concreto, el mercado comenzó a vacilar. Unos cuantos de los clientes más nerviosos fueron presas del pánico, todo el mundo quiso vender, luego el pánico alcanzó a los agentes de Bolsa, quienes empezaron a chillar reclamando garantías adicionales.

Desdichadamente, todavía me quedaba dinero en el Banco. Para evitar que vendieran mi papel empecé a firmar cheques febrilmente para cubrir las garantías que desaparecían rápidamente. Luego, Wall Street lanzó la toalla y se derrumbó. Eso de la toalla es una frase adecuada, porque por entonces todo el país estaba llorando.

Algunos de mis conocidos perdieron millones. Yo tuve más suerte. Lo único que perdí fueron doscientos cuarenta mil dólares (o ciento veinte semanas de trabajo, a dos mil por semana).

Hubiese perdido más pero era todo el dinero que tenía, creo que el único motivo por el que seguí viviendo fue el convencimiento consolador de que todos mis amigos estaban en la misma situación. Incluso la desdicha financiera, al igual que la de cualquier otra especie, prefiere la compañía.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#3

Warren Buffett: Hijo de la gran depresión del 29, padre de una fortuna....

Warren Buffett nació en Omaha, Nebraska, el 30 de agosto de 1930. Curiosamente, su nacimiento tuvo lugar durante los inicios de la Gran Depresión, siendo concebido poco después del famosoCrash de 1929

Al año siguiente de su nacimiento, su padre, que trabajaba como corredor de bolsa, perdió su empleo y sus ahorros se habían esfumado. Los primeros seis años de la vida de Warren le afectaron mucho, debido a la falta de dinero. Sin embargo, esta situación le motivó a querer ser rico, y no había día en su infancia que no imaginara el momento de serlo. Afortunadamente, a esa misma edad, la familia Buffett comenzó a vivir mejor.

El Oráculo de Omaha fue el segundo hijo de tres, y el único varón. Su padre fue una gran influencia para él, pues le enseñó el mundo de la Bolsa, aunque no compartía la misma pasión que el pequeño Warren sobre los números y hacer dinero. Esto sería una constante en los años de la infancia de Buffett, ya que era un emprendedor nato. Cuando tenía cinco años, vendía chicles en su vecindario. Después de ello, comenzó a vender limonada, pero esta vez en la calle de uno de sus mejores amigos, ya que ésta tenía más tráfico peatonal. Durante los veranos, él y su amigo Russell trabajaban cargando palos de golf, cobrando 3$ al día.

A los diez años comenzó a seguir los precios de las cotizaciones por su cuenta en su casa. A los once, hizo su primera inversión en Bolsa, la compra de tres acciones preferentes de Cities Service Company para él y tres para su hermana, a un precio de US$38 por acción. La acción cayó a US$27 y luego subió a US$40, donde Warren vendió e hizo su primer beneficio. Poco después la cotización llegó a US$200. En esta operación aprendió una valiosa lección sobre la importancia de la paciencia a la hora de invertir para no vender antes de tiempo.

Foto del joven Warren Buffett (izquierda) con sus padres y hermanas

En 1942 y después de cerrar su firma de corretaje, el padre de Warren decidió dedicarse a la política, logrando ganar unas elecciones como congresista por el Partido Republicano. La familia Buffett tenía que mudarse a Washington, pero el pequeño Warren no estaba nada contento. No tenía nada que hacer allá. Durante su corta estadía en Washington, realizó su primera declaración tributaria, a la edad de trece años.

Comenzó repartiendo el Washington Post, para después ser repartidor de otros periódicos competidores. Decía que, si un ciudadano no estaba contento con el Washington Post, se iría con la competencia más cercana. Con el negocio de las rutas de repartición, logró ingresar US$175 mensuales, ahorrando todo. A la edad de catorce, invirtió US$1,200 en acres de tierra de cultivo en Nebraska. Después de un tiempo de vivir en la capital del país de las barras y las estrellas, decidió regresarse a Omaha a vivir con su abuelo. Además de terminar la escuela, Warren trabajaba en la tienda del abuelo Buffett. Tampoco le agradaba mucho, pero respetaba mucho la ética y el trabajo duro de su abuelo.

Antes de ingresar a la universidad, junto con un amigo, establecieron una máquina de pinball en una barbería. Al mes tenían tres máquinas en diferentes barberías, para luego pasar a siete. Ganaban US$50 semanales. Y si alguna de las máquinas se descomponía, el amigo de Warren las reparaba. Además de su negocio próspero, se dedicaba a leer las tablas cotizaciones de las acciones. Ya estaba pensando en cursar una carrera en inversiones. Su pasión era tanta, que realizó un corto en AT&T, por el simple hecho de que sus profesores poseían acciones de la compañía telefónica.

Al graduarse, su padre le recomendó aplicar para The Wharton School. Buffett no quería, ya que ganaba mucho con su negocio de las rutas de repartición y de las máquinas de pinball. Sin embargo, al final hizo caso a su padre, aplicando para esta universidad y vendiendo sus negocios. No obstante, su estadía en Wharton fue un fracaso, ya que sentía que sus profesores no podían enseñarle más sobre inversiones, por lo que prefirió pasar todo el tiempo en firmas de corretaje siguiendo de cerca diversas acciones.

No era un alumno sociable, ni siquiera en las fiestas, donde la mayoría de chicos se divertía con alcohol y chicas, Warren prefería entretener a los demás mediante charlas de inversiones y economía. A los dos años decide abandonar Wharton y regresar a Omaha, matriculándose en la Universidad de Nebraska.

El alumno privilegiado de Benjamin Graham

Intentó realizar su MBA en la Escuela de Negocios de Harvard, pero fue rechazado. Luego mediante un amigo, se dio cuenta que Benjamin Graham enseñaba en la Universidad de Columbia. Buffett ya estaba familiarizado con él, pues recientemente había aprendido los fundamentos del value investing a través de su libro El Inversor Inteligente, la obra más popular de Graham. Warren estaba muy entusiasmado ya que iba a aprender directamente del padre del value investing.

Fue el más joven de su clase con Graham. Era muy participativo, entusiasta y siempre tenía algo que decir, a diferencia de los otros alumnos. Era el alumno prodigio de Graham, llevándolo a ser el único alumno al que Ben otorgó un A+, la máxima calificación posible. Gracias a las enseñanzas de Ben, Warren pudo conocer a otros inversores value legendarios, como Walter Schloss -quien trabajaba con Graham-, Tom Knapp -fundador de la firma value Tweedy, Browne y William Ruane – fundador del actual Sequoia Fund-. Ambos aprendices de Graham.

Cuando Buffett se graduó de su MBA en 1951, tanto su mentor como su padre le recomendaron no meterse a la inversión en Bolsa, pero Warren quería trabajar gratis con Ben, este último rechazándolo por no ser judío. Triste por la decisión de su mentor, Warren regresó a Omaha para comenzar una nueva aventura: la conquista de su futura compañera de vida.

Enamorado de Susie Thompson, Warren comenzó a intentar conquistarla. Sin éxito, ya que el interés por él era nulo, decidió mejor conquistar a su futuro suegro. Después de un año, logró seducirla y se casaron. La pareja estaba lista para iniciar una familia.

Warren Buffett con su mujer Sussie y sus 3 hijos

Buffett trabajó en la nueva firma de corretaje de su padre, donde vendía recomendaciones de acciones. No estaba feliz con su trabajo, ya que no era un gran vendedor y su verdadera pasión estaba en el análisis.

A pesar de ello, el joven Warren decidió inscribirse en un curso para poder hablar en público, curso impartido por Dale Carnegie, un reconocido autor y orador sobre autoayuda. Actualmente, Warren mantiene el diploma del curso en los pasillos de las oficinas corporativas de Berkshire, ya que para él tiene mucha más importancia que sus diplomas universitarios.

Recién terminado su curso para hablar en público, comenzó a dar una clase de análisis de valores por las noches en la Universidad de Omaha. A diferencia de Graham, Warren no daba consejos de acciones para invertir. Todo era secreto para los demás, pero no para él. Esto mismo lo aplicó años más tardes cuando gestionaba su primer vehículo de inversión, donde sus cartas anuales no eran públicas y las compras que realizaban eran a street name. No quería que nadie supiera en qué estaba invirtiendo.

De Graham-Newmann Partnership a Berkshire Hathaway

Llegó 1954 y Graham llamó a Warren ofreciéndole un puesto en Graham-Newman. Warren aceptó al instante. Pero pronto su máximo deseo de trabajar con su ídolo y mentor se convirtió en una pesadilla, pues el joven Buffett comenzó a sentirse frustrado debido a las reglas estrictas de Graham. En primer lugar, Graham-Newman era un fondo pequeño, lo cual no podía invertir en grandes compañías. En segundo lugar, el objetivo principal era no perder dinero, no ganarlo. En tercer lugar, Graham pedía a sus inversores que retiraran su capital. En último lugar y tal vez el más impactante para Warren, es que Graham se apegaba demasiado a su criterio de inversión, rechazando sus ideas de invertir en otro tipo de compañías que no fuesen cigar butts. Para 1956, Graham cerró su firma y se retiró del mundo profesional de las inversiones. Una vez más, Warren regresó a Omaha.

Una vez establecido nuevamente en su ciudad natal, el Oráculo de Omaha tenía muy claro que ya no trabajaría para nadie más. Así que, a sus 26 años, decidió abrir su propia sociedad de inversiones, la cual contó con un capital inicial de 105.100 dólares, provenientes de siete socios -la mayoría amigos y familiares-; y 100$ de Warren. Buffett Associates era gestionado desde su habitación, y sus reglas de operación eran sencillas; no permitía a sus socios retirar o ingresar nuevo capital hasta el 31 de diciembre y tampoco les decía en qué invertía. ¿Cómo ganaba dinero? No cobraba honorarios mensuales, pero sí se quedaba con un 25% de las ganancias que superasen el 6% anual. ¿El estilo de inversión? Al igual que en Graham-Newman, Buffett utilizaba un value investing clásico, invirtiendo en cigar butts, situaciones de arbitraje y workouts -o situaciones especiales-.

Era 1958 y la familia Buffett esperaba al tercer y último hijo, por lo que mudarse a una casa más grande era necesario. Ese mismo año compró la casa en la que sigue viviendo en la actualidad, por una cantidad de 31.500$ (aproximadamente 265.000$ en la actualidad). La casa está situada en Farnam Street, la misma calle en la que Berkshire Hathaway tiene su sede.

La casa de Warren Buffett en Farnam Street

Trabajando desde casa, en playera y calzado deportivo, Warren tuvo problemas para levantar más capital, pero poco a poco estos problemas se desvanecían. En 1961 realiza su primera gran inversión en una compañía manufacturera de productos para granjas, Dempster Mill.

Era una inversión típica grahamniana. Adquiriendo un control importante sobre la empresa, Warren pidió por cambios importantes para que regresara a ser rentable. Como la inversión en Dempster Mill no rendía frutos, Warren pidió consejo a Munger, quien conoció en 1959. Este le presentó a un amigo que al final fue contratado para hacer el trabajo que Warren no pudo: recortar gastos, cerrar plantas y liquidar el inventario.

Todo el efectivo iba a manos de Warren para invertir en otros activos. Pero esto no resultó tan bien, ya que se tuvieron que despedir a poco más de cien empleados, cosa que a Warren no le gustó mucho ya que fue fuertemente criticado y conocido como un liquidador. Se prometió a sí mismo que nunca más haría algo así. En 1963 vendió a Dempster Mill, generando 2,3 millones de dólares para su sociedad.

Pero Warren era un hombre obsesionado con números y las inversiones. Y esto le trajo dificultades en su familia. Era sumamente dependiente de Susie -su esposa-: ella cuidaba a los niños, pagaba las cuentas y se encargaba prácticamente de todo en la familia. Warren tomó la figura materna que le hizo falta en su esposa. Tampoco era un padre muy expresivo. En ocasiones, los sábados llevaba a sus tres hijos a su oficina, donde jugaba con ellos y los ayudaba con su tarea. Pero no era un padre que dejara ver sus emociones. Y aunque era un poco más cariñoso con su hija -Susie-, sus dos hijos varones se sentían rechazados por él. “Es la misma cualidad (la falta de demostrar sus emociones) que lo hace un excelente inversor.” Comentó su hijo mayor Howard en la biografía Buffett (Random House, 2008).

Para 1962, Buffett Associates ya gestionaba 7,2 millones de dólares, siendo un millón de Warren. De siete socios originales pasó a tener noventa, de todas partes del país norteamericano. Ese mismo año se mudó a Kiewit Plaza y comenzó a invertir en Berkshire Hathaway, su actual vehículo de inversión y el conglomerado más grande de la actualidad. En 1966 cierra su sociedad a nuevos inversores debido a que no encontraba inversiones nuevas y en parte porque la ley no le permitía tener más de noventa y nueve socios. Para 1967 ya tenía control mayoritario sobre Berkshire, pero en vez de reinvertir en la empresa textil -era un negocio sumamente mediocre-, Warren utilizó el efectivo para invertir en compañías financieras -bancos y aseguradoras-. En la actualidad, Warren afirma que Berkshire Hathaway ha sido su peor inversión.

En 1970 cierra definitivamente su sociedad y se vuelve presidente de Berkshire Hathaway. Fue la primera vez que escribió la carta a los accionistas. Una vez más sin un trabajo a tiempo completo, Warren decidió involucrarse un poco en la política, apoyando a diversos candidatos demócratas. Susie, su esposa, que era una activista de los derechos civiles, convenció a Warren de iniciar una fundación, donde otorgaban cincuenta becas anuales a estudiantes afroamericanos. Incluso invirtió una módica cantidad en bancos comunitarios para afroamericanos, pero no fue una inversión que le haya rendido frutos y la abandonó inmediatamente.

Warren Buffett y Charlie Munger, un amor a primera vista

Warren Buffett y Charlie Munger

Warren pasaba todo el día leyendo informes anuales, publicaciones sobre negocios y hablando por teléfono. Era el trabajo perfecto para él, pero también era algo muy solitario, pues la mayoría de veces almorzaba solo y sin salir de su oficina. Una de las personas con las que hablaba tanto por teléfono, era un amigo y asesor, Charlie Munger. En aquel entonces, Munger era un abogado, pero era un amante de los negocios y las inversiones y esta pasión fue amor a primera vista entre él y Warren. Ese mismo año, Munger ya gestionaba su propia sociedad de inversiones.

El Oráculo estaba cambiando su perspectiva de invertir. Se estaba fijando en otros aspectos importantes, como la calidad del negocio y su marca. Esto gracias a la influencia de Munger y de Phillip Fisher, quien era un gestor poco reconocido. Esta perspectiva lo llevó a invertir en American Express, que en aquel entonces estaba pasando por un problema debido al “Escándalo del Aceite de Ensalada”. Sin embargo, Buffett se dio cuenta que esto no afectaba el renombre a nivel mundial de la compañía financiera.

A principios de la década de los setenta, Warren y Munger comenzaron a adquirir dos compañías californianas con excelente calidad y marca, Blue Chip Stamps y See’s Candy Shop. En 1973 invirtieron en otra empresa californiana, Wesco Financial. Para 1974, la SEC (Securities Exchange Comission) comenzó un caso en contra de Buffett y Munger, específicamente en el caso de la inversión que realizaron en Wesco Financial a través de Blue Chip Stamps. Para 1976 el caso fue cerrado, concluyendo que no se realizó actividad ilegal alguna en la adquisición del banco californiano.

Objetivo: convertirse en el mejor inversor de la historia

Durante 1971-1972, Graham preguntó a Warren si estaba dispuesto a ser co-autor en una nueva edición de El Inversor Inteligente. Buffett declinó debido a que Graham no le permitió escribir un capítulo sobre cómo encontrar empresas maravillosas, así que solo colaboró con el prefacio.

En 1973 Warren comenzó a invertir en The Washington Post, el periódico que repartía en su juventud. Ahí fue cuando comenzó una relación profesional con su presidenta, Katherine Graham, a la cual le enseñaba todo lo que él sabía sobre finanzas. En 1974 se volvió el director de la compañía de medios. Debido a la crisis energética, inflacionaria y de altas tasas de interés que vivía el país en la década, Warren también comenzó a invertir en otras compañías de periódicos y en agencias publicitarias, debido a que sus costos eran minúsculos, a diferencia de aquellas compañías que necesitaban grandes cantidades de capital para operar.

En 1977 la esposa de Warren viendo que su vida se desperdiciaba, decidió dejarlo y mudarse para San Francisco. Era de esperar, pues el matrimonio ya no pasaba mucho tiempo juntos. Aunque no se divorciaron, la pareja seguía viajando y pasando las vacaciones junto con el resto de la familia. Esto fue un golpe muy duro para Warren. Incluso pensó en mudarse a California para estar cerca de su familia, pero estaba tan acostumbrado a su rutina diaria y a su vida, que jamás lo hizo. Al poco tiempo, Warren comenzó a salir con otra mujer, Astrid, recomendada por Sussie, de la que era amiga íntima. Astrid es su actual esposa y siguen juntos a día de hoy.

La década de los ochenta fue clave para la fortuna personal y el éxito de Berkshire Hathaway. Buffett y Munger invirtieron en todo tipo de negocios: mineras, aseguradoras, retailers, medios de comunicación, tabaco, etc. En 1983, Warren compró Nebraska Furniture Mart a su dueña, la Señora B. una mujer que le recordaba a su abuelo, por trabajadora y ética.

Además de cambiar de esposa, Warren también cambió de bebida favorita, abandonando Pepsi por la nueva Cherry Coke, la misma bebida que se puede apreciar en cada asamblea anual de Berkshire. Por cierto, durante los ochenta, la asamblea anual de Berkshire pasó de ser en un restaurante a un evento donde llegaban miles de seguidores para escuchar por horas a Buffett y Munger.

Buffett bebiendo Cherry Coke

A pesar de la famosa charla de Los Superinversores de Graham & Doddsville, la Escuela de Negocios de Columbia comenzó a adoptar la moda de la Teoría de los Mercados Eficientes, por lo que Buffett rechazó donar su tiempo y dinero a la universidad por adoptar las teorías académicas de Eugene Fama. Sin embargo, viendo que no se podía luchar contra el Oráculo de Omaha, la universidad decidió dedicarse exclusivamente a las enseñanzas de Graham y Dodd en las clases impartidas por Bruce Greenwald.

Durante el Lunes Negro de 1987, Buffett perdió US$342 millones de su fortuna personal, aunque no tardaría en recuperarlos y salir reforzado de este nuevo bache. Para el año siguiente, viendo que Coca-Cola atravesaba por muchos problemas -entre ellos el gran fracaso de la New Coke-, adquirió el 7% de la empresa. Durante estos años se convirtió en una persona muy popular, ampliando su círculo de amigos a políticos, estrellas de cine, empresarios, periodistas, etc. Durante esta época, Warren Buffett ya era conocido en todo el país como “El Oráculo de Omaha”.

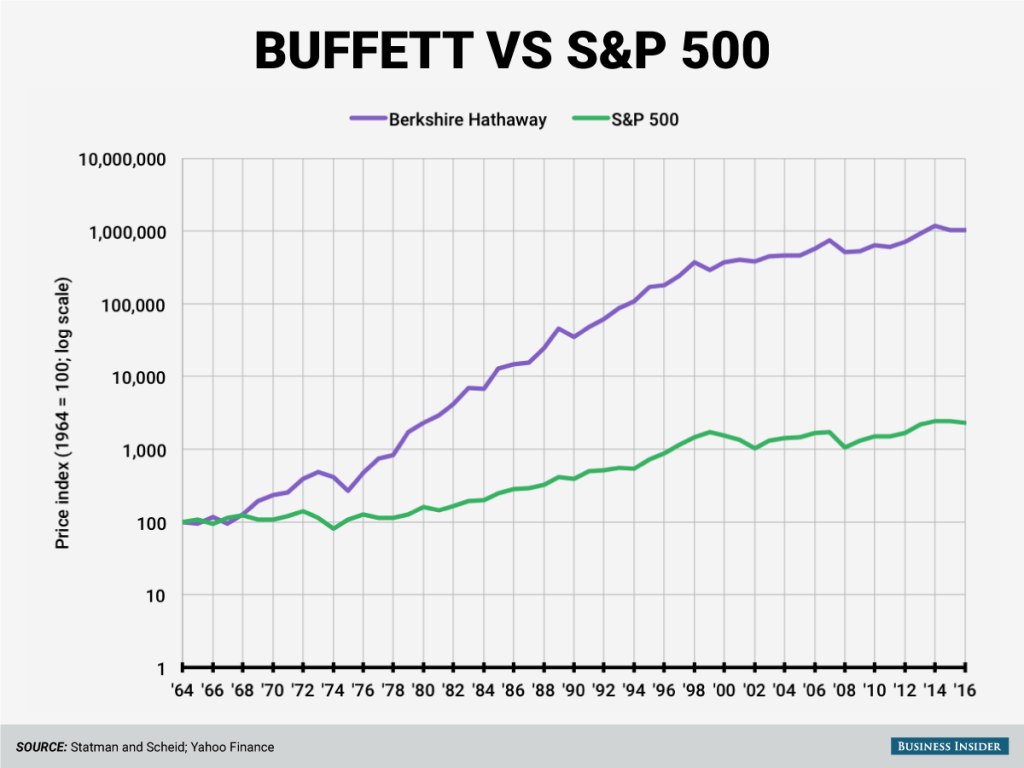

La rentabilidad de Warren Buffett comparada con el S&P500

A comienzo de los noventa sucedió otra controversia para Warren. Al poseer el 12% de interés en Salomon Brothers -un banco mercante-, Buffett como presidente interino, tuvo que ponerse enfrente del Tesoro de los EE.UU. La razón se debió a que un trader del banco quebró las reglas emitidas por el Tesoro. Con el boom de las empresas tecnológicas basadas en la Nueva Economía, el Oráculo de Omaha fue acusado de “perder su toque” por no invertir en estas compañías. En el 2002 fue nombrado el mejor money manager del siglo XX, dejando a Peter Lynch y John Templeton atrás. Al reventar la Burbuja Punto Com en 2001, Warren fue recibido como todo un dios. Buffett habría logrado su objetivo, convertirse en el hombre más rico del mundo y el mejor inversor de la historia.

La vida de Warren Buffett en la actualidad

Obama entegándole la Medalla Presicencial de la Libertad a Warren Buffett

En 2004, fallece de cáncer su ex esposa, Susie Buffett. Ese mismo año Bill Gates, quien lleva años siendo amigo de Warren, es elegido para forma parte de la junta directiva de Berkshire. Siguiendo los pasos de décadas atrás, en 2006 Warren anuncia que donará el 99% de su fortuna a varias fundaciones familiares y a la Fundación de Bill y Melinda Gates, siendo el acto caritativo más grande de la historia de los EE.UU. En 2007 anuncia a sus accionistas que está buscando un joven sucesor que siga llevando el bueno camino del conglomerado. En 2010 junto con Bill Gates, fundan la campaña The Giving Pledge, la cual tiene como objetivo reclutar más multimillonarios para donar sus fortunas.

Warren Buffett con el matrimonio Gates, creadores de The Giving Pledge

En 2012 los seguidores del Oráculo de Omaha temblaron de miedo, Buffett había sido diagnosticado con cáncer. Ese mismo año, logró curarse de esta temible enfermedad.

En la actualidad, se puede apreciar a Warren apareciendo en más medios y apoyando causas filantrópicas. Además de pasar su tiempo libre jugando al brigde, también escribe cartas a sus amistades. Recientemente, ha aparecido en un documental que sigue su vida personal, más que su vida como inversor.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

La historia de la quiebra de la compañía estadounidenses de energía Enron más parece el relato de la peor pesadilla de un defensor de la economía de mercado en su versión finisecular que la descripción de un fracaso empresarial. En la pesadilla aparecen la mayor parte de los pilares que han sostenido el largo ciclo de prosperidad económica occidental, y aparecen para quedar en entredicho.

La notoriedad que ha alcanzado el caso Enron se debe no solamente a ser la mayor quiebra de la historia estadounidense, sino al hecho de que mientras sus empleados perdían simultáneamente sus trabajos y también sus ahorros materializados en acciones de la compañía, sus gestores habían obtenido pingües beneficios vendiendo las suyas antes que el mercado conociera la situación real de la empresa.

Pero no acaban ahí las malas noticias. Dos de los principales bancos norteamericanos se encuentran en la incómoda situación de acreedores engañados después de haber trabajado como sus bancos de inversión y de haber contribuido a granjear la confianza de los inversores en Enron.

Las principales agencias calificadoras de riesgo, por su parte, han tenido que desempolvar los argumentos que utilizaron por su miopía durante la crisis asiática para explicar las calificaciones otorgadas a Enron antes de declarar como bonos basura sus empréstitos.

El auditor, que nunca puede estar seguro de contar con toda la información que necesita para emitir un juicio, parece que ha destruido la que tenía, convirtiendo lo que podría haber sido su mejor defensa en su principal debilidad.

Los políticos, que podrían haber hecho bueno el dicho de que la compañía era demasiado grande para quebrar y haber acudido en su ayuda, se encontraron imposibilitados para actuar por haber sido beneficiarios de un exceso de donaciones realizadas por Enron.

La Securities and Exchange Commission (SEC), el organismo equivalente en Estados Unidos a la Comisión Nacional del Mercado de Valores (CNMV) española, que quiso mostrar capacidad de reacción anunciando una nueva autorregulación para los auditores, ha sido víctima de quienes acusan a su presidente de haber sido abogado estrella de las principales firmas auditoras.

La Casa Blanca, que recuerda que la mejor prueba de su honestidad es la propia quiebra de la compañía, no consigue convencer a nadie por su negativa a suministrar la información que sobre las reuniones del vicepresidente [Dick Cheney] con las compañía energéticas le recla-ma el General Accounting Officer.

Mientras tanto, y poniendo en quiebra el modelo de gobierno societario norteamericano, no se tienen noticias de que el comité de auditoría de Enron o sus consejeros independientes hayan sido de alguna utilidad en la defensa de los intereses de los accionistas minoritarios de la compañía.

Recordemos cómo se desencadenó la pesadilla. Meses atrás Dynegy, una compañía mucho más pequeña que Enron, anunció su intención de comprarla. La compra habría de producirse mediante intercambio de acciones y el precio parecía acordado. Se trataba de un precio (9.000 millones de dólares) muy alejado del que disfrutaba Enron un año antes, en vísperas de que sus ejecutivos se desprendieran de sus acciones al tiempo que animaban a los empleados para que compraran, pero que permitía una salida aparentemente honorable a los que habían regido la empresa en su época de expansión.

La compra conllevaba igualmente que la compañía Dynegy asumiría la deuda de Enron hasta un cierto límite. Aparentemente la operación era un respiro tanto para los accionistas de Enron como para sus acreedores.

Sin embargo el trato no llegó a cerrarse. El motivo alegado fue que los vendedores no aportaron la información necesaria para soportar el precio acordado.

Este hecho, junto con la rebaja de su calificación crediticia, condenó a Enron a la bancarrota. Al mercado no le quedó más remedio que reconocer que el rey estaba desnudo. Había bastado que alguien con intereses independientes de los propios de los ejecutivos de Enron intentara estimar su valor para que la farsa tocara a su fin.

Con ello Enron terminaba de agotar su principal activo, la confianza que inversores y acreedores habían depositado en ella. Para una empresa fuertemente apalancada como en el caso de Enron, perder la confianza del mercado era tanto como perder la materia prima con la que trabajaba su ingeniería financiera.

Enron era una compañía -al igual que muchas otras que son o han sido estrellas en el mercado- cuya estrategia de crear valor para el accionista no era otra que la de no parar de crecer.

Este tipo de estrategia, que es tan legítima como cualquier otra, normalmente conlleva que la retribución que ofrece a sus accionistas se basa en la revalorización constante del precio de la acción, y exige recurrir abundantemente al crédito, bien sea a través del endeudamiento tradicional, o bien tomando posiciones fuertemente apalancadas con instrumentos financieros derivados.

Crecimiento, apalancamiento y revalorización fueron tres caras de la pirámide que construyó Enron apoyándose en la confianza que otros le ayudaron a cimentar.

En esto Enron parece que fue especialmente mañosa. Sus ejecutivos mostraron especial habilidad en desarrollar una red de relaciones e intereses sólida y bien engrasada entre todos aquellos que les podían ayudar a generar confianza, apalancarse y crecer. Con ello demostraron una vez más el dominio de otro de los componentes del éxito en la economía de fin de siglo, el networking.

Desgraciadamente para todas las partes vinculadas a Enron, da la impresión de que a sus ejecutivos se les pasó la mano interesando a otros en sus propios intereses.

El grado de complicidad con las prácticas de la compañía aparenta ser tan alto que ninguno de los beneficiarios de esta política ha quedado en condiciones para acudir en su ayuda cuando resultó más necesario.

Francisco de Vera.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#5

Los "felices años 20".. (preludio de la gran depresión americana)

"Obviamente soy un masoquista, porque llevo en este negocio 33 años, y me gustan las acciones europeas", ha dicho John Bennett, director de acciones europeas de Janus Henderson. Y no es el pensamiento de un solo gran gestor. Este año ha sido duro para las acciones europeas. A finales de noviembre, el STOXX 600 había subido un 6%, mientras que, al otro lado del charco, el NASDAQ había registrado una ganancia del 34%, el Dow Jones Industrial Average un 36% y el S&P 500 un 12%.

El mercado de valores europeo ha estado en desventaja con respecto a EE.UU. durante este período de tiempo, ya que no cuenta con tantos de los grandes ganadores de "quedarse en casa", como Peloton (PTON), Zoom (ZM) y Docusign (DOCU), donde los precios de las acciones se han duplicado y, a veces, triplicado.

A pesar de los vientos en contra, Bennett ocupó el segundo lugar en nuestra lista de principales gestores de fondos europeos este año, con su European Focus Fund proporcionando a los inversores una rentabilidad del 19,74% hasta la fecha.

Bennett ha navegado con éxito en la marejada bursátil europea con una estrategia de inversión que es una combinación de inversión de valor y crecimiento con un enfoque particular en la valoración.

"Somos gestores mixtos y somos administradores conscientes de la valoración", dijo Bennett. "Así que, en realidad, el viento predominante ha venido en nuestra contra porque no quiere preocuparse por la valoración y creo que eso está cambiando".

La selección de valores es el núcleo de la estrategia de Bennett. Esta es una habilidad que comenzó a aprender en la escuela, que luego se convirtió en un pasatiempo junto con su trabajo en el banco Clydesdale.

Ahora trabaja a tiempo completo tratando de identificar selecciones de acciones atractivas en varios fondos de renta variable europeos para la empresa que ascienden a alrededor de $ 7 mil millones en activos.

Una acción convincente es aquella que reúne cinco componentes clave: buena valoración, balance sólido, flujo de efectivo, una administración sólida (o un equipo de administración que se puede cambiar) y catalizadores, que permiten que el fondo esté en el "lado correcto de la sorpresa."

"Acabamos de comprar petróleo", dijo Bennett. "No estoy loco, no voy a sobreponderar las petroleras, pero se reduce al hecho de estar en el lado correcto de la sorpresa. Es tan odiado. Y creo que la inflación está regresando, lo que podría cambiar las cosas. De modo que, dado el flujo de efectivo, ahora creemos que está valorado de manera lo suficientemente atractiva como para que recompense el riesgo".

Sin embargo, no todas las acciones de la cartera necesitan un catalizador.

"Algunos son negocios de crecimiento estable, tremendas franquicias, todavía estamos contentos con la valoración, pero en otros o vemos cambio en los flujos de efectivo o están infravalorados".

Bennett cree que su éxito en 2020 se redujo a reconocer desde el principio que habría una recuperación en forma de V en la esfera industrial y que la recuperación económica seguiría la misma trayectoria de Este a Oeste de la misma manera que lo hizo la pandemia. Por lo tanto, inclinó su cartera para volverse más industrial y más cíclica.

Para 2021 y más allá, Bennett y su equipo están haciendo una apuesta mayor.

"Así que en realidad creemos que la pandemia coincide, si no, marca el comienzo de un cambio en el liderazgo del mercado", dijo Bennett.

Bennett predice los siguientes 5 cambios en 2021 y en el transcurso de la década:

1. Un cambio en el sentimiento hacia los bonos

"Creo que está llegando al final de un mercado alcista de bonos de tres décadas o más y vamos a entrar en un mercado bajista de bonos", dijo Bennett.

Esta predicción se produce en momentos en que los bonos del gobierno tanto en EE.UU. como en Europa tienen rendimientos bajos récord. Como resultado, muchas de las principales firmas de inversión recomiendan a los inversores sobreponderar las acciones y otros activos de riesgo para compensar los bajos rendimientos en 2021.

2. El fin de la supremacía del crecimiento

Bennett cree que las acciones de crecimiento han entrado en una burbuja, incluidas las acciones de tecnología. Pero eso cambiará en 2021 a medida que los inversores vuelvan a invertir en valor.

Una cosa sobre la que Bennett advierte a los inversores es que no subestimen la gran cantidad de administradores de fondos y fondos que se han convertido en "adictos al estilo", dijo Bennett.

Hay una generación completa de administradores de fondos que nunca han conocido el aumento de las tasas de interés, nunca han conocido la inflación y las acciones de valor nunca han superado a las acciones de crecimiento, dijo Bennett. Él cree que en muchos casos ciertos factores, como el estilo, es lo que realmente impulsa las estrategias de fondos.

3. El estallido de burbujas

"Estamos en un entorno de dinero barato, tenemos burbujas en marcha. Una de ellas se llama NASDAQ. La próxima burbuja que será enorme es ESG", dijo Bennett.

Bennett cree que el "comportamiento burbujeante" está relacionado con la abundancia de crédito barato, gracias a que los bancos centrales recortaron las tasas de interés y llenaron el sistema financiero de liquidez.

"Ya tenías dinero imprimiendo, llega la pandemia", dijo Bennett. "Y ahora todo está sobre la mesa. Quiero decir, tira dinero, imprime dinero, expansión fiscal, y todo el mundo lo ve bien en estos momentos".

"Esto podría transformarse en los rugientes años 20 y luego terminará horriblemente mal, como lo hicieron los rugientes años 20", dijo Bennett, refiriéndose a la década de expansión económica y financiera generalizada que siguió a la Primera Guerra Mundial y que culminó en el crash del mercado de valores de 1929 que desencadenó la Gran Depresión.

"Hay una posibilidad real de una vuelta a los felices años 20, creo que vamos a ver un auge inflacionario y podría ser unos felices 20 que terminarán mal", dijo.

4. Vuelve la inflación

"Veo gran parte de los activos y ahorros del mundo estacionados y reprimidos en clases de activos en áreas que van a resultar dolorosas y son los beneficiarios de la desinflación, que han ganado durante los últimos 10 a 30 años", dijo Bennet. "Se está produciendo un cambio de régimen masivo en términos de que los ganadores de la próxima década no serán los ganadores de la última década".

5. Amanecer del siglo asiático

La opinión más optimista de Bennett es lo que él llama el amanecer del siglo asiático. Cree que estamos presenciando el final del siglo estadounidense, acelerado por la pandemia.

Al observar el ascenso de China y el impulso de Asia en general, espera un cambio en el liderazgo del mercado independientemente de los regímenes que estén en control, impulsados en particular por la inflación.

"Creo que podemos, a veces podemos ser culpables de brindar demasiado respeto o poder a regímenes o individuos dentro del parlamento o en la Casa Blanca", dijo Bennett. "En otras palabras, no tienen el control, no tendrán el control de la inflación si el genio de la inflación sale de la botella, no pueden volver a meterla en la botella... hay fuerzas poderosas en marcha, que están mucho más allá de cualquier régimen individual en particular".

¿Dónde encajan las bolsas europeas en todo esto?

Bennett destaca el enfoque de Europa en la recuperación verde y su iniciativa verde será beneficiosa en los próximos años.

"Europa perdió la carrera tecnológica, Europa perdió ante Silicon Valley", dijo Bennet. "No quiere perder este tren. Y está por delante del juego contra Estados Unidos en lo que respecta a la taxonomía".

El impulso del país a la agenda verde y la recuperación, combinado con sus raíces históricas en muchos países asiáticos, colocará a Europa en un buen lugar en el futuro, dijo Bennet.

"Creo que tú y yo estamos atravesando un cambio muy sísmico hablando geopolíticamente, pero también en el liderazgo del mercado, en el liderazgo regional. Creo que ahora es posible pensar en algo impensable y Europa podría estar a punto de superar al mercado de acciones de Estados Unidos, creo que eso es lo que va a pasar", dijo Bennett.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

Deoleo necesitaba un cambio radical o estaba abocada al fracaso. Una compañía que ya en la primera parte del ejercicio presentaba ganancias con una situación financiera desastrosa, lo que evidenciaba que, su reestructuración global, de producirse, podría conllevar el renacer de una gran empresa.

Y así está siendo. Con avances que han rozado el 900%, colocando al valor como el mejor del año en el antes y el después de sus modificaciones, la nueva Deoleo es un ejemplo de cómo se puede reflotar una empresa, aunque por supuesto a costa de muchas cosas. La primera, de la nueva inversión de los minoritarios que han visto como tenían que acudir a su salvamento si no querían ver cómo se diluía su presencia accionarial. A cambio, su nuevo propietario como accionista mayoritario, el fondo británico CVC Partners, emprendía una ampliación y una operación acordeón que ha dado como resultado la Deoleo actual.

Una empresa con saneamiento de deuda, negociada con los acreedores y que se sigue solventando ante la buena generación de caja que marca la compañía. En total el apalancamiento, tras estas operaciones, queda en 150 millones de euros, a cierre del mes de octubre.

Mientras las agencias de calificación crediticia, como S&P sacaban en verano a la compañía del riesgo de impago y subía su nota tras el éxito de la reestructuración de Deoleo y la reducción de la deuda a menos de la mitad, con B- y perspectiva estable lo que significa que la compañía tiene una adecuada estructura de capital y posición de liquidez que el permite ejecutar su plan de negocio con un adecuado nivel del mismo.

También en septiembre Moody's hacía lo propio tras la reestructuración y subía su nota de golpe en cuatro escalones por esa mejora sustancial en el estructura de capital con la reestructuración de su deuda.

Con todos estos mimbres, Deoleo es uno de los mejores valores en la bolsa española en lo que va de año: con avances globales a punto de terminarlo que rozan el 49%, mientras en las últimas 20 sesiones ha minimizado sus recortes, que ya empezaban a ser considerables hasta mostrar la consolidación que ahora refleja el precio de sus acciones, con avances del 2,5%.

Todo ello también ha influido, en este año de pandemia, para un sector fundamental, menos castigado por el coronavirus y que ya apuntaba resultados positivos en la primera parte del año. La compañía espera cerrar el ejercicio en números verdes, los primeros de los últimos ocho años, ya que, en los últimos, la situación financiera ha sido un calvario. En los nueve primeros meses del 2020 la compañía generaba un beneficio neto de 255 millones de euros con un crecimiento en las ventas del 23%.

Según nuestros indicadores premium, Deoleo alcanza una puntuación, en modo consolidación y revisada ligeramente a la baja, de 5,5 puntos sobre los 10 posibles. En la parte más favorable nos encontramos con que la tendencia a largo plazo es alcista, el momento total lento es positivo, el volumen a largo plazo es creciente y el rango de amplitud es decreciente a medio plazo. En la más desfavorable tenemos la tendencia a medio plazo bajista, el momento total rápido negativo, el volumen a medio plazo decreciente y el rango de amplitud es creciente a largo plazo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

2020 ha sido realmente el año de muy pocos. Y Elon Musk es uno de ellos. El excéntrico fundador y consejero delegado de Tesla ha sido la cara visible de un proyecto que, lejos de tambalearse aún más bajo la presión añadida de la pandemia, ha pisado el acelerador más que nunca.

Por el retrovisor ve un rally del 700% y una auténtica armada de 'Teslarianos', todos aquellos nuevos millonarios cuya fidelidad hacia la fabricante de coches eléctricos se ha visto premiada este año.

Su salto al S&P 500, la 'Champions League' de las bolsas de EEUU que incluye otros colosos tecnológicos como Apple, Microsoft y Facebook, ha sido tan lógico como esperado, teniendo en cuenta que actualmente su capitalización es mayor que la de Ford, General Motors, Toyota y Fiat Chrysler combinadas.

"Tesla es un título muy polarizado, tiene muchos fans que, además de acciones, poseen su propio coche eléctrico, y sus críticos, especialmente en la comunidad financiera, que acusan a la fabricante de estar sobrevalorada", asevera Will Rhind, consejero delegado de GraniteShares, en declaraciones recogidas por la BBC. "Los inversores que confiaron en ella al principio lo han hecho bien y alguno de ellos son ahora millonarios gracias a esto", apostilla.

¿Está realmente Tesla sobrevalorada? Motivos no le faltan para sostener su actual balance: más ventas de coches gracias a una mayor demanda procedente de China, la esperanza de nuevas ayudas gubernamentales por su naturaleza eléctrica en un entorno cada vez más consciente del medio ambiente... y no olvidemos su negocio de baterías y su apuesta por los vehículos autónomos.

¿2021 SEGUIRÁ SIENDO IGUAL DE BUENO?

Ha sido un largo viaje. Tesla debutó en el parqué en junio del 2010 con una cotización de 17 dólares por acción. Esta semana, ha cerrado por encima de los 650 dólares, incluso después de llevar a cabo un split para poner aún más títulos en circulación. "Tesla está muy sobrevalorada por prácticamente toda métrica convencional", siguen afirmando entidades como JP Morgan.

No todos los analistas comparten dicha opinión. Es el caso de Edward Moya, de OANDA, quien afirma que "parte del atractivo de Tesla es que muchos inversores la ven como algo más que una fabricante de coches, y el éxito de sus baterías le abrirá otras oportunidades de ingresos".

¿Qué opinan los 'Teslarianos'? Jason DeBolt compró 2.500 acciones de Tesla por 19.000 dólares. "Lo hice en 2013 tras comprarme un Model S y hacer un tour por la fábrica", reconoce al rotativo británico. Desde entonces, no ha parado de comprar, y actualmente sus 15.000 títulos valen unos 10 millones de dólares.

La gran incógnita ahora es ver si Elon Musk puede seguir manteniendo este ritmo durante mucho más tiempo. El consenso de expertos descarta otro subidón del 700% en 2021, y apuntan a rivales como Apple y algunas fabricantes chinas (como NIO) como una de sus principales amenazas.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#8

El cuento de los trileros, no apuestes donde estará la bolita, apuesta a que ganará el trilero.

La Liturgia es el conjunto de prácticas establecidas, que regulan en cada religión el culto y las ceremonias religiosas. Las Bolsas y los mercados financieros tienen sus propias liturgias. Desde hace semanas leemos predicciones, informes y otros sortilegios más, esa atracción misteriosa e irresistible, que producen sobre alguien los encantos de una persona o de una cosa. En este caso, las proyecciones de los grandes bancos de inversión.

Es la hora, también, de las escopetas de feria, trucadas mil veces para que el feriante no se arruine con el juego y deje vacíos los bolsillos de osados jugadores. Muchos analistas bursátiles, nacionales e internacionales, se muestran incapaces de entender lo que ha pasado y de explicar lo que está pasando, pero azuzados por sus jefes, han invertido mucho tiempo en dibujar una bola de cristal con la que adivinar el futuro. Es la ceremonia de siempre, la que comienzan con los estertores de cada año y sigue con los balbuceos del siguiente..."

Carlos Montero escribía hace unas semanas, lo que sigue:

Recuerdo hace ya algunos años que en una cena de Navidad con la familia de mi pareja, sus hermanos me preguntaron sobre qué creía que iban a hacer unas acciones en las que habían invertido. Yo, con ganas de agradar, me entretuve en argumentar porque pensaba que sus posiciones eran acertadas, ya que eran empresas muy solventes y con un gran futuro en los próximos años. "No pienso que tengáis problemas en ver precios sensiblemente superiores a los que habéis comprado de aquí a la próxima cena de Navidad", afirmé.

La mujer de uno de los hermanos de mi pareja, con un aire frío y distante me dijo: "No creo que sepas lo que harán esas acciones el próximo año. Si lo supieras, no estarías trabajando de analistas y te hubieras retirado gestionando tu propio dinero". Les seré sincero, no me sentaron muy bien sus palabras, pero tenía razón.

En este punto, recuerdo la opinión de Robin Powell de HumbleDollar, cuando señalaba: "Todos parecen tener una opinión sobre los mercados y, por supuesto, tienen derecho a esas opiniones. Pero aquí está la ironía: algunos de los inversores más exitosos también han estado entre los menos dogmáticos al expresar sus puntos de vista.

Quizás sea la humildad ganada al intentar repetidamente y fallar en cuestionar los mercados financieros. Estos observadores veteranos de los mercados son un marcado contraste con los gerentes de capa y espada que hacen alarde de su confianza en la dirección probable de las acciones y los bonos, una estrategia de ventas que utilizan para alentar a las personas a comprar productos que no necesitan.

Si lo que la gente necesita es la promesa de certeza, es casi seguro que este último grupo intentará vendérsela. Mientras tanto, el primer grupo, los veteranos que dicen la verdad, advertirá que, como en la vida en general, no hay certeza en los mercados. En cambio, solo hay formas de mitigar el riesgo.

El gran historiador financiero estadounidense Peter Bernstein fue uno de los que dicen la verdad y advirtió a la gente que, incluso con las computadoras más poderosas, ningún modelo de inversión podría tener en cuenta perfectamente todos los riesgos o la posibilidad de que lo antes impensable se convierta en realidad. “La esencia de la gestión de riesgos radica en maximizar las áreas en las que tenemos cierto control sobre el resultado mientras minimizamos las áreas en las que no tenemos absolutamente ningún control…. y (donde) el vínculo entre efecto y causa se nos oculta”, escribió .

Warren Buffett es otro de los que dicen la verdad. Constantemente preguntado por su perspectiva económica y de mercado, el sabio de Omaha respira hondo y dice que la especulación no tiene sentido. "No creo que nadie sepa qué va a hacer el mercado mañana, la semana que viene, el mes que viene o el año que viene", dijo Buffett en la reunión anual de Berkshire Hathaway en 2020, durante la pandemia. "Sé que Estados Unidos avanzará con el tiempo, pero no estoy seguro".

En otra ocasión, al abordar la cuestión del riesgo, Buffett dijo que la otra cara de la incertidumbre era la oportunidad que se presentaba al inversor disciplinado a largo plazo :

“Se argumenta que hay demasiados interrogantes sobre el futuro cercano. ¿No sería mejor esperar a que las cosas se aclaren un poco? Antes de alcanzar esa muleta, enfréntate a dos hechos desagradables: el futuro nunca es claro y pagas un precio muy alto por un consenso alegre. La incertidumbre en realidad es amiga del comprador de valores a largo plazo”.

Otro defensor de la humildad en las inversiones es el reconocido consultor Charley Ellis, quien fundó Greenwich Associates a principios de la década de 1970. El punto de vista de Ellis, expresado en su libro Winning the Loser's Game, es la inutilidad de tratar de superar al mercado.

Moisés Romero

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#9

Black Monday: Crack del 87, el peor día de la historia de la bolsa

El crack del 87 o Black Monday (lunes negro) fue uno de los peores días de la historia de la Bolsa de Nueva York. El crack de 1987 tuvo su cénit el 19 de octubre y se registra como la mayor pérdida de una sesión en la historia del Dow Jones: se desplomó 508 puntos, un 22,6% y cerró en 1.738 puntos . El crack del 87 anuló en una sola sesión bursátil buena parte de las ganancias que se habían acumulado durante cinco años de subidas continuadas en la Bolsa de Nueva York. Hizo que los cimientos de la mayor bolsa del mundo, Wall Street, se tambaleasen por el pánico de millones de inversores que se lanzaron en masa a vender sus acciones .

El desplome del crack de 1987 causó pérdidas de más de 500.000 millones de dólares entre los inversores. Supuso un jarro de agua helada para pequeños y grandes inversores en una época en la que el olor del dinero atrajo a muchos especuladores.

El lunes negro tuvo su prólogo el viernes anterior, cuando el Dow Jones bajó un 4,6% ó 108 puntos en medio de un clima de temor a una devaluación del dólar, pero nadie imaginaba entonces que en la próxima sesión bursátil el pánico cundiría en Wall Street y que este índice se desplomaría 508 puntos .

En horas, la bola de nieve se transformó en pánico global. Cuentan las crónicas de la época que un fallo en el recién instalado mercado electrónico y en el mercado de derivados fueron la chispa que dispararon las alarmas. Fue la excusa.

Se siguen discutiendo las causas de ese crack del 87 sin llegar a respuestas concluyentes . Se barajan muchas causas: déficit comercial récord alza de tasas a causa de la elevada inflación, guerra Iran-Irak y el consecuente problema de suministro de petróleo, y problemas en el mercado inmobiliario. Y es que esta crisis bursátil incluso pilló desprevenido a Alan Greenspan, que hacía dos meses había sido nombrado presidente de la Reserva Federal de EEUU (FED) y que ese lunes volaba a Dallas (Texas) para acudir a una reunión de la Asociación de Banqueros Estadounidenses .

Cuando aterrizó, Greenspan preguntó qué había pasado con la Bolsa y un ayudante le dijo que había bajado «cinco, cero, ocho» y el presidente de la Reserva se mostró satisfecho porque entendió que sólo había caído 5,08 puntos, pero la cara del asesor le reveló que en realidad había caído 508 puntos.

Entonces, la Fed también se mostró dispuesta a ofrecer una red de seguridad a los bancos al afirmar su «disposición como fuente de liquidez para respaldar el sistema económico y financiero» .

En 1987 Japón asumía el papel de temible rival económico. “El mercado estaba muy caro y estaba buscando alguna excusa para reaccionar”, comentaba a varios medios norteamericanos, John Phelan, el que fuera presidente del New York Stock Exchange (NYSE). Había temores inflacionistas y la inflación era muy alta. Los tipos de interés estaban subiendo . Buen caldo de cultivo para que estallase produciendo el crack de 1987.

La caída comenzó en Hong Kong, se propagó hacia el oeste a través de los husos horarios internacionales…llegó a Europa y, por último, a Estados Unidos.

Un factor común a varias crisis financieras (1929, 1987) son las bombas de relojería financiera, como algunos han denominado a los vehículos de inversión altamente apalancados que terminaron por caer a las primeras de cambio de las condiciones de restricción del crédito . Funcionaban y actuaban con base en el endeudamiento, el crédito y la revalorización de los activos en los que invertían. Conforme la crisis fue avanzando fueron cayendo por las ventas forzadas de participaciones y ejecuciones de las garantías en las que apoyaban sus inversiones.

El crack del 87 llegó tras un lustro de euforia, el del 29 tras una década . La parte positiva de la historia, ya que no hay mal que cien años dure, es que incluso en una de las depresiones económicas más severas de la historia la bolsa empezó a remontar.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#10

Robin Hood, el hombre es el único animal que tropieza dos veces en la misma piedra.

Robin Hood, el hombre es el único animal que tropieza dos veces en la misma piedra.

En Marzo el mercado sufrió una de las mayores caídas en vertical que ha experimentado y durante tres semanas llegó a alcanzar un derrumbe de casi un 40% debido a la propagación del famoso coronavirus, con motivo del confinamiento muchas personas se fijaron en los noticiarios y en como los mercados se sumían en el pánico, algo que llamó la atención de miles de personas que hasta entonces habían sido ajenas al mundo de las inversiones y que comenzaron a abrir posiciones en bolsa anticipando una posible salida de la crisis cuando se encontrase la solución al virus.

En Abril se acumularon tal cantidad de apertura de nuevas cuentas de valores en los principales brokers on line que dichos brokers se encontraban desbordados y no podían dar de alta a dichas cuentas hasta que no transcurriesen 20/25 días. Brokers como DeGriro o Plus500 experimentaron unas tasas de incremento en el número de usuarios nuevos jamás experimentadas y miles de esos nuevos inversores/especuladores entraron en un mercado claramente en recuperación, una recuperación que se ha visto fuertemente disparada con el anuncio de las nuevas vacunas que vaticinan el final de la pandemia del coronavirus.

Ahora terminamos 2020 con una sensación de que lo que hemos vivido en este año de sobresaltos ya lo hemos experimentado en el pasado, la situación recuerda a la del inicio de 2000 no ya por las excesivas valoraciones de las tecnológicas (que en parte la recuerda) aunque en este caso las altas valoraciones parecen estar bastante más justificadas, sino porque cuanto más percibimos que un activo está sobrevalorado más veloces son las subidas que siguen experimentando esos activos y mayores son las rentabilidades que en escasos meses muestran esos activos.

Llegados a este punto la sensación de Deja Vú es fuerte, ya que fruto de la avalancha de nuevos inversores que hasta Marzo, Abril o Mayo eran ajenos al mundo de la bolsa, vemos como muchos de ellos, sin apenas experiencia en los mercados de valores se vanaglorian a través de sus cuentas de twitter de haber conseguido unas rentabilidades de hasta tres dígitos en escasos meses e invirtiendo en activos sumamente especulativos y difícilmente valorables.

Estos nuevos especuladores, sin apenas experiencia, formación o conocimientos acumulan miles de seguidores que persiguen sus comentarios como si de auténticos gurús de las inversiones se tratase, mientras cuestionan la experiencia obsoleta de afamados inversores que durante décadas han demostrado saberse manejar por los mercados financieros, comentando que rentabilidades anualizadas de un 15/20% son escasas dado que ellos las obtienen en apenas escasos días.

Esta nueva generación de inversores a la que se ha venido a llamar la generación Robin Hood, sabe manejarse bien a través de las redes sociales y foros, se siente plenamente identificada con la tecnología y saben que vivimos en un mundo donde las oportunidades y la información fluye con gran rapidez y está en permanente cambio, algo que contribuye a que se sientan cómodos con la actual situación del mercado.

Pero quizá no sepan que una situación como la que se ha dado este año en el mercado de valores es tremendamente difícil de repetir ya que es extraño ver como valores que se pensaba que cotizaban caros, cuanto más caros cotizan por valoración más se disparan y siguen subiendo en bolsa.

Tesla y sus coches futuristas eléctricos están batiendo las previsiones de mercado y ha conseguido generar beneficios durante un año consecutivo, pero sus acciones difíciles de valorar y que ya se percibían caras han multiplicado su precio desde Marzo por 7 y en bolsa vale 700.000 millones de dólares casi 8 veces más que Volkswagen y casi 4 veces más que Toyota que son las dos empresas que más beneficios generan del sector… ¿Hasta donde es justificable que sus acciones sigan subiendo sin parar?

Otros nuevos especuladores ven el futuro en el bitcoin y las criptodivisas, un activo que cuando surgió la crisis del coronavirus sufrió una caída de 10.000$ a 4.000$ y que desde Marzo ha multiplicado su precio por casi 9 veces, reconozco no ser ningún experto en este tipo de activos en los que jamás he invertido, pero me resulta chocante encontrar a tanto inversor ajeno al mundo de las inversiones que se jacte en tan solo unos meses de haber conseguido semejantes rentabilidades en un activo que sinceramente no encuentro manera de determinar si su valor real puede ser de 5.000$ o 50.000$.

Dijo Warren Buffett que en los mercados financieros se transfiere dinero de los inversores más impacientes a aquellos más pacientes y mi experiencia en algo más de 20 años manejándome por ellos ha sido también esa, pero veo que en este año atípico esto no ha ocurrido, la volatilidad extrema que hemos tenido en 2020 ha permitido que mucho Robin Hood intrépido se haya podido beneficiar de ella consiguiendo rentabilidades que en algunos casos han llegado a ser de tres dígitos. Cuando la especulación se adueña de un activo es cierto que puede llevar a disparar su precio muy por encima de su valor real, pero ojo que cuando el mercado se dé la vuelta se verá quien estaba nadando realmente desnudo y será el momento en que el mercado vuelva a convertirse en una bascula perfecta para medir su valor real, como siempre ha ocurrido en el largo plazo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#11

El llanero solitario: Jérôme, el bróker de Société que hundió los mercados

Jérôme Kerviel, de 31 años, pasará a la historia como el más nefasto empleado de banca. El 'fraude masivo' que puso en marcha este operador del mercado de futuros de Société Générale (SG) ha causado pérdidas de 4.900 millones de euros a la entidad para la que trabajaba. Sus acciones han contribuido, además, a acelerar la caída de los mercados bursátiles de toda Europa, que entre el lunes y miércoles llegaron a acumular pérdidas medias superiores al 10%.

El veterano presidente de SG, Daniel Bouton, trató ayer de explicar, ante cientos de periodistas, cómo un trader treintañero que fue identificado posteriormente por fuentes de la entidad ha podido desencadenar la situación más crítica de la historia reciente de la entidad. No fue fácil. Los 'terribles acontecimientos vividos', en palabras de Bouton, comenzaron cuando Kerviel creó 'una empresa paralela y oculta a todos los controles internos' para invertir por su cuenta en los mercados de futuros.

Las apuestas fraudulentas de Kerviel se iniciaron en 2007. En los primeros meses, sus inversiones 'llegaron a tener beneficios', explicó el apesadumbrado presidente de SG. El juego se torció con la caída de los mercados. Según Bouton, durante la tarde del pasado viernes, 'un error del 'operador' hizo que el banco detectara el engaño, 'pero ya era demasiado tarde'.

'Actuó solo, de mala fe y sin saber la repercusión de sus actos', explica un directivo de SG

El irresponsable operador había tomado posiciones sobre futuros de índices bursátiles europeos. Y su apuesta era que éstos subirían. De acuerdo con estimaciones de varios analistas, Kerviel llegó a aceptar un volumen global de contrapartidas de 30.000 a 40.000 millones de euros. 'Todo el mercado apostaba contra Société', comentó Botuon.

'Cuando descubrimos el fraude, la posición ya era perdedora, pero lo peor vino después. Mientras tratábamos de deshacer esa posición el lunes y martes, se produjeron fuertes caídas bursátiles el índice Euro Stoxx 50 de desplomó en esos dos días un 9,5% y el Ibex registró la peor sesión de su historia, con un descenso del 7,54% en la jornada del lunes lo que nos causó terribles pérdidas'.

Un bróker de segunda fila

Dos de los aspectos más llamativos de este descalabro son el puesto y las motivaciones de Kerviel. El propio presidente de SG explicó que era un 'empleado estándar' de la sala de mercados y cobraba 'menos de 100.000 euros al año, con bonos incluidos'. Ingresó en el banco en 2002, después de haber cursado un máster en finanzas en la universidad Lumière de Lyon. Hasta hace dos años se encargaba de labores administrativas, pero en 2005 fue promocionado a un puesto desde que le daba acceso a operaciones de cierta cuantía.

De acuerdo con fuentes de la entidad, Kerviel aprovechó su conocimiento de los sistemas de control del banco que habría adquirido en su anterior puesto. El intermediario habría usado una 'inteligente' estructura de transacciones ficticias' para camuflar las verdaderas operaciones. Preguntado sobre por qué actuó así, el presidente de SG, Jean Pierre Mustier, comentó que lo hizo 'con mala intención' y que 'probablemente no era consciente de las repercusiones de sus actos'.

Estas repercusiones han sido, por el momento y además de los 4.900 millones citados, encender la chispa de la mayor caída de la historia del Ibex y contribuir a una histórica bajada de emergencia de los tipos en EE UU. Aunque el sesgo bajista de la Bolsa venía creciendo desde el verano, la actuación de Société para mitigar el riesgo contraído por Kerviel desató el pánico, pues supuso colocar en el mercado una masiva cantidad de títulos a la venta. De hecho, el mercado español de derivados MEFF llegó a colapsarse aquella mañana cuando las órdenes de venta de futuros se encontraron con que no había contrapartida. Las posiciones compradoras desaparecieron a las 12.55 durante algo más de un minuto, acelerando el desplome de los futuros.

Para expertos del mercado consultados, y partiendo de la cifra de pérdidas publicada por SG, las cuentas encerrarían posiciones abiertas en derivados equivalentes a un rango de 600.000 a 650.000 contratos de futuros sobre el índice Euro Stoxx.

En el lunes negro, el mercado Eurex de derivados negoció cuatro millones de contratos de futuros sobre índices, lo que da una idea de los estragos que pudieron provocar un movimiento de tal calado en una jornada muy complicada. Otro factor clave es el efecto multiplicador. 'Los inversores interpretaron que las pérdidas del lunes y el miércoles fueron algo artificiales, provocadas por el bróker de Société Générale, y hoy por ayer se han lanzado a comprar. Probablemente Europa haya caído también más que EE UU por eso', explica Javier Barrio, de BPI. 'Es típico de los mercados que cuando hay algún movimiento extraño se vende primero y se pregunta después', apunta Carlos Llorente, de Finanduero.

Una vez que las operaciones fueron descubiertas, varios directivos de Société entrevistaron a Kerviel. æpermil;ste cooperó con ellos para detectar las posiciones fraudulentas. El banco ha despedido al trabajador y va a presentar una denuncia por falsificación de documentos, suplantación de personalidad y otros delitos. El presidente de SG reconoció ayer que desconocía el paradero de Kerviel. Un grupo de 100 accionistas ya han anunciado que iniciarán acciones legales contra el banco.

El Banco de Francia ha iniciado una investigación, aunque ayer su presidente, Christian Noyer, señaló que estuvo informado de la situación y respaldó a SG. Dado el alto grado de comuniciación entre los bancos centrales, ayer muchos se preguntaban sobre la decisión de la Reserva Federal de bajar los tipos 75 puntos básicos a la luz del crac europeo. 'Los últimos indicadores de la Fed están muy lejos del nivel de alerta de recesión.

¿Saben algo que el resto desconocemos? Más bien parece que se han dejado llevar por el pánico de los mercados', apunta Simon Ward, economista jefe de New Star. La Fed respondió ayer que desconocían los problemas de Société Générale antes de actuar pero aseguraron que están satisfechos con su decisión, basada en la inestabilidad de los mercados y la debilidad de la economía de EE UU.

UNOS SOFISTICADOS CONTROLES INTERNOS

Cerca del 80% del fraude que padecen las entidades procede de sus propios empleados. Son conscientes de ello y, por eso, tienen establecidos unos controles internos muy estrictos para detectar cualquier anomalía. Cada cierto tiempo, se realizan auditorías internas para prevenir actuaciones ilícitas, a lo que se suman inspecciones periódicas que se rigen por el sistema de doble chequeo. æpermil;ste consiste en llevar a cabo la comprobación de las posiciones asumidas por cada bróker, para posteriormente volverla a revisar.

En algunos bancos incluso se obliga a disfrutar de 15 días de vacaciones ininterrumpidos, ya que se estima que si alguno de los empleados intenta esconder un fraude es suficiente tiempo para desmontarlo. Pero, además, la actividad diaria de los brókeres está sometida a una permanente vigilancia.

Están obligados a reflejar, en la conocida boleta, sus posiciones de compra y venta, apuntes que son supervisados por el middle office. Si existe algún descuadre en las operaciones o se rebasan los límites autorizados, la alarma salta de inmediato en el sistema. Por eso, en el sector financiero no dan crédito a que una sola persona haya sido capaz de saltarse todos estos controles y generar pérdidas millonarias.

EL DESASTRE, PASO A PASO

Las colosales pérdidas sufridas por Société Générale (SG) debido a inversiones no autorizadas de uno de sus operadores bursátiles han obligado al banco francés a poner en marcha una ampliación de capital por 5.200 millones de euros. La entidad, que además ha reconocido unas pérdidas de 2.100 millones de euros ligadas a créditos de alto riesgo en Estados Unidos, apelará al mercado para recomponer su balance.

El presidente de SG, Daniel Bouton, explicó ayer que con esta inyección de fondos espera aumentar el ratio de solvencia del banco de 6,7% actual al 8%, antes de que concluya el ejercicio. La operación estará respaldada por JPMorgan y Morgan Stanley.Las pérdidas generadas por los créditos subprime y el 'fraude masivo' del operador de Bolsa han hecho añicos el beneficio de SG en 2007. Ganará entre 600 y 800 millones de euros, frente a los 5.200 millones registrados en 2006. Daniel Bouton ha presentado su dimisión al consejo de administración, pero no ha sido aceptada al considerar que él era 'la persona idónea para reconducir la situación'.