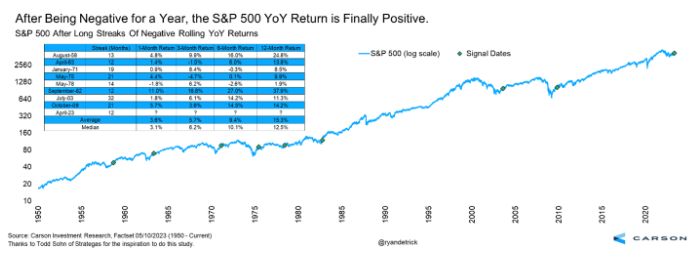

#736

No especule y juegue la teoría del tonto mayor"

Es necesario un margen de seguridad porque la valoración es un arte impreciso, el futuro es impredecible". "No especule y juegue la teoría del tonto mayor"

Es necesario un margen de seguridad porque la valoración es un arte impreciso, el futuro es impredecible y los inversores son humanos y cometen errores".-Seth Klarman. "No pierdas más tiempo discutiendo sobre lo que debe ser un buen hombre. Sé uno".-Marco Aurelio (121 - 180 d. C.) Cierto para los hombres buenos. Cierto para los buenos inversores", recalca A Simple Life@position_trader.

"Esto puede ser tan obvio, e incluso tonto de twittear, pero: Invierte solo en grandes negocios.

No especule y juegue la teoría del tonto mayor", señalaTiho Brkan@TihoBrkan, que añade:

"Los movimientos en los precios de las acciones no son la mejor guía sobre si la acción está funcionando bien o no. Suponiendo que elija comprar acciones de una empresa de calidad, compradas a precios justos o por debajo de ellos, puede apagar la pantalla por el resto.

Practique la mentalidad de propietario de un negocio..."

Practique la mentalidad de propietario de un negocio..."

"Centre su atención en negocios que creen valor a largo plazo para sus accionistas. Lo hacen produciendo constantemente un alto rendimiento del capital operativo y a través de una estrategia de asignación de capital prudente y disciplinada que está alineada con los accionistas (sin costo de agencia)..."

"Para la mayoría de las empresas, existe demasiada incertidumbre para comprar flujos de efectivo durante muchos años. Las empresas que negocian por métricas de valoración baratas hoy en día a menudo son empresas de mala calidad con descuentos por una razón. Pero se puede confiar en unos pocos nombres de la más alta calidad para producir año tras año..."

"La inversión solo de calidad, de la forma que he descrito, sigue siendo una forma de "inversión de valor" desde una perspectiva teórica (comprar algo por menos de lo que vale).

Estamos tomando una visión a más largo plazo de los flujos de efectivo futuros y comprándolos por un múltiplo aún más bajo hoy..."

Estamos tomando una visión a más largo plazo de los flujos de efectivo futuros y comprándolos por un múltiplo aún más bajo hoy..."

"Dos estilos de inversión:

1. Inversión de valor tradicional: el enfoque está en pagar un precio bajo por los flujos de efectivo actuales o del futuro cercano, ya que la confianza es bastante baja de que se materializarán flujos de efectivo más grandes en el futuro (las empresas de valor profundo no son necesariamente de alta calidad en la naturaleza)…"

1. Inversión de valor tradicional: el enfoque está en pagar un precio bajo por los flujos de efectivo actuales o del futuro cercano, ya que la confianza es bastante baja de que se materializarán flujos de efectivo más grandes en el futuro (las empresas de valor profundo no son necesariamente de alta calidad en la naturaleza)…"

"2. Inversión solo de calidad: la atención se centra en pagar un precio bajo por flujos de efectivo más lejanos en el futuro, pero esos flujos de efectivo serán mucho más grandes y con un alto intervalo de confianza de que se materializarán debido a la naturaleza de alta calidad de un modelo de negocio y la trayectoria.."

Moisés Romero

No importa lo fuerte que pegues, lo importante es mantenerse en pie.