Me frustra que gran parte de lo que se nos impone a los inversores para que lo evalúemos sea "binario". Es decir, que aborda solo uno de los muchos factores que deben tenerse en cuenta en cada decisión de inversión. Esa ha sido mi convicción durante más de 30 años gestionando carteras profesionalmente.

El único factor que suele plantearse es "¿qué comprar o vender ahora?". Se debate o reflexiona poco sobre cómo esa acción o ETF encaja en la filosofía y el proceso general del inversor. No se trata de un consejo personalizado, pero quizás un poco de cautela y descargo de responsabilidad podrían reemplazar la bravuconería constante, y me atrevería a decir la arrogancia.

Al menos, ¿qué tal si hablamos un poco sobre el tamaño de las posiciones? Eso forma parte de lo que yo llamo el CÓMO de la inversión, después de decidir QUÉ estoy dispuesto a invertir en un momento dado, y cuando mis gráficos y mi trabajo cuantitativo me ayudan a decidir que el CUÁNDO del proceso es realmente "ahora". Hay acciones que compro como "globo sonda" con posiciones del 1% y otras en las que no dudo en invertir al 10%, porque las cubro con un collar de opciones.

Por ejemplo, hace poco compré una posición del 25% en un ETF de un índice importante.

¿Arriesgado, verdad? No. La aproveché, vendiendo una opción de compra y comprando una de venta. Lo máximo que puedo perder de aquí al vencimiento de la opción son unos pocos puntos porcentuales. Mi potencial de ganancia es aproximadamente cuatro veces mayor.

Entonces, ¿es eso una calificación de "compra"? Francamente, podría invertir en él en cualquier momento si el máximo que puedo perder es tan pequeño. Hay muchos otros elementos que se pasan por alto al decir "compra ahora antes de que te lo pierdas" o "compra cuando baje XYZ y no te arrepientas".

Invertir no es blanco o negro. Siempre es una cuestión de grises. El enfoque binario es necesario en algunos formatos, incluido este a veces. Sin embargo, su uso excesivo, excluyendo factores como el riesgo real, como el que se ha presentado desde febrero, me resulta inquietante. Hablo desde la perspectiva de un baby boomer que acumuló muchos ahorros y no quiere desperdiciarlos por culpa de un objeto inanimado llamado "índice S&P 500".

La ironía de mi vida semi-retirada

Irónicamente, en los 5 años que han pasado desde que vendí mi firma de asesoría para dedicarme exclusivamente a la investigación y publicación de inversiones (principalmente aquí), desprenderme de mis licencias de valores me dio mucha más libertad. Porque ahora no les digo a los demás qué hacer, simplemente les digo lo que hago. A partir de ahí, pueden ignorarlo, seguirlo de cerca o cualquier punto de ese espectro. Tras retirarme de una carrera en la que eso era lo opuesto a mi función, descubrí que ese aspecto de mi trabajo era bastante interesante.

Perspectivas para 2025: hasta ahora, todo bien (en cuanto a las perspectivas, no hay muchas carteras)

Este parece un momento tan bueno como cualquier otro para reiterar lo que sospechaba que ocurriría en 2025. Y no por los aranceles. Eso fue solo la gota que colmó el vaso. Si no fuera por eso, habría sido por otra cosa.

Los mercados pueden caer con fuerza ante noticias trascendentales que cambian las suposiciones en un instante. Ya lo hemos visto. Pero los mercados saludables no caen como este. Así que, de la misma manera que comer hamburguesas, papas fritas y refrescos tres veces al día durante un mes (como se documentó hace 20 años en "Supersize me") y esperar vivir una vida saludable hasta los 100 años, tampoco deberíamos esperar que los mercados poco saludables sean inmunes a todo lo que surja.

Esta era precisamente mi preocupación en diciembre, cuando titulé mi perspectiva para 2025 "Al borde de la locura". En ese momento, sospecho que estaba cerca del límite inferior de los objetivos de precio del S&P 500. El mío era de 4800 para el año, pero con un mínimo de 4000. Ahora me pregunto si es demasiado alto. En cualquier caso, como les digo constantemente a mis lectores, lo correcto y lo incorrecto no es invertir. ¿Calibrar la asignación de cartera según el potencial de rentabilidad y el riesgo de pérdidas importantes? De eso se trata. Y espero que más gente lo vea así. Porque, básicamente, me han dicho durante décadas (y ahora lo creo) que mi enfoque sobre todo esto es, en gran medida, una opinión minoritaria. Si este mercado se mantiene como parece posible, quizás esté dando mi último paso para intentar mejorar la perspectiva de mis compañeros de la generación del baby boom, y también de los mayores y los más jóvenes.

Francamente, el pronóstico para 2025 fue uno de mis artículos menos leídos, lo cual fue solo uno más en una larga lista de indicadores de pseudosentimiento que solo reforzaron mi opinión a medida que avanzaba el primer trimestre. He perdido la cuenta de cuántas personas en la sección de comentarios me han preguntado por qué he asignado calificaciones de venta o retención a la gran mayoría de las acciones que he cubierto este año. Esta es la razón.

Aquí está la tabla clave de ese artículo de diciembre, que resume mi perspectiva para 2025. Fue menos una estrategia de cronometraje que una lista de cosas que quería que mis suscriptores conocieran con suficiente antelación. El riesgo es solo riesgo hasta que se materializa a través de la acción del precio. Pero descartar la gestión del riesgo porque el mercado acaba de tener un buen desempeño es tan peligroso para mí como el "Supersize Me".

Teniendo en cuenta el esquema de las principales influencias anterior:

Concentración: esto ha funcionado como se esperaba. El mercado está cayendo, pero los peces gordos en la cima del índice se llevan la peor parte. Los árboles no crecen en el cielo.

Indexación: Si un inversor no ve que gran parte de esta reciente caída se debe directamente a la liquidación de acciones por parte de los inversores indexados, no creo que haya estado prestando atención. Mostré a mi grupo de inversión cómo las acciones justo por debajo de las 10 principales han tenido un rendimiento relativamente mejor últimamente. Y algunas de las que se encuentran en el extremo inferior del espectro de capitalización bursátil del S&P 500 también han perdido menos o incluso han subido en las últimas semanas. Esto no significa que las acciones de valor o de pequeña capitalización estén a punto de liderar. Pero cada vez es más evidente que los inversores se han visto atraídos por las acciones de los Siete Magníficos como un coche de payasos en un circo.

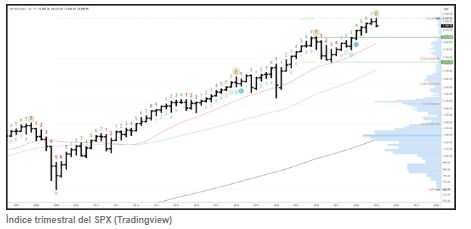

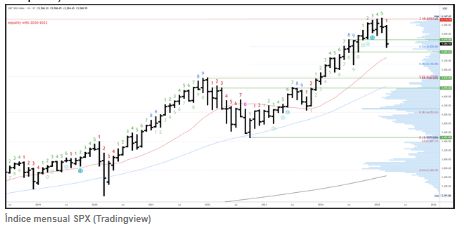

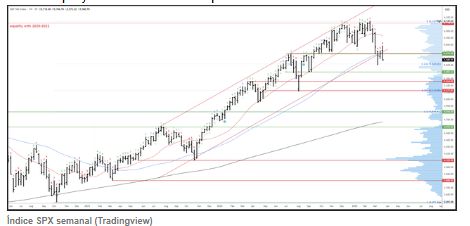

Datos técnicos: estos fueron el primer indicio, como suele ocurrir. Quienes están familiarizados con su interpretación probablemente se protegieron bien o se beneficiaron de esta caída (incluida la empresa actual). Por lo tanto, todas esas ganancias de los últimos 11 de los 12 meses se han esfumado en aproximadamente un mes. Esto no es nuevo. Es el ciclo del mercado poniéndose al día. Tendré más gráficos en los próximos días para proporcionar información detallada a medida que esto continúa.

Sistémico: las narrativas y las noticias no hunden los mercados sin otros factores técnicos de oferta y demanda y flujo de dinero que ya están a punto de decepcionar a los inversores. En otras palabras, el riesgo ya era anormalmente alto.

¿1987, 2000, 2008, 2020, 2022? ¿Y los cinco?

Este debería ser un artículo aparte, así que basta con decir que todos esos eventos bajistas tienen un pedazo de su memoria en la crisis de 2025.

En cuanto al lado derecho de la tabla anterior, han caído como fichas de dominó. El último en caer es el de "comprar en las caídas", en medio de un alarmante optimismo por parte de los inversores minoristas. Si esto fracasa, será peor que cualquiera de los 5 años mencionados. Sin embargo, desde mi perspectiva equilibrada, mi propia cartera tiene la gran posición con collar y otras acciones (también con collar). Así que, si hay un rebote enorme del 15% o algo así, me tocará lo que me corresponde. Como dije, no es blanco o negro, sino una mezcla de grises.

Los mercados modernos nos brindan herramientas como nunca antes. Solo tenemos que aprender a usarlas. He dedicado el resto de mi carrera a eso. El grupo de inversión de aquí es mi principal fuente de inspiración, al igual que mis artículos.

Así que, cuando describo cuidadosamente un posible camino… NO uno determinado, sino uno que reconoce una amplia gama de posibles resultados para este año, no espero que todos lean cada palabra. Pero la única manera de siquiera considerar un objetivo de 4800 con un mínimo intraanual de 4000 en el S&P 500 es simplemente improvisar para intentar destacar, si por casualidad se da.

O, parafraseando la experiencia de ver tantos mercados similares a este en el aspecto más importante: los peores resultados del mercado ocurren cuando pocos creen que puedan suceder. El corolario es que cualquiera que se atreva a negarse a beber el Kool-Aid del optimismo exagerado es enviado al bosque como el chivo expiatorio bíblico, para expiar el pecado de siquiera mencionar los objetivos del S&P 500 con un "aspa de cuatro". Aquí estamos, en torno a los 5100. Y apenas es marzo.

Para ser claros, esto podría estar muy lejos de la realidad. No lo creo, pero tampoco invierto basándome únicamente en un pronóstico, ni mío ni de nadie. Pero esa es la trampa en la que he visto caer a una generación de inversores. "Este tipo me dijo que hiciera esto". Mi respuesta: "¿Te conoce ese tipo y tiene la obligación fiduciaria de anteponer tus intereses a los suyos?". No. Pero ese era mi antiguo mundo, y aunque sé que las reglas de juego son diferentes aquí, sigo intentando llamar la atención sobre este tipo de cosas, mientras sigo trabajando (semi-jubilado, como recordarás).

¿Qué sigue?

Podría llenar esta sección con una divagación poética sobre Trump, esto, las valoraciones, y cómo es un buen momento para conseguir gangas en las empresas de mayor calidad. No lo descarto de plano, pero mi análisis de gráficos me indica que el riesgo sigue siendo muy alto.

Habría esperado ver más señales de desesperación. Pero no las veo. Todavía no. Y, francamente, cuando se evita una caída del 15-20% que "nadie vio venir", uno se puede permitir el lujo de dejar que las cosas se desarrollen gradualmente.

Mi preocupación por mis compañeros baby boomers es que simplemente sigan la estrategia de que "siempre se recupera". ¡No, no es así! Como ya he demostrado, el S&P 500 ha estado sumergido en la mitad de este siglo. Para la acción promedio, sin el efecto de la inflación de Mag-7, ha sido más de la mitad del siglo.

Juega a la ofensiva y a la defensiva al mismo tiempo

No pronostico el futuro. Simplemente intento adoptar un enfoque equilibrado para evaluar las probabilidades. Para mí, cada día en los mercados es el siguiente paso en un proceso que comenzó en 1986, mi primer año en el mundo de la inversión. Catorce meses después de mi primer día de trabajo al salir de la universidad, se produjo la crisis de 1987. En lugar de pasar las siguientes décadas preocupándome por cuándo podría ocurrir algo así (como ocurrió básicamente en 2020 cuando estalló la pandemia), tomé otro camino. Y me mantuve en él.

Este artículo trataba de intentar, quizás antes de que sea demasiado tarde, resumir algunas de las observaciones de alto nivel que fundamentan el proceso de inversión que he utilizado no solo para defender cada mercado bajista desde entonces, sino también para atacarlo. Ya sean opciones (menos ahora que cuando la volatilidad era baja), ETF inversos, efectivo, gestión táctica o una variedad de otras técnicas, los elementos de una estrategia ganadora están ahí. Los inversores no tienen que conformarse con aceptarlo.

Independientemente de etiquetas como "caída del 20%" o "mercado bajista", que muchas acciones ya han superado, intento simplificar las cosas. Y gestionar el riesgo como mi prioridad principal, no como algo que los mercados me obliguen a hacer porque los titulares gritan y las acciones caen.

En ese punto, aún hay tiempo para aprender a ser un inversor más adaptable a cualquier situación. Sin embargo, esto limita las herramientas de defensa disponibles. En concreto, las opciones de venta, que han sido un pilar de mi enfoque en todos los entornos de mercado. Sin embargo, con el aumento repentino de la volatilidad la semana pasada y la liquidación de muchas de mis opciones de venta, es probable que hayamos entrado en la segunda fase de esta parte del ciclo del mercado.

La buena noticia: nada de esto tiene que ver con lo que el mercado haga a partir de ahora. No se trata de predecir el futuro. Se trata de estar preparado para cualquier cosa, en todo momento. Este enfoque me permitió obtener ganancias durante esa caída del 34% del S&P 500 durante cinco semanas en 2020 y evitar pérdidas importantes en cualquier otra calamidad temporal o a largo plazo del mercado durante décadas.

Como ya saben los suscriptores de Sungarden YARP Portfolio, el grupo de inversión Seeking Alpha me encargó dirigir hace 5 meses, la gestión de riesgos no significa "debería ganar menos a largo plazo". Eso solo es probable si pasamos muchos años sin rentabilidades bursátiles ininterrumpidas de dos dígitos altos. El mercado bursátil estadounidense tuvo esa tendencia durante un tiempo.

¿Vivir de la oración? No tiene por qué ser así.

En mi opinión, la próxima gran oportunidad para todos los inversores es posicionarse para aprovechar al máximo. NO hacer lo que muchos hacen ahora mismo: considerar cada pequeña caída como una "oportunidad de compra". En cambio, ¿qué tal si consideramos un enfoque para todo tipo de circunstancias y dejamos de lado la pregunta "¿qué acción compro ahora?" hasta que podamos responder con seguridad a estas preguntas?

¿Cuál es mi filosofía? ¿Cuál es mi proceso? ¿Qué técnicas me esfuerzo por aprender que se ajusten a mi tiempo, mis habilidades naturales y mi capacidad y disposición para aprender? ¿Qué tan activo estoy dispuesto a ser, especialmente en mercados como este, que se mueven en cuestión de días, como suele ocurrir durante varios meses?

Todo está ahí en los mercados modernos. Invertir implica mucho más que elegir acciones, especialmente ahora que el precio promedio de las acciones se ha mantenido prácticamente sin cambios durante casi cuatro años. Por mi parte, he intentado llevar a mis suscriptores y al público en general hasta aquí, al menos planteando la idea de que 2025 podría ver una caída del 30 % o más. Como dijo mi compatriota neoyorquino Jon Bon Jovi: «Estamos a medio camino».