RESULTADOS 1T21

Repsol cerraba el primer trimestre de 2021 con un resultado neto ajustado de 471 M€, cifra que supone 24 M€ más que en el 1T20.

El resultado neto ascendió a 648 M€ debido principalmente al impacto positivo del efecto patrimonial en los negocios industriales.

-

En Exploración y Producción: resultado neto ajustado de 327 M€, +263,3% vs 1T20, gracias a mayores precios de realización de crudo y gas, menores amortizaciones, menores costes y menores costes exploratorios. Esto fue parcialmente compensado por una menor producción, así como mayores impuestos debido al mayor resultado operativo.

-

En Industrial: resultado neto ajustado de 73 M€, -74,7% vs 1T20 debido principalmente al impacto negativo en Refino, Repsol Perú y Trading, así como el impacto negativo de ventas no trascendidas. Esto fue parcialmente compensado por el buen desempeño de la Química y por unos menores impuestos debidos al menor resultado operativo.

-

En Comercial y Renovables: resultado neto ajustado de 101 M€, -16,5% vs un año atrás, debido principalmente al impacto del Covid 19 y la borrasca Filomena en los resultados de Movilidad y los menores márgenes en GLP. Esto fue parcialmente compensado por el buen desempeño de los negocios de Renovables y Generación Baja en Carbono, y Lubricantes, Asfaltos y Especialidades, así como a los menores impuestos derivados de un menor resultado operativo.

-

En Corporación y otros: resultado neto ajustado de -30 M€, vs -52 M€ del mismo periodo del 2020 debido principalmente a unos mejores resultados de gestión de derivados en posiciones de autocartera, parcialmente compensados por unos peores resultados de la gestión de posiciones de tipo de cambio.

La sólida generación de caja operativa durante el primer trimestre de 2021 ascendió a 1.030 M€, superior a los 596 M€ obtenidos en el mismo periodo de 2020. El flujo de caja libre ascendió a 507 M€, vs 389 M€ del mismo periodo de 2020. Menos EBITDA lastrado por las nuevas condiciones de mercado derivadas del Covid 19, con impacto en la demanda de productos derivados del petróleo también efecto negativo de la variación del fondo de maniobra, mayores impuestos y menores desinversiones, frente al efecto positivo del efecto patrimonial.

SOLVENCIA

La deuda neta de Repsol en 326 millones de euros de enero a marzo de 2021, un -5%, hasta situarla en 6.452 millones. Por su parte, la liquidez alcanzó los 8.456 millones de euros, lo que representa 2,93 veces los vencimientos a corto plazo. Adicionalmente, con el objetivo de reforzar su posición financiera, la compañía cerró en marzo una emisión de bonos subordinados por un importe de 750 millones de euros.

Además, todos los negocios obtuvieron un flujo de caja operativo positivo, que para el conjunto del grupo ascendió a un total de 1.030 millones de euros, y un flujo de caja libre también positivo, que sumó un total de 507 millones.

PRODUCCIÓN

La producción media ascendió a 638.000 barriles equivalentes de petróleo al día, en línea con las cifras que contempla el nuevo Plan Estratégico 2021-2025 y ligeramente superior a la del anterior trimestre. En lo que se refiere a la exploración, destaca el descubrimiento llevado a cabo en Bolivia, en el pozo Boicobo Sur-X-1ST, en el que se hallaron volúmenes de hidrocarburos que constituyen alrededor de 1 TCF de reservas y recursos prospectivos. El buen desempeño en exploración es destacable si se tiene en cuenta la reducción de costes que la compañía está llevando a cabo en este ámbito, con un 49% menos de gasto respecto al mismo periodo de 2020, con lo que Repsol consigue una importante mejora en márgenes en su negocio de explotación.

PERSPECTIVAS DE NEGOCIO

Repsol mantiene su compromiso de llevar a cabo una Transformación de su negocio y liderar la transición energética que le lleve a conseguir cero emisiones netas en 2050. En línea con este objetivo, la compañía ha anunciado dos innovadores proyectos industriales de descarbonización y ha comenzado las obras en dos importantes activos renovables.

Repsol es además de las compañías que más pronto se ha puesto a trabajar en este campo, ya en el 2018 empezó a incorporar la oferta comercial de electricidad en bajas emisiones y de gas natural. Tiene una decisión clara y firme de hacerse con la transición y todo su plan estratégico se ha reorientado hacia esa estrategia. En este sentido el Grupo español mantiene una apuesta muy clara hacia el gas, en proyectos eólicos y solares, incluso a nivel internacional. En España destacan nuevos negocios como el proyecto Solify, el Solarmatch (que acerca la generación y la producción de energía al consumidor con el aprovechamiento de los tejados para hacer comunidades solares). También los proyectos de red de carga Autogas, como líder en comercialización y distribución en España.

Su reposicionamiento a nivel gas natural parece muy adecuado, ya que se trata de una energía con elevada eficiencia en cuanto a costes y que facilita la transición hacia energías limpias gracias a su potencial a corto plazo, de sustitución con el gas natural desde el carbón.

APUESTA POR LAS RENOVABLES

Repsol tiene en marcha un ambicioso plan para aumentar su capacidad en renovables desde los 3GW de 2019, pasando por los 3,3GW en 2020 y hasta 7,5GW en 2025 y con el objetivo último de 15GW en 2030.

Ha firmado recientemente un acuerdo con Siemens Gamesa para instalar turbinas y por otra parte, forma parte del consorcio que ha puesto en marcha uno de los parques eólicos flotantes más grandes del mundo, WindFloat Atlantic, ubicado en la costa de Portugal y con una capacidad total instalada de 25 MW. Este parque ya está plenamente operativo.

Asimismo, Repsol cuenta con dos grandes proyectos de reducción de emisiones que anticipan lo que será la refinería del futuro y suponen un importante impulso al desarrollo tecnológico e industrial de España, indispensable en el actual contexto de recuperación económica.

Por otra parte, Repsol duplicará la producción de biocombustibles de alta calidad procedentes de aceites vegetales (HVO), hasta las 600.000 toneladas al año en 2030, de los que la mitad se producirán antes de 2025 a partir de residuos. El pasado mes de agosto, anunció que había completado con éxito la fabricación del primer lote de biocombustible para el sector de aviación del mercado español, avanzando así en la producción de combustibles con una baja huella de carbono para industrias como la aeronáutica.

Consenso de mercado del Ibex 35

Potencial de todas las acciones del Ibex 35 en Mayo. Descubre el consenso de mercado para todos los valores.

RETRIBUCIÓN AL ACCIONISTA

El Plan Estratégico 2021-2025 de Repsol recoge que la retribución al accionista a través de la fórmula del Scrip Dividend será sustituida por el pago de dividendos en efectivo. Se cierra así una etapa y se vuelve al pago en efectivo con un primer dividendo complementario de 0,30 euros brutos/acción, a cuenta de beneficios del ejercicio 2020, y que se abonará el próximo 7 de julio. Este dividendo se suma al que pagó Repsol en enero bajo la fórmula de scrip dividend.

El Grupo aprobó también el pago, asimilable al tradicional pago a cuenta del ejercicio 2021, de la cantidad de 0,30 euros brutos/acción y que se pagará previsiblemente en febrero de 2022.

Con estas cifras previstas, el importe total pagado en el año natural 2021 ascenderá a 0,588€/acción y la rentabilidad sobre dividendo-Yield de Repsol, a precios de este informe, se coloca en el nada despreciable 5,6%.

Además, Repsol realizó en abril una reducción de capital mediante la recompra de acciones propias por un importe de 40.494.510 acciones, representativas del 2,58% del capital social. Estas acciones fueron amortizadas, compensando así el efecto dilución derivado del pago de dividendo en la modalidad scrip dividend y, por tanto, se trata de una operación positiva para el accionista.

VALORACIÓN FUNDAMENTAL

En cuanto a su proyecto de Transformación hacia el negocio de energías limpias, el camino no va a ser fácil, tendrá que competir con grandes Grupos a nivel internacional que también están inmersos en esa reestructuración. Total compite también en España y tiene un balance muy sólido, Shell (más apalancada) y BP (menos centrada en gas y con mayor endeudamiento).

Destacar que el área de refino ya está integrando las energías renovables, por ejemplo, mediante la producción de hidrógeno, e irá aumentando, pero los negocios tradicionales irán perdiendo peso muy paulatinamente. Está muy bien posicionado a nivel gas natural y en modo sectorial es muy importante, hay otros competidores que no apuestan tanto por esta energía. Un negocio con mayor eficiencia en cuanto a costes y que le ayuda en la transición gracias a su potencial a corto plazo de sustitución con el gas natural desde el carbón.

El camino es el correcto y Repsol está preparada para llevarlo a cabo con éxito. El Grupo además no descarta sacar a bolsa su filial de renovables o en su defecto buscar socio en el mercado ante las fuertes inversiones que ese negocio necesita, operación que valoraríamos muy positivamente.

Es un Grupo solvente, con capacidad de inversión y de crecimiento, con un bien planteado Plan Estratégico, y previsión de fuerte crecimiento en ingresos y EBITDA. Las cuentas al cierre del primer trimestre han sido buenas, lo que da consistencia e las previsiones. Buena evolución de márgenes en exploración y producción gracias a la recuperación de precios del crudo y debilidad en márgenes de refino por la contracción en la demanda.

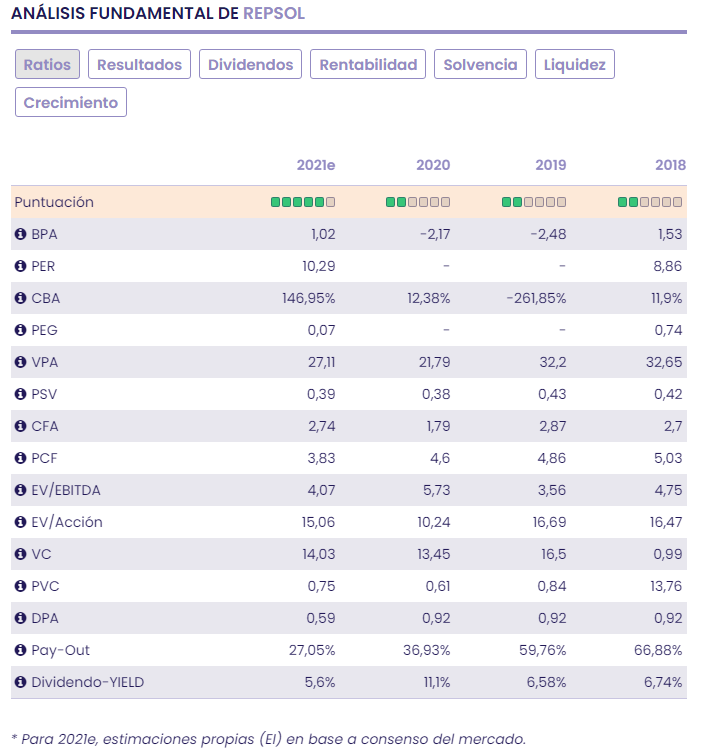

En una valoración por ratiosy bajo previsión de BPA de 1,02€/acción para el cierre de 2021 (revisada al alza tras la presentación de cuentas trimestrales), Repsol tiene margen entre valor y precio. El mercado descuenta un PER de 10,29v, con recorrido al alza frente a la media del selectivo Ibex 35. Descuento también por múltiplo EV/EBITDA y el mercado paga únicamente 0,75 veces su valor en libros. Rentabilidad sobre dividendos (Yield) superior al 5,6% y balance saneado.

En base a nuestra valoración fundamental, continuamos positivoscon el valor a medio/largo plazo.

DESCRIPCIÓN DE LA COMPAÑÍA

Repsol es un grupo de empresas que realiza todas las actividades del sector de hidrocarburos de manera integrada:

- Exploración, desarrollo y producción de crudo y gas natural.

- Transporte de productos petrolíferos, gases licuados del petróleo (GLP) y gas natural.

- Refino

- Comercialización de productos petrolíferos, derivados del petróleo, productos petroquímicos, GLP, gas natural y gas natural licuado (GNL).

-

En 2018, incorporaba a su oferta comercial la electricidad de bajas emisiones y el gas natural.

Con esta operación, da un paso en el cumplimiento de su hoja de ruta para la transición energética, al operar en un negocio de bajas emisiones, con una posición rentable y de largo plazo, y en línea con su compromiso en la lucha contra el cambio climático.

En la actualidad se trata de un grupo multienergía presente en todo el mundo.

- Upstream es el inicio de su actividad. Con este término se engloba todo lo que Repsol hace desde la exploración, al desarrollo y a la producción de petróleo y gas en todo el mundo.

- Downstream es donde procesa, transforma y comercializa los productos y soluciones energéticas que la sociedad necesita.

El capital social de Repsol está representado por 1.626.379.018 acciones de 1 euro de valor nominal y admitidas a cotización oficial en el mercado continuo de las Bolsas de Valores españolas (Madrid, Barcelona, Bilbao y Valencia). La Compañía también dispone de un Programa de American Depositary Receipt (ADS), que actualmente cotizan en el mercado OTCQX de Estados Unidos.

Participaciones significativas

- Sacyr: 7.54%

- JP Morgan Chase & Co.: 6.85%

- BlackRock: 4.988%

- Temasek: 1.50%