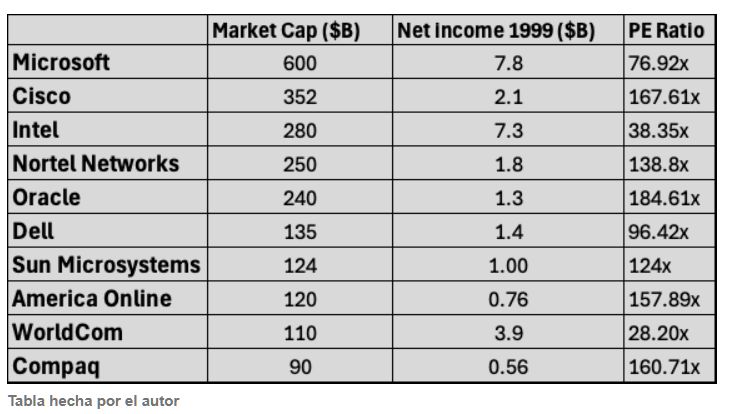

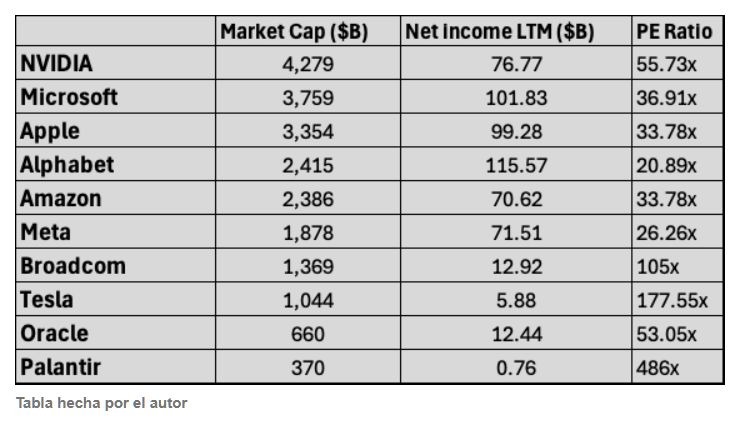

#1321

Hablemos de los "inútiles de los analistas" y de por qué no se van a enterar de una caída de las bolsas del 40%

La narrativa es obvia: paz significa estabilidad, estabilidad significa crecimiento, y crecimiento significa que las acciones suben. Pero cualquiera con más de una semana de experiencia en los mercados sabe cómo puede terminar este guion: no con un repunte eufórico, sino con un golpe seco de "vender las noticias". Los mercados no funcionan con la paz mundial; funcionan con la liquidez. Tomemos como ejemplo la COVID-19: todos creían que la peste bubónica había llegado y que la vida tal como la conocíamos iba a detenerse, así que, naturalmente, el Nasdaq triplicó sus mínimos después de que la Reserva Federal inyectara billones de dólares en liquidez a los ultrarricos del país.

Bromeé en aquel momento: «Estamos en el año 2030. Toda la humanidad ha muerto de COVID. Un servidor solitario en el sótano de la Reserva Federal de Nueva York sigue impulsando el Dow a máximos históricos».

Entonces, si la paz se considera el "último catalizador alcista", ¿qué queda para mantener viva esta fiebre? ¿Alguien que se considere contrario ha pensado en que la eliminación de los titulares sobre guerras se convierta en el detonante de una reversión?

No se equivoquen, ya era hora de una reversión. Ya lo sé, ya lo sé, no tiene sentido volver a recordárselo a nadie, porque parece que el mercado nunca va a bajar. Me he equivocado antes, estrepitosamente, y en más de una ocasión (a veces, lo único que hace que mis pronósticos se derrumben son mis propias pérdidas y ganancias). Pero también sé que cuando los datos anuncian una burbuja, ignorarlos no suele ser bueno.

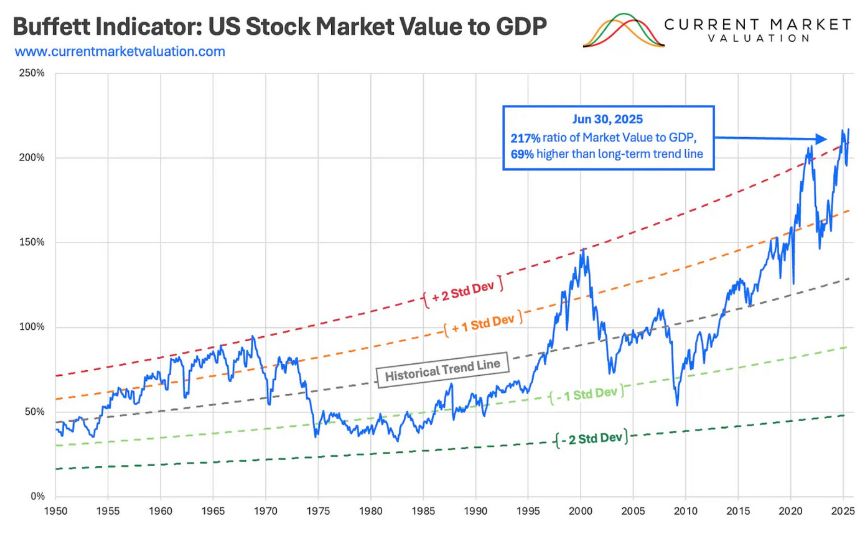

Según casi todos los indicadores objetivos, el mercado no solo está caro, sino que está tremendamente sobrevalorado. Los datos del 30 de junio de CurrentMarketValuation.com no solo indican "sobrevalorado", sino "fuertemente sobrevalorado", y lo indican en casi todos los modelos relevantes.

Tomemos como ejemplo el Indicador Buffett. Se sitúa en torno al 200% del PIB, más de dos desviaciones estándar por encima de su media a largo plazo. Las dos últimas veces que se acercó a este nivel fueron durante el pico de las puntocom en el año 2000 y de nuevo a finales de 2021. En ambos casos, los inversores sufrieron caídas superiores al 40%.

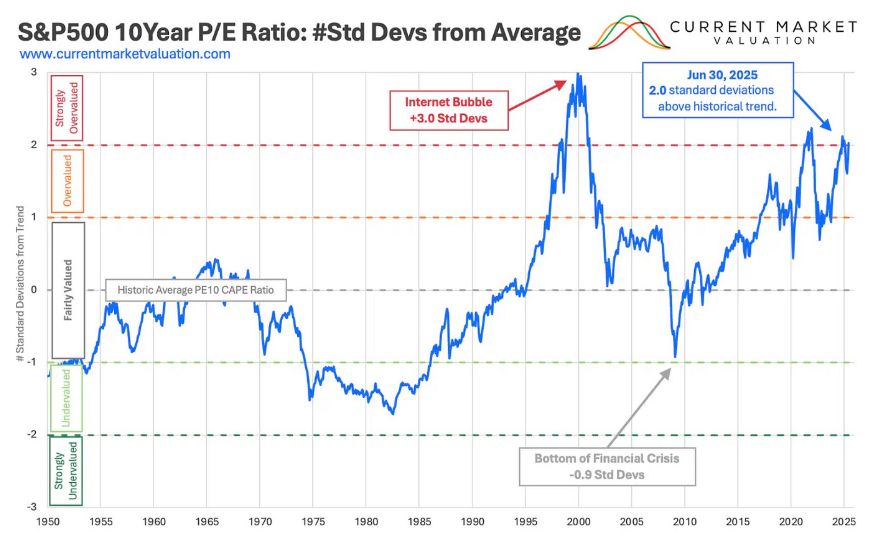

El ratio CAPE cuenta la misma historia: ronda hoy el 35%, más de dos desviaciones estándar por encima de su media. Las únicas otras ocasiones en las que ha alcanzado estos niveles fueron 1929 y 2000, y todos sabemos cómo terminaron esos capítulos (spoiler: no con aterrizajes suaves ni champán).

La relación precio-ventas está igualmente ajustada. Con más de tres desviaciones estándar por encima de la tendencia, el mercado está literalmente fuera de control. Ese nivel de expansión múltiple nunca se ha mantenido. Cada vez que ha llegado tan lejos, ya sea en 2000 o en 2021, ha sufrido una caída drástica.

El modelo de reversión a la media, que traza el S&P 500 frente a su línea de tendencia exponencial ajustada a la inflación, sitúa al índice más de tres desviaciones estándar por encima de su nivel histórico. ¿La última vez que alcanzó ese nivel? A finales de 2021, justo antes de una caída del 25 % en 2022. ¿La última vez antes de eso? En el año 2000, que no necesita presentación.

Incluso el modelo de tipos de interés, que suele dar un respiro al mercado cuando los rendimientos son bajos, está en rojo. Con el rendimiento de los bonos del Tesoro a 10 años por encima del 4% y el S&P 500 cerca de máximos históricos, el modelo considera que las acciones están "sobrevaloradas". En otras palabras: incluso con tipos tan altos, las acciones no son baratas en comparación con los bonos. La única métrica que no es tan descabellada es el modelo de brecha de rendimiento de beneficios, que está "justamente valorado". Pero "justo" en este contexto significa que las acciones son simplemente menos escandalosamente caras en comparación con los bonos del Tesoro —que se liquidaron junto con las acciones en la última corrección—, no que sean una ganga.

Y todo esto ocurre a medida que empeoran las condiciones macroeconómicas. El último informe del IPC mostró que los precios al productor subieron más de lo previsto.

Esto dificulta que la Reserva Federal recorte las tasas a corto plazo. Las tasas reales positivas están paralizando la economía lenta pero constantemente, un lastre que no se refleja en los gráficos bursátiles diarios, pero que finalmente se refleja en las ganancias. Una vez que las estimaciones de ganancias se revisen a la baja —como ocurrirá inevitablemente si las tasas se mantienen altas y los costos siguen subiendo—, las valoraciones actuales, tan infladas, empeoran aún más. Lo caro se vuelve inadmisible.

Ahí es cuando se produce un ciclo de retroalimentación: menores ingresos implican menores contrataciones. A esto le sigue la pérdida de empleos. Y es en la pérdida de empleos donde entran en juego mis advertencias sobre la puja pasiva: El desplome de la puja pasiva aguarda .

Las cuentas de jubilación superan ya los 40 billones de dólares, y gracias a la inscripción automática y a los incumplimientos con fecha objetivo, gran parte de ese dinero se canaliza a fondos indexados, independientemente de si las valoraciones son razonables o no. La gestión pasiva ha superado a la activa, y las tres grandes firmas —Vanguard, BlackRock y State Street— controlan conjuntamente decenas de billones. Sus flujos no analizan; simplemente compran. A mayor valor de la acción, mayor asignación. Así es como los Siete Magníficos flotan mientras el mercado se queda sin aliento.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.