Es básicamente imposible descubrir nuevos programas de televisión, música o películas antes que nadie en estos días porque todo es analizado de inmediato por algún rincón de Internet, las redes sociales o el mundo de los podcasts.

Pero cuando salió Mad Men en 2007, mi esposa y yo veíamos la serie antes de que se convirtiera en un gran éxito. Usé esto como una insignia de honor cuando la gente finalmente se puso al día en Netflix. Sigue siendo uno de mis programas favoritos de todos los tiempos.

La estrella del programa, Jon Hamm, también se tomó un tiempo para encontrar su propio éxito.

Hamm tenía 36 años cuando lo eligieron para interpretar al siempre misterioso Don Draper. A pesar de ser un actor en apuros durante muchos años antes de que finalmente logre un gran éxito, Hamm atribuye el éxito a encontrar el éxito más adelante en la vida con su capacidad para hacer frente a su nueva fama:

Creo que si encuentras un gran éxito a una edad muy temprana, puede ser bastante peligroso. El camino hacia la celebridad está plagado de personas que obtuvieron demasiado demasiado pronto y no estaban equipadas para manejarlo.

También afirma que esto lo ayudó a administrar mejor sus gastos y finanzas:

No me volví loco y compré un avión ni nada sin sentido. Porque realmente no es lo mío. No amo las cosas. Tengo demasiado y se acumulan, y se interpone en el camino. Así que simplemente intenté guardar algo para un día lluvioso y luego tratar de hacer la vida más cómoda.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#107

Los 'felices años 20' han comenzado... de la vuelta del consumo después de la pandemia

Justo un siglo después nos encontramos ante otros años 20 que no han comenzado bien, pero que podrían convertirse en una nueva década de años felices o alocados como se acostumbró a llamar al periodo homónimo del Siglo XX. Es cierto que el charlestón ya no está de moda, tampoco el jazz, ni el talentosísimo Louis Armstrong tocando la trompeta en los bares de Nueva Orleans... pero en la era que se abrirá después de la pandemia, de la crisis económica que conlleva y, sobre todo, de los confinamientos y toques de queda en muchísimos países del mundo puede llegar una alegría consumista que dará salida a todo el ahorro acumulado durante el último año y medio de encierro.

Según calcula la agencia Moody's a cierre del pasado mes de marzo, la población mundial cuenta con un ahorro extra de 4.480 millones de euros si se compara con 2019 y lo tienen guardado bajo la cama a la espera de que las economías vayan reabriendo poco a poco.

Esta cantidad representa un 6% del PIB (producto interior bruto) mundial. Pero no ha sido un ahorro homogéneo ya que son EEUU y Europa, principalmente, donde se han registrado las mayores tasas. El gigante norteamericano registra, según Moody's, la mayor tasa de hasta el 12% sobre el PIB estadounidense, y le sigue Reino Unido con el 10%. No hay que olvidar que se trata de dos de los países más avanzados en terreno de vacunación con lo que no sería de extrañar que el dinero que los ciudadanos han guardado por cautela en sus bolsillos comience ya a drenarse hacia todas las capas del consumo, antes de que arranque el verano incluso.

¿Y quién saldrá beneficiado de todo ello? Los analistas apuntan directamente a varios sectores, muy vinculados entre sí, como es el de la alimentación y bebidas -cuyas ventas dependen en gran medida de la reapertura de bares y restaurantes, y también del turismo- y a la restauración, a grandes rasgos grandes empresas de fast food que son las que cotizan en bolsa principalmente.

"El 'boom' del consumo empezó en EEUU donde las ventas minoristas crecieron un 10% en marzo"

Tras la debacle que fue para el consumo 2020, los analistas esperan que la recuperación se produzca ya este año y continúe así los próximos ejercicios. De media, se prevé que el beneficio neto de los restaurantes cotizados -entre ellos, McDonald's, Chipotle o Domino's Pizza- aumente un 36% en 2021 respecto al año de la pandemia, y otro 16% el próximo año, cuando ya espera que estén plenamente recuperados del parón que ha supuesto el Covid.

También habrá un crecimiento significativo en las ganancias de las compañías dedicadas a bebidas y alimentación, tales como Nestlé, The Coca-Cola Company, PepsiCo, AB-Inbev o Diageo. Entre las mayores firmas del sector registrarán un beneficio un 14% superior este año, y crecerá a un ritmo anual del 10% los dos próximos ejercicios hasta 2023. Más allá no existen todavía previsiones fiables. También será 2022 el año definitivo de dar carpetazo a la pandemia.

El ahorro cautivo

"El sector del ocio es uno de los que probablemente, junto a viajes, más ha sufrido la pandemia. Hay una confluencia de factores, como el aumento de la vacunación, una significativa demanda estancada, importantes tasas de ahorro y planes de estímulo monetario y fiscal, que nos han pensar en que están comenzando a surgir brotes verdes en esta actividad", apuntan desde Janus Henderson respecto al sector en EEUU, la avanzadilla de Europa.

Parte de ese ahorro embalsado proviene, según recalcan, de vacaciones "obligatoriamente" canceladas en 2020. Según sus cálculos, "hay un 34% de americanos que plantean salir fuera de sus ciudades ya en primavera, otro 35% en verano, y un 76% está pensando en una lista de destinos para su próximo viaje". Bueno para el turismo, pero también para firmas como Coca-Cola y sus embotelladoras. La europea, Coca-Cola European Partners, vendió en 2019 dos tercios del total solo a turistas.

La propietaria de la marca más valiosa del mundo en su sector, según Brand Finance en 2020, y segunda por capitalización mundial -después de Nestlé- logrará ganar un 6% más en 2022 si se compara con el año previo al Covid (2019).

Su beneficio se habrá recuperado ya de la pandemia, hasta los 8.448 millones de euros estimados por los analistas, y sus ventas lo harán un año después, en 2023, con más de 34.300 millones de euros. "La compañía está confiada en que el año será de recuperación para el consumo gracias a que la movilidad empieza a recuperarse en los países desarrollados", apuntan desde JP Morgan, aunque lo toman todo con mucha prudencia "teniendo en cuenta que el 80% de las ventas de Coca-Cola se producen fuera de EEUU y un 10% está directamente relacionada con el sector de viajes". Por el momento, sus acciones acumulan un rally del 50% desde los mínimos de marzo de 2020 y está a menos de 3 dólares (un 6%) de batir niveles pre-Covid.

Los dueños de bebidas espirituosas, Pernord Ricard y Diageo, verán dispararse sus beneficios este año

De las diez mayores firmas de bebidas y alimentación a nivel mundial por capitalización, cinco alcanzan una recomendación de compra, entre ellas las big three, Coca-Cola, PepsiCo, Nestlé, además de Mondelez y Monster.

"Ya ha comenzado un boom en el consumo", aseguran desde Julius Baer, que arrancó ya en el mes de marzo en EEUU "y que durará, al menos, otros seis meses más". ¿A qué se refieren? Las ventas minoristas en el gigante americano repuntaron un 9,8% el mes pasado, muy por encima de lo que se esperaba y lo hicieron en "las trece categorías del sector retail", también en restauración y bebidas. "La subida de ventas fue del 18,3% en el textil y del 13,4% en restaurantes, que son los únicos que no han conseguido recuperar los niveles de febrero del año pasado, antes del crash de la economía".

El crecimiento de las ventas de bebidas se notará particularmente, según las previsiones, en aquellas compañías dedicadas a las bebidas espirituosas, que están más vinculadas en definitiva a los bares o al ocio nocturno. Pernord Ricard protagonizará el mayor aumento de beneficios estimados este año, que serán un 340% superiores a 2020 , con la hostelería de medio mundo cerrada, y se espera, de hecho que también superen a las de 2019 por encima de los 1.460 millones de euros. Suyas son las marcas de Ballantines, Beefeater, Chivas, Jameson o Malibú.

Siguiendo la misma teoría Diageo llegará a duplicar sus ganancias este año, por encima de los 3.000 millones de euros, aunque todavía se quedaría 500 por debajo de batir el 2019. ¿Qué produce? Más espirituosas, como Johnnie Walker, Smirnoff, Cîroc, Baileys, Tanqueray, Don Julio o Guinness, entre otras.

Dónde ir a comer

En terreno de bares y restaurantes, las recomendaciones de compra se acumulan. Lo son 7 de las diez mayores firmas cotizadas del mundo, como es el caso de McDonald's, Starbucks, Chipotle, Yum China, Restaurant Brands International, Darden Restaurants y Domino's Pizza. En el consejo de los expertos pesa también su revalorización, bastante discreta, en bolsa desde que comenzó a tirar el ciclo del carro de la bolsa. Desde noviembre del año pasado, las ganancias del sector de restauración son del 11% de media, y llega al 28% entre las compañías de bebidas y alimentación.

Los mayores aumentos de beneficios de cara al boom del consumo este año provienen de la británica Compass Group, que básicamente se dedica a proveer comida a locales y restaurantes, una especie de catering distribuido en 45 países. La reapertura reportará, según las estimaciones, un crecimiento del 264% en el beneficio de Compass Group, hasta los 550 millones de euros. Está muy lejos de recuperarse de la pandemia, pero es que hay que tener en cuenta que sus ganancias pasaron de los casi 1.300 millones de euros en 2019 a desplomarse a los 151 millones el año pasado.

Es relevante también el crecimiento de Starbucks. Sus ventas comparables aumentarán un 13%, mientras que se espera que el beneficio se multiplique por más de 3 veces este año, hasta batir los 2.800 millones de euros. Los últimos datos publicados por el magnate del café a nivel mundial son del cierre de su primer ejercicio fiscal (de octubre a diciembre). En ellos reconocía, de manera preliminar, un crecimiento de las ventas comparables en China del 100%, de enero a marzo, y del 5% al 10% en EEUU, que son sus dos principales mercados por número de tiendas. EEUU tiene el 54% y China un 28%.

Los analistas prevén, además, que uno de los mayores propietarios de franquicias del mundo Restaurant Brands International doble su beneficio este año, comparado con 2020. En sus manos está Burger King, Popeyes, o Tim Hortons, uno de los competidores de Starbucks. ¿Y qué hay de la cadena de fast food más reconocida mundialmente? McDonald's sumará un 27% a su beneficio neto este año, llegando a los 5.272 millones, según las previsiones. No será hasta 2022 cuando logre continuar con su tendencia de ganancias crecientes. Sus ventas crecerán un 9%.

"La gran pregunta es qué sucederá con las compañías de comida a domicilio cuando reabran los restaurantes y la gente pueda salir a comer fuera", plantean desde Berenberg. Son firmas como Deliveroo, que se estrenó un 31 de marzo en bolsa con un desplome histórico del 30%, o Just Eat , un 18% por encima de los niveles a los que cotizaba hace dos años. Para tranquilizar a los inversores, "la dirección de Deliveroo asegura que en Dubai, donde la economía está prácticamente reabierta, la demanda continuó creciendo en el primer trimestre de 2021 respecto a diciembre, una tendencia también vista en Hong Kong cuando no ha habido confinamientos". Una vez más, el ahorro embalsado, sugieren, se canaliza a través del consumo, aunque solo sea para darse el gusto de pedir comida a domicilio.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#108

Re: Los 'felices años 20' han comenzado... de la vuelta del consumo después de la pandemia

Pagayseñal

Bueno, para intentar adivinar como irá normalizándose la cosa, en mi opinión hemos de entender antes quien maneja el cotarro ahora, y sus intenciones.

Por ejemplo: ¿ Como ha variado el accionariado de las grandes empresas, y si es posible saber sus intenciones cara a deslocalizar, invertir, fomentar, etc ?

Cuando aumente el consumo, ¿ este favorecerá mayormente a China, USA , Alemania...?

En España puede ser que la rehabilitación de viviendas, y la implementación de las energías renovables supongan un buen paso adelante...pero los temas de la seguridad jurídica y física me temo que están sin resolver , y la prueba más palpable de ello, es que, con lo que han subido los alquileres, haya tantos pisos y locales vacíos. Tampoco es normal que cada dos por tres se descubran "plantaciones" de marihuana con un consumo eléctrico desmedido...lo cual hace pensar que el sistema eléctrico necesita modernizarse, hacerse más transparente, y asegurar en todo momento el suministro. Tampoco es normal que Filomena provocase cortes de suministro tan duraderos. Parece que también en eso las infraestructuras y el estudio de necesidades flojean...amén de la indefensión de los clientes que SÍ PAGAN https://cronicaglobal.elespanol.com/vida/figueres-badalona-endesa-cortes-luz-frio_429936_102.html https://www.elplural.com/economia/cortes-luz-problema-habitual-espana_258361102

Hay demasiados oligopolios aún en España, el eléctrico es uno de ellos...pero es que no hay que ser adivino para ver que los oligopolios están entrelazados, y dentro de esas tramas de cordelaje, hay piezas clave de los Gobiernos actuales, anteriores y futuros, de las agencias de control, de las asociaciones de usuarios, medios de comunicación, etc, que impiden que se haga la luz y la transparencia dentro del sistema.

También hay cosas que dependen de nosotros, los gobernados, claro...la más importante de ellas, el Gobierno, al que hay que exigir QUE GOBIERNE, O SE VAYA A CASA. (NO ESTE, SINO TODOS): A un palmo de mis narices puedo ver torres eléctricas de la conexión programada con Francia (Aragón -Cazaril), que los ecologistas tumbaron (no se si bien o mal)...pero da la casualidad que nadie protesta cuando se hacen verdaderas burradas ecológicas en sitios ya saturados .Igual pasa cuando se quiere implementar un pantano, un vertedero , un centro de reciclaje, u otras infraestructuras necesarias para cualquier zona desarrollada.

Tampoco entiendo muy bien como se puede llenar la España vaciada, cuando se protesta por infraestructuras como carreteras nuevas, parques eólicos, etc...por gentes que no viven allí permanentemente. A raíz de la la inclusióin de Toni Cantó en unas listas, me pregunto: ¿acaso es normal que se presenten en las municipales gentes que nadie conoce en los municipios, que en las generales se pongan en primer lugar ministros y altos cargos del gobierno, solo para dar el tirón electoral y después olvidarse? Resumiendo: El Ibex no está tan bajo porque sí; lo está porque NO SOMOS dueños de nada... y encima ni sabemos quienes son los que de verdad nos mangonean. Y claro, el que puede, escapa...primero, de la España vaciada, después de la España injusta con los que más pueden aportar...Y DESPUÉS DE EUROPA , que no creamos que está tan segura como parece. La eterna emigración de zonas pobres a ricas de capital, saber y brazos. ¿Quien da más?

En la bolsa las emociones son una mochila pesada que si uno se empeña en hacer camino con ella a cuestas, esta condenado a agotarse, y hacer el camino mas largo pesado y quizás incluso lleve a dejarlo.

La mente humana en realidad no esta creada para la bolsa, nos pierden las emociones,.. no queremos reconocer nuestros errores (en general), nos pierde la avaricia (en general), queremos todo rápido (en general)... y precisamente todo eso junto hacen los ingredientes perfectos para crear un casino, donde los participantes ni siquiera son capaces de saber a que juego están jugando pero si tienen la necesidad de jugar y jugar...

Por eso la mayoría pierde en bolsa, cuando abren una operación compran ya es tarde, entran el precio se gira... se asustan.. vuelven a vender perdiendo,,,, y al poco tiempo el precio de nuevo estaba donde vendieron... y vuelta a empezar.. oyen una empresa a alguien hablar de ella y se afilian a ella como aún equipo de futbol y celebran sus goles sus avances, y cuando pierden buscan excusas como que si el arbitro esta en contra.. que si fue penalti... que si tal que si cual....

Otros van a lo conocido... pongamos que hablamos del Santander, BBVA, o telefónica... por que?.. es igual nos suenan, dicen que están baratas y pagan grandes dividendos con eso nos basta.. nos mandan cartas invitándonos a sus juntas de accionistas, e incluso nos REGALAN estupendas camisetas o radios o incluso mochilas por ser accionistas!!! nos piden que votemos en sus juntas, en las cuales solo se vota los nuevos miembros, sus remuneraciones, si nos empapelan con mas papel para pagar un dividendo fantasma que sale del bolsillo del propio accionista... como los trileros te sacan del bolsillo tu propio dinero para pagarte con el y presumen de grandes beneficios y buenos dividendos que cada año menguan mas deprisa, y que se deben diluir entre divisas sudamericanas que no paran de bajar, pero que traen la esperanza de un mundo mejor en un siglo que esta por llegar...

Los "tradistas", pegados a sus pantallas luchan por sacar unos puntos al índice de moda o el par de divisas mas popular, mientras los bróker se frotan las manos ganando comisiones o creando un mercado donde la mayoría fracasara y les aportará suculentos beneficios.. señores hagan juego!!!... que no saben jugar yo les enseño!!!,, tengo un seminario gratuito por ser cliente!!! yo le enseño como debe ganarme...!!! y en algunos casos un 10% llega a conseguirlo.... pero del otro 90% sacan su riqueza como un casino se aprovecha de la esperanza matemática que juega a su favor y hace de ser bróker un juego altamente rentable... la banca siempre gana en el casino, y los bróker no consumen su "producto" solo lo "pasan"....

En fin, que todo al final es un juego, algunos tienen teorías de la conspiración eternas, donde todos los años predicen enormes catástrofes, burbujas que durante años pregonan y anuncian, se pierden mercados alcistas interminables... y alguna vez llega un susto, e incluso una década perdida... pero el que movió sus cartas medio bien, supo apostar por los caballos mas rápidos y seguros y supo mover su banquillo.. nada de esto les afecto...

En resumidas cuentas, no les den mas vueltas.. todo es fruto de su imaginación... los mercados son como son y son a si por que son reflejo del ser humano que lo mueve.

Harruinado.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#110

¿Vendemos en mayo y nos vamos? Mejor compre estos sectores

"Vende en mayo y vete", es el viejo adagio de Wall Street que sugiere que los inversores deben aprovechar las ganancias del período históricamente fuerte de noviembre a abril y mantenerse al margen de mayo a octubre, un período en el que los rendimientos del mercado tienden a disminuir.

Según Sam Stovall de CFRA, la rentabilidad del precio del S&P 500 de noviembre a abril ha registrado el cambio de precio promedio más alto de cualquier período de seis meses consecutivos. Desde 1946, los rendimientos del S&P 500 han promediado un 6,8% de noviembre a abril, en comparación con un aumento del 1,6% de mayo a octubre.

Con mayo a la vuelta de la esquina, los inversores pueden verse tentados a recoger beneficios y volver al mercado en noviembre, pero el estratega jefe de inversiones de CFRA recomienda a los inversores rotar en sectores específicos desde ahora hasta octubre.

Stovall recomienda productos básicos de consumo y atención médica para ayudar a los inversores a atravesar este período históricamente débil.

Desde 1990 (desde que S&P Dow Jones tiene datos a nivel de sector), mientras que el mercado en general avanzaba a duras penas un 2,2% de mayo a octubre, los sectores de productos básicos de consumo y de salud del S&P 500 registraron aumentos de precios promedio del 4,6%, dijo Stovall.

"De hecho, una exposición del 50% al S&P Equal Weight 500 de los sectores de productos básicos de consumo y de atención médica en el período de marzo a octubre después de los 10 mejores cuatro meses de año desde 1990 hizo que los sectores defensivos superaran al índice más amplio por un margen de más de 4:1 y superó el índice de referencia en siete de estos 10 años", dijo el estratega jefe de inversiones.

"Entonces, si la historia se repite, y no hay garantía de que lo haga, adoptar una postura más defensiva en los próximos seis meses puede resultar una estrategia prudente".

Además, la frecuencia con la que el S&P 500 registra una ganancia durante el período de mayo-octubre de "suavidad estacional" es del 65% desde 1946, lo que sugiere además que los inversores deberían seguir invirtiendo, pero rotar en sectores que históricamente han registrado las mejores ganancias.

"La historia nos recuerda que 'las reglas son las reglas' y que los inversores aún pueden tener buenos rendimientos al rotar hacia acciones defensivas después de un comienzo tan tonto", dijo Stovall.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#111

Los jóvenes asumen demasiados riesgos con un dinero que no pueden permitirse perder. Las redes sociales...

Atrapados, la mayoría, en sus miserias, con sueldos bajos y precariedad laboral, los jóvenes buscan ingresos por todas partes. Si es un pelotazo, mejor, entendido, claro, como una operación económica, que produce una ganancia grande y rápida. Un camino a la ruina.

Los bancos centrales, y los bancos de siempre, nos quieren llevar al matadero sea como sea.

A unos más que a otros. Principalmente a los más jóvenes, a los que no han conocido una gran crisis bursátil, un crash en toda regla. Como el de 1987, que dejó durante varias semanas al mercado español desamparado, sin poder casar operación alguna, por una caía histórica de Wall Street, que arrastró a todo el mundo.

Aquí teníamos una normativa inflexible, muy rígida y nada a adaptada a las circunstancias, que ya se habían impuesto en otros mercados. A los más viejos del lugar será muy difícil llevarnos a la Bolsa a punta de pistola. Hemos sufrido y visto mucho. Caer en la trampa sería apostar por el suicidio.

Los jóvenes son la carnaza...", me dice un gestor ya jubilado, que me envía el siguiente enlace a propósito de esta situación loca, perversa

"A través de su implacable apoyo a los precios de los activos, la Reserva Federal ha condicionado a los inversores jóvenes a que puedan disfrutar de los rendimientos superiores a la media de los activos de riesgo sin asumir el riesgo asociado".

Un gran artículo en el enlace que sigue:

En 1993 comencé mi carrera en la industria de la gestión de inversiones. La economía estaba saliendo de una recesión y entrando en un auge de beneficios saludable y un mercado alcista prolongado. Con la ayuda de mayores ganancias y un mercado de valores en alza, muchas de mis recomendaciones iniciales sobre acciones funcionaron bien.

A medida que avanzaba el ciclo del mercado de la década de 1990, recibí promociones, aumentos y, finalmente, el trabajo de mis sueños como analista y coadministrador de un fondo de pequeña capitalización en Nueva York. Estaba condicionado a creer que todo en el mundo de las inversiones saldría según lo planeado.

Yo era un inversor joven y demasiado confiado, ¡una combinación muy peligrosa!

Jesse Felder@jessefelder

Y otro muy, muy recomendable: ¿Qué tipo de inversor es usted? Los jóvenes asumen demasiados riesgos con un dinero que no pueden permitirse perder, y las redes sociales y las aplicaciones alimentan la búsqueda de emociones.

Fernando Luque@MorningstarES

Moisés Romero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#112

El S&P 500 ya lleva 29 días sin registrar una caída del 1% o más

Las rachas son cada vez más largas en Wall Street y el jueves el S&P 500 marcó 29 días sin registrar una caída del 1% o más. Esa es la racha más larga en más de 12 meses, según Frank Cappelleri, técnico jefe de mercado de Instinet.

La última racha de 29 días sin una caída del 1% terminó el 30 de diciembre y en ese momento hizo poco para frenar el repunte del mercado. Pero después la racha de 29 días terminó a principios de septiembre del año pasado, cuando el índice se desplomó un 10% en tres semanas.

Si bien no hay nada especial en los 29 días de negociación, es aproximadamente un período de seis semanas o medio trimestre, dijo Cappelleri.

"Considerando la reducción mínima que hemos visto desde fines de marzo, un retroceso mayor en algún momento no sería una sorpresa", dijo.

Pero durante las tendencias alcistas más persistentes de los últimos años, las rachas se alargaron mucho más. Desde finales de 2016 ha habido rachas de 58, 74 (dos veces), 109 y 112 días, dijo Cappelleri.

"La pregunta ahora es si hemos entrado en otro período tan persistente", dijo.

Frank Cappelleri.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#113

No salga corriendo en mayo: el 92% de expertos compraría o mantendría exposición a bolsa..

Llega mayo al calendario y con él uno de las máximas bursátiles más populares: el Sell in May and go away (vende en mayo y sal corriendo), que hace referencia al comportamiento que históricamente ha tenido Wall Street en el semestre que va de mayo a finales de octubre y en el que las rentabilidades obtenidas en este periodo han sido tradicionalmente peores que en los seis meses de noviembre a abril.

Pero en mercado, las estadísticas están para romperse, tal y como quedó probado el pasado año, cuando los índices estadounidenses se anotaron en ese periodo un 15,5% en el caso del S&P 500 y un 27% en el del Nasdaq, tras recuperarse del batacazo de marzo por el coronavirus.

Ahora bien, ¿qué decisión tomar en un año como 2021, en el que las bolsas han anticipado la recuperación económica ante el ritmo de vacunación y que se verá apoyada por decisiones proactivas de estímulo fiscal, especialmente en Estados Unidos y los grandes índices ofreciendo ganancias anuales del 12%?

Los encuestados advierten de que ocurra alguna sorpresa negativa en los próximos meses

elEconomista ha elaborado una encuesta en la que han participado 26 firmas de inversión y gestoras de fondos para determinar si creen que el aforismo funcionará este año, es decir, si piensan que es mejor deshacer posiciones en renta variable, y cómo ven el mercado los próximos meses.

De la misma se pueden extraer tres conclusiones: la primera es que a la mayoría de los analistas y gestores no les gusta tomar decisiones de inversión en base a apriorismos. "Hoy en día creemos que tenemos muchos más factores a tener en cuenta y que pueden ser más determinantes que el anterior, como los paquetes de estímulos de los bancos centrales y una quita de incertidumbre sobre la recuperación económica que venga de la mano de la vacunación de las principales economías", señalan desde el equipo de gestión de Ábaco.

Edmond de Rothschild: "La estacionalidad en el mes de mayo es bien conocida, pero no pasa ninguna prueba estadística"

El Ibex 35 suma un 2,2% en la semana y cierra abril con un ascenso del 2,7%

La segunda, que el 92% de los encuestados sigue viendo un tono positivo y piensa que de cara a los próximos meses lo mejor es comprar (un 42% todavía piensa que la tendencia del mercado es alcista) o mantener posiciones (otro 42% observa un escenario lateral), frente al 8% restante, que se muestra algo menos optimista.

Y la tercera es que los expertos no descartan que se produzcan correcciones derivadas de la volatilidad. "A nivel global hay un riesgo de escalada de los temores a la inflación que podría afectar no sólo a los mercados de renta fija sino también a los principales", apunta Benjamin Melman, Global CIO en Edmond de Rothschild AM.

Apoyo monetario y fiscal

¿A qué se aferran los alcistas? "Mientras continúe el apoyo monetario y fiscal, hay fuerzas más poderosas que un viejo refrán", afirma François Rimeu, estratega senior de La Française AM. Una opinión compartida por Francisco Blasco, CIO de Imantia Capital: "Mientras las cosas no cambien y se mantengan los datos macro actuales, las políticas de los bancos centrales y las principales actuaciones de los gobiernos, la tendencia alcista actual debería continuar, por lo menos, por lo que queda de año 2021".

Para Antonio Aspas, socio y gestor de Buy&Hold, 2021 tiene muchas papeletas para que el periodo de mayo a octubre sea muy positivo. "Aunque el desarrollo de la campaña de vacunación está siendo más lento de lo esperado en Europa, esperamos que antes del final del verano se pueda alcanzar el 70% de población vacunada en los principales países desarrollados. Esto permitiría que la temporada de verano, aunque no alcanzase el nivel previo a la epidemia, tuviera un fuerte aumento frente a la temporada pasada, lo que permitiera mejorar los resultados de las empresas afectadas, mejorar la confianza económica y el consumo privado".

La inflación seguirá pesando entre los inversores, pero mitigada por los bancos centrales

Juan José Fernández-Figares, director de análisis de Link Securities, refrenda esta visión y cree que en favor de esta hipótesis juega "el fuerte incremento que ha experimentado el ahorro en las economías desarrolladas durante la pandemia y el hartazgo que están produciendo en los ciudadanos las fuertes restricciones a las que han sido sometidos desde el inicio de la pandemia".

Este es también el posicionamiento de BlackRock, una de las mayores gestoras del mundo, quien en un escenario de baja incertidumbre geopolítica en el horizonte mantiene una visión pro-riesgo sobreponderando la renta variable. "Seguimos viendo recorrido en los sectores que han salido mejor posicionados de la pandemia (aquellos relacionados con las temáticas y megatendencias) y también los sectores más cíclicos que se benefician de la recuperación económica (pequeñas compañías estadounidenses y regiones emergentes)", explican desde la gestora.

Por su parte, Nacho Zarza, de Auriga Global Investors, defiende que los avances en los programas de vacunación y los estímulos ya están siendo cotizados y temas como el incremento de la inflación pueden volver a asomar. "Coca-Cola, Chipotle, Whirlpool, Procter & Gamble y Kimberly-Clark dijeron en sus conferencias de resultados la semana pasada que están preparando subidas de precios en sus productos para compensar el aumento de sus costes, sobre todo en materias primas, por lo que tendemos a posicionarnos en una posición de prudencia, entendemos que podría resultar bueno nuevamente lo viejo", explica.

"El momentum es extremadamente positivo", añaden desde Morabanc, "si atendemos a los flujos de dinero que entran en los fondos de renta variable y el poco o exiguo recorrido al que nos enfrentamos en otras clases de activos no invita a deshacer posiciones". Pablo García, director de inversiones de Divacon-Alphavalue, otorga un potencial a 6 meses para las bolsas del Viejo Continente del 6%.

Nordea AM: "La verdadera prueba será en 2022, cuando hay expectativas de endurecimiento monetario"

Para Julien-Pierre Nouen, economista jefe de Lazard Frères Gestion, el contexto actual es muy especial. "Estamos a las puertas de una fuerte aceleración del crecimiento económico con la reapertura de las economías gracias a las campañas de vacunación. Esto apoyará el crecimiento de beneficios por acción (BPA)", declara.

Desde Nordea AM, su responsable de estrategia macroeconómica, Sebastien Guly extiende el optimismo más allá de octubre. "La verdadera prueba será en 2022, cuando las valoraciones altamente sobredimensionadas se enfrenten a las expectativas de endurecimiento monetario en EEUU y Europa", sostiene.

Posibles 'accidentes''

En este tono positivo se sitúan también otras firmas de inversión, pero muestran mayor prevención ante posibles eventos que podrían producirse en los mercados, teniendo en cuenta las subidas acumuladas ya en el año y las tensiones ante el fantasma de la inflación. Para Diego Fernández Elices, director general de inversiones de A&G Banca Privada, mayo puede ser un "momento complicado" porque la inflación interanual podría estar más cercana al 4% que al 3% explica, poniendo nerviosos a los mercados ante un posible sobrecalentamiento que termine en retirada de estímulos prematura. "Pensamos que ahora toca digerir las subidas de los últimos meses y es esperable cierta lateralidad hasta encontrar catalizadores positivos adicionales. El fondo es positivo y con los enormes soportes monetario y fiscal, al inicio del ciclo económico, nos cuesta ver un mercado bajista. Por eso, cualquier corrección será más interpretada como oportunidad de compra", señala.

De la misma opinión es David Macià, director de Inversiones y Estrategia de Mercados de Crèdit Andorrà AM, para quien "deberíamos entrar en cierta lateralidad, sería sana una digestión de las subidas de este último año", más aún teniendo en cuenta las altas valoraciones alcanzadas. "Es probable que los mercados de renta renta variable sigan en ascenso, pero la fragilidad de la subida aumenta con las valoraciones existentes. Por lo tanto, no se sorprenda de que se produzcan algunas caídas significativas en el camino", apunta James Athey, director de inversiones de Aberdeen Standard Investments.

Hans-Jörg Naumer, director global de Capital Markets & Thematic Research de Allianz Global Investors, añade un factor adicional, como es la relajación de los inversores ante un escenario de subidas bursátiles, que podría ser perturbada más rápidamente si se producen sorpresas negativas. "Los indicadores muestran un entorno bursátil de sobrecompra en amplias zonas. La evolución de la inflación y las expectativas de política monetaria asociadas, especialmente con respecto a la Fed, podrían llegar a ser un motivo de preocupación", asegura.

A&G Banca Privada: "Ahora toca digerir las subidas y es esperable cierta lateralidad hasta encontrar catalizadores"

Aunque se produzca esa lateralidad de los mercados durante los próximos meses, las gestoras consideran que se pueden aprovechar las correcciones para seguir comprando renta variable, ya que se mantendrá el impulso de los bancos centrales. Pero las revisiones de beneficios que se harán estos meses sí que se dejarán notar más tarde. "Las revisiones netas positivas de los beneficios respaldan con fuerza este mercado alcista, pero no esperamos que haya verdadera claridad hasta los resultados del tercer o cuarto trimestre de este año. Recientemente hemos observado que la mayoría de las acciones sensibles al ciclo están perdiendo su impulso alcista y esperamos un periodo de consolidación y un mercado lateral más volátil para los próximos meses", concluye Gabriela Tinti, responsable de renta variable en Erste AM.

Aaron C. es analista londinense jubilado. Me dijo hace tiempo, que "uno de los asuntos que llama mi atención de manera especial es la irrupción, más o menos reciente, de gestores jóvenes en el mercado español, al que he seguido más de 40 años desde Londres.

Gestores de moda, que han puesto en valor los fondos de autor. Me preocupa el corta-pega o cómo unos se siguen a otros. No es normal que aparezcan en más de un fondo una compañía pequeña extranjera. La misma compañía. Eso me disgusta. En un mercado estrecho como el español lo normal es que se repitan ciertos títulos. Lo anormal es que aparezca una misma compañía, diminuta y corta de capitalización, de la bolsa alemana, por citar un ejemplo. Me inquieta, del mismo modo, que la mayor parte de los fondos de autor tengan mucho dinero concentrado en valores muy pequeños, como si existiera un afán de control bursátil de esos valores. Un fenómeno, que hay que seguir con interés..."

No dejen de leerlo:

"Más que poner el foco en la categoría de un fondo hay que analizar el comportamiento del gestor" Son palabras de Vicente López, gestor y selector de fondos en Bankinter Gestión, durante la XVIII edición del Think Tank BNY Mellon (vía FundsPeople)

Correos enviados, en su momento, al director:

"¿Qué pasa con mi fondo, con la mayor parte de otros fondos de inversión, que no gana lo que tienen que ganar, porque los índices superan sus rendimientos, pero pierde más que lo que tienen que perder, mucho más de lo que pierden los índices e referencia?", me escribe I. P. inversor privado.

Apuntamos desde aquí, que esto sucede desde que irrumpieron los fondos de inversión en el panorama financiero español (no hace tanto tiempo si nos referimos a su popularización) y que sólo determinados fondos de autor dan alegrías, aunque, también con harta frecuencia, este tipo de fondos suele morir de éxito.

Pero volviendo al inicio, a nuestro lector le explicamos que los fondos los gestionan seres de carne y hueso, ayudados, cada vez más, eso sí, por algoritmos y ordenadores, y que, como seres vivos que son, sucumben a los estados emocionales de pánico o de euforia. O dicho de otra manera, que muchos gestores también lo hacen todo al revés: compran cuando hay que vender y venden cuando hay que comprar. Gracias a ello y a ellos, las Bolsas son los que son y, lo que es más importante, siempre hay Bolsas en funcionamiento. Otro correo electrónico en la misma dirección:

“¿Fondos? No, gracias.

Si la Bolsa sube, la mayor parte de los fondos de renta variable suben menos. Si la Bolsa baja, la mayor parte de los fondos de renta variable, baja más. Si los tipos suben, los fondos de renta fija salen mal parados. Si los tipos bajan, los fondos de renta fija no dan ni una en el clavo. Lo mismo sucede con los fondos monetarios y con los fondos internacionales, eso que tanto espacio publicitario han merecido en los últimos años cuando se decía que la Bolsa española iba a ser la de peor comportamiento frente a grandes mejoras esperadas en la Bolsa china, japonesa, europea, emergentes o de Wall Street.

Pues no ha sido así. Los gestores han vuelto a hacer las cosas muy mal. Eso de la diversificación por áreas geográficas o el seguimiento de las Bolsas por índices son cuentos de párvulos. Cuando Wall Street sube las Bolsas del mundo suben, aunque unas más que otras. Cuando Wall Street baja, todas las Bolsas bajan más que Wall Street. Es decir, lo que viene sucediendo desde el crash de octubre de 1987, fecha en que muchos inversores españoles conocieron que existía una Bolsa más importante que la española. Esa fecha supieron que existía Estados Unidos y su Bolsa todopoderosa…”

Moisés Romero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#115

¿El mercado colapsará "a finales de junio"? ¿En serio? (Cuantas veces he oído ya eso antes)

“Se acerca un colapso enorme”, advierte Harry Dent, un prestigioso analista del mercado desde hace mucho tiempo. Agrega: "Esto será un infierno", podría ser "la mayor caída de la historia" y el comienzo de "la próxima gran recesión económica". ¿Cuándo? A finales de junio, si no antes. Estamos entonces a menos de 10 semanas.

El pronóstico de Dent parece haber tocado una fibra sensible. Durante aproximadamente una semana o más, el artículo fue el más popular en ThinkAdvisor.com. Pero aunque puede ser el único en establecer una fecha límite, no es el único gurú que predice un desplome de las acciones.

Esta misma semana recibí una nota de Jonathan Ruffer, un eminente administrador de dinero en Londres, con esta terrible advertencia: "Doy por sentado que el mercado alcista de 40 años está terminando y que será reemplazado por tiempos de inversión difíciles". Y Jeremy Grantham (también nacido en Inglaterra, pero radicado desde hace mucho tiempo en los EE.UU.) concluyó recientemente que las acciones, los bonos y los bienes raíces están en una burbuja y bien pueden colapsar juntos en el próximo año o dos. El viejo pesimista John Hussman estima que el S&P 500 podría terminar haciéndonos perder todo el dinero durante los próximos 20 años incluso antes de deducir la inflación, y sospecha que se avecina una rápida caída del mercado del 25-30%.

Tengo un secreto culpable. Soy un fanático de estas advertencias (de acuerdo, tal vez no para las de Dent). A menudo son una lectura atractiva. Los pronosticadores bursátiles más bajistas son generalmente más inteligentes, más librepensadores y más interesantes que el vendedor promedio de Wall Street. También suelen escribir mucho mejor. Las matemáticas y la lógica de Hussman son casi indiscutibles. ¿Por qué, preguntó John Wesley, el diablo tiene las mejores melodías? (No estoy comparando a estas personas con un demonio religioso, por supuesto, solo con el equivalente en Wall Street).

Y sus argumentos tienen mucho sentido. Quizás no los que predicen un colapso del mercado en una fecha dada, sino los que nos advierten de los sombríos años que se avecinan. El mercado de valores de Estados Unidos está casi un 90% por encima del nivel en el que se supone que la "regla de Warren Buffett" dispara luces rojas intermitentes y sonidos de advertencia ensordecedores. El llamado "Shiller" o la relación precio/ganancias ajustada cíclicamente, la Q de Tobin...

Y la mayoría de los pronósticos más optimistas que escuchamos de Wall Street involucran la simple falacia del doble conteo: cuanto más suben las acciones, mejores son sus “rendimientos históricos”, que luego un vendedor extrapola alegremente al futuro.

Ergo, cuanto más caras son las acciones, más atractivas son.

Los osos han tenido la lógica y las matemáticas de su lado. Pero la mayoría de ellos han estado prediciendo varias reposiciones de la Gran Depresión durante la mayor parte de los últimos 20 años. No solo en 2000 y 2007, que fueron buenos tiempos para salir de las acciones, sino también en el resto del tiempo, que no lo fue.

Durante los últimos 20 años, un fondo simple de índice bursátil de EE.UU. ha quintuplicado su valor.

Estos pronósticos siempre están garantizados para generar mucha atención. Más importante aún, los temores de una caída del mercado han mantenido a un gran número de personas normales sin comprar acciones. En mis conversaciones diarias, me sorprende la cantidad de personas sensatas que piensan, no solo que el mercado de valores tiene riesgo, sino que puede, y posiblemente lo hará, "hacerles perder todo su dinero".

¿Por qué es esto? ¿Y por qué (como muchos otros) me encuentro mirando a escondidas la última alarma?

Está integrado en nosotros, me dice la psicóloga Sarah Newcomb. Las advertencias desencadenan el estrés de nuestro cuerpo, las respuestas de huida o lucha, dice ella. “La historia de que puede haber un auge del mercado puede conmovernos un poco, pero la historia de que puede haber un colapso del mercado nos conmueve más”, dice.

Newcomb, quien tiene un doctorado en economía del comportamiento, es directora de ciencias del comportamiento en la empresa de investigación financiera Morningstar.

Supongo que se remonta a todos esos eones cuando nuestros antepasados deambulaban por las sabanas de África. A la primera señal, cualquier señal de peligro, aprendieron a correr primero y a hacer preguntas después.

Los primeros humanos que trataban cada susurro en la hierba como un león vivían para transmitir sus genes.

Aquellos que no… bueno, fueron comida de animales.

Los chicos de la 'teoría prospectiva', Daniel Kahneman y Amos Tversky, también descubrieron que sentimos más dolor por un dólar que perdemos que alegría por un dólar que ganamos. Así que estamos más en sintonía con cualquier historia que nos diga que podríamos estar a punto de perder dinero que con cualquier historia que nos diga que es más probable que lo ganemos.

No es que los vendedores del mercado alcista tengan razón. En realidad, las matemáticas y la lógica dura y fría deberían ser motivo de preocupación para cualquiera, especialmente sobre las acciones más eufóricas.

Pero incluso si estos escépticos tienen razón, ¿cuándo sucederá? ¿Subirá el mercado otro 10%, 20% o 50% antes de que cambie? ¿Ocurrirá en junio de este año o en junio de 2025?

Siempre me imagino que el día en que finalmente decida desconectar de estos tipos por completo será el momento en que el Titanic choque contra el iceberg.

Pero hay opciones en lugar de intentar adivinar la subida eufórica o el crash. En su lugar, podemos dejar que el mercado decida por nosotros. El administrador de dinero Meb Faber descubrió hace años que casi todas las caídas del mercado de valores o mercados bajistas en la historia se han señalado de antemano. Si vendes cuando el índice del mercado cayó por debajo de su promedio móvil de 200 días, evitó casi toda la carnicería.

Incluso si no acababa ganando más dinero a largo plazo que un inversor que compra y mantiene, descubrió, ganaba prácticamente la misma cantidad... y con mucha menos "volatilidad" (y noches de insomnio).

El año pasado, ese indicador lo sacó del S&P 500 el 2 de marzo, justo antes de la implosión principal. El mercado volvió a subir por encima del promedio móvil de 200 días, lo que hizo que fuera el momento de volver a entrar, el 1 de junio.

La mayoría de la gente usará el índice S&P 500 como su disparador, pero Faber descubrió que también funcionaba para otros activos como los REIT. Los inversores globales pueden preferir el índice MSCI All-Country World.

¿Está garantizado este sistema? Por supuesto que no. Pero ninguno lo está. Eso incluye todas esas predicciones alcistas de que las acciones le generarán inflación más un 6% anual. Y esas predicciones bajistas de que una vez que el mercado alcanza una determinada valoración se dirige al desastre. Todas las reglas se basan en alguna suposición de que el futuro se parecerá al pasado.

Y usar esta regla significa que puede ignorar de manera segura y feliz a todas las personas que predicen el fin del mundo.

Brett Arends - MW

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

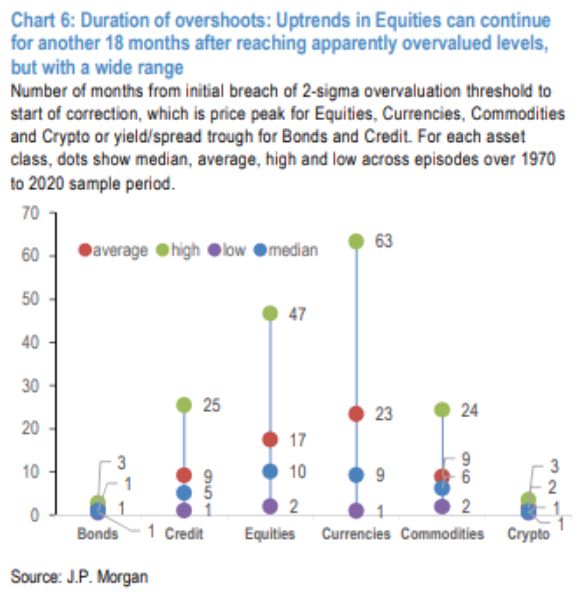

El riesgo de una explosión de la burbuja es una de las principales preocupaciones de los inversores después de que un estímulo masivo impulsara un repunte de la renta variable sin precedentes, además de respaldar la economía real. Pero según los analistas de JP Morgan, uno no debería preocuparse demasiado, ya que las valoraciones no son tan exageradas.

La historia también nos dice que cuando se producen correcciones extremas, tarde o temprano, los precios vuelven al punto de partida, es decir, a los niveles vistos antes de la explosión de la burbuja.

Los datos de los últimos 40 años indican que el rebasamiento de las valoraciones extremas es común en todas las clases de activos, y pueden "durar un promedio de 9 a 12 meses, pero a veces durante muchos años", dicen los analistas de JP Morgan en una nota de investigación.

JP Morgan

Pero “el 80% de los mercados caros que colapsan espectacularmente al final alcanzan nuevos máximos históricos”, añaden.

Entonces, "solo unos pocos mercados (acciones de alta y baja capitalización de EE.UU., cobre) incluso comienzan a cumplir con la simple prueba de costo extremo de esta nota de investigación".

Pero suponga que se siente incómodo al poseer todos esos activos costosos. En ese caso, JP Morgan sugiere centrarse en aquellos "con un respaldo de política que renovará el ciclo - acciones y crédito de mercado desarrollado - en lugar de aquellos que ningún legislador se siente obligado a apoyar - criptomonedas".

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#117

Sabes que un mercado ha descontado en el precio todas las noticias buenas cuando...

¿Cómo saber cuándo el mercado ha descontado todas las noticias buenas en los precios?

Cuando las buenas noticias no provocan una reacción positiva en los precios. Eso se ha convertido en una historia importante, porque el mercado de acciones a nivel mundial está algo indeciso tambaleando a pesar de que un récord del 87 por ciento de las empresas del S&P 500 que han informado hasta ahora han superado sus estimaciones de beneficios (y el 95 por ciento para las acciones de tecnología).

Sin embargo, para las empresas que “superaron las estimaciones”, el movimiento de precio medio de sus acciones en la siguiente sesión ha sido de -0,2 por ciento; y del -1,6 por ciento para el sector tecnológico (Apple Inc., Microsoft Corp. y Amazon.com Inc. compartieron ese destino la semana pasada).

Es un caso clásico de vender con la noticia después de comprar el rumor y vender con las subidas en lugar de comprar las caídas.

El hecho es que las expectativas se han adelantado mucho a los resultados... los analistas ya eran optimistas, pero el precio del mercado fue mucho más allá de las estimaciones ascendentes, que es la forma en que obtenemos un múltiplo PER adelantado de 22x a 23x (o un 40 por ciento por encima de lo normal).

Las burbujas en el sentimiento del inversor están apareciendo por todas partes. Por ejemplo, el índice de volumen de opciones de compra/venta ha estado por debajo de 0.6x casi todos los días desde el 20 de noviembre, el período más largo en al menos ocho años (este indicador contrario a menudo ha marcado al menos caídas menores del mercado cuando el índice cayó por debajo de 0.6x).

Dentro de la encuesta de Investors Intelligence, tenemos un 59,2% de alcistas y un 16,5% de bajistas, un diferencial de 43 puntos porcentuales que se encuentra en la "zona de peligro" y no muy lejos de donde estábamos en el otoño de 2018 antes de una caída de casi el 20 por ciento. Y la encuesta Crowd Sentiment de Ned Davis Research alcanzó recientemente su nivel más alto desde antes del pico del mercado de febrero de 2020.

Hay algunas divergencias notables entre el movimiento del precio y la narrativa. El rendimiento del bono a 10 años de EEUU no ha alcanzado un nuevo máximo de cierre (1,74%) desde el 31 de marzo. El mercado de valores tiende a liderar el precio de las materias primas, por lo que, con eso en mente, es fascinante ver el S&P 500 del sector energético se deslizó un 2,7 por ciento el viernes y cayó un 7,2 por ciento desde el máximo cercano del 12 de marzo y no está más alto hoy que el 14 de febrero. ¿Y no debería el índice del sector de semiconductores PHLX (SOX) volar a nuevos máximos con toda la charla de escasez de semiconductores? Pero aquí vemos que el sector se desplomó recientemente y ahora está un 6% por debajo del máximo del 5 de abril y más bajo hoy que en el caso del 11 de febrero.

Y, observe el ratio del índice de transporte procíclico del Dow Jones frente al índice de utilities, marcando un doble techo clásico y una formación de techo clásica desde mediados de febrero.

Debo agregar que cuando vemos un artículo titulado "Los inversores se abastecen de acciones en cifras récord: las personas siguen aumentando sus tenencias a medida que los índices alcanzan máximos y la volatilidad disminuye" en la primera página del Wall Street Journal del lunes, ya sabe cuánto optimismo hay en las bolsas. Puede ser la clase de activos más de moda en el mundo.

Los datos de flujo de fondos de la Reserva Federal de EE.UU. muestran que la exposición de los hogares al mercado de valores nunca ha sido tan alta, lo que hace que la afirmación de que “este es el mercado alcista más odiado de todos los tiempos” sea una completa mentira promulgada por los promotores.

Todos estos son signos de un mercado que durante mucho tiempo había valorado un crecimiento del PIB real del 6,4 por ciento para el primer trimestre y lo que parece ser una explosión de dos dígitos para el trimestre actual. Y después del estallido viene el colapso a través del precipicio fiscal que la mayoría de los economistas de Wall Street no pueden o no quieren ver. Por ahora.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#118

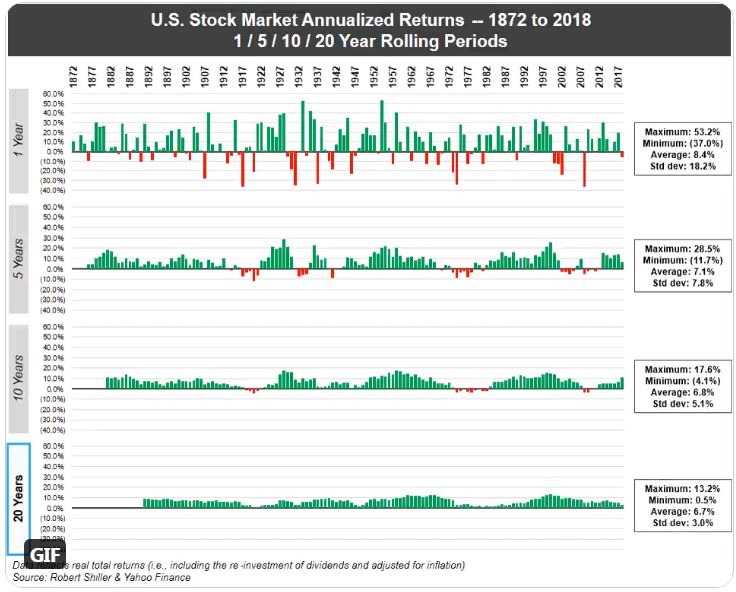

El "secreto" para no perder nunca dinero en la bolsa de valores

Existe una excelente manera de hacerse rico en el mercado de valores. ¿El truco? No espere hacerlo rápido. Año tras año, el S&P 500, por ejemplo, puede fluctuar enormemente, desde ganancias un año hasta pérdidas al siguiente. Con el tiempo, esa agitación se nivela y la posibilidad de perder dinero en períodos más largos disminuye. Si logra resistir durante cinco años, sus probabilidades de perder dinero son bastante escasas. Si puede esperar 20 años, son casi nulas.

¿Cómo puedes estar seguro?

Consulte el gráfico adjunto que muestra que los rendimientos anualizados para el S&P 500 fueron positivos para todos los períodos de 20 años entre 1872 y 2018, de acuerdo con The Measure of a Plan, que calculó los rendimientos totales reales para el índice teniendo en cuenta las reinversiones de dividendos y ajustando la inflación.

El gráfico se basa en datos recopilados por el profesor de economía de Yale, Robert Shiller. Es evidente que "hay décadas mejores que otras", le dijo a Money en una entrevista. Si bien el mercado puede ser volátil y sucumbir a mercados bajistas ocasionales, los inversores tienden a subestimar el valor del tiempo, agrega. "La historia a largo plazo es bastante buena para el mercado de valores".

Esta ventaja a largo plazo de las acciones frente a otros activos (como los bonos) no es un concepto nuevo, como señala Shiller. Jeremy Siegel, profesor de finanzas en Wharton, escribió el clásico de 1994, Acciones para el largo plazo, mientras que Charles Amos Dice, profesor de organización empresarial, abordó el tema en la década de 1920 con su libro, The Stock Market.

Si nada de esto es nuevo, ¿por qué tantos inversores bien intencionados continúan perdiendo dinero en el mercado de valores? La respuesta a menudo se reduce a la falta de paciencia.

- Adoptando una mentalidad a largo plazo...

Gráficos como el anterior son una herramienta útil para Dean Catino cuando discute la importancia de una estrategia de inversión a largo plazo con los clientes. Para comenzar, Catino describirá las probabilidades de ganar dinero en el S&P 500 a diario: un poco más del 50%, o similar a lanzar una moneda, señala el presidente de Monument Wealth Management. Luego, analizará períodos de tiempo más prolongados y la mejora de las probabilidades de ganar dinero.

A continuación, se muestra un desglose de cómo les fue a los rendimientos totales anualizados en varios períodos de tiempo, de acuerdo con los datos analizados por The Measure of a Plan:

A 1 año: del -37% al 53,2%

A 5 años: del -11,7% al 28,5%

A 10 años: del -4,1% al 17,6%

A 20 años: del 0,5% al 13,2%

Si bien 20 años fue el punto de inflexión para una variedad de rendimientos positivos, muchos inversores aprecian rápidamente el valor de permanecer invertido incluso durante un período de 10 años, cuando la probabilidad de ganar dinero es del 94%, dice Catino sobre las conversaciones con sus clientes.

¿El problema? Los gráficos a largo plazo no muestran las disminuciones que ocurren dentro de un año, que promedian más del 13%, agrega.

Son estos episodios de volatilidad a corto plazo los que pueden inquietar a los inversores con una mentalidad a largo plazo, señala Catino. "Si vas a invertir en el mercado de valores, tienes que darle tiempo".

Y, sin embargo, lo más difícil de hacer para muchos inversores es precisamente eso: dar tiempo al mercado para que se recupere de uno de sus inevitables momentos difíciles, dice Catino. Porque incluso una persona racional podría tomar decisiones irracionales durante un momento estresante, agrega.

“Es muy importante tener fe en un plan y un proceso, y saber que los mercados se comportan realmente bien durante un período de tiempo más largo”, señala Catino. "Tienes que tener un plan; tener un plan promedio es mejor que no tener ningún plan”.

- Un mundo a corto plazo

Sin embargo, puede haber dos verdades para invertir: el mercado es atractivo como inversión a largo plazo y menos atractivo a corto plazo. Y apreciar el historial comprobado de las acciones no significa restar toda precaución.

El S&P 500 ha subido más del 80% desde su mínimo de marzo de 2020, y la métrica de valoración de referencia de Shiller para este índice, la relación CAPE, abreviatura de relación precio / ganancias ajustada cíclicamente, es la más alta desde 2001, o "bastante alto”, señala. De hecho, Shiller dice: "De hecho, tengo un poco de miedo de otro crash".

¿Qué significa eso para los inversores? Continúe invirtiendo en el mercado de valores, aconseja Shiller, simplemente reconozca que las enormes ganancias y los altos precios de las acciones significan que sigue siendo, como siempre, una propuesta arriesgada a corto plazo.

"No creo que sea un momento particularmente aterrador, pero debe ser cauteloso", dice Shiller. Algunos inversores pueden querer considerar reducir la exposición de su cartera a las acciones y adoptar un enfoque de inversión menos agresivo por el momento, agrega.

El problema de predecir hacia dónde se dirige el mercado de valores requiere predecir lo que sucederá políticamente, señala Shiller. Ese tipo de incógnitas crean la perspectiva siempre presente de volatilidad que los inversores deben encontrar una manera de manejar con el tiempo, agrega Catino.

“Lo que la gente quiere es una panacea y no existe en el mercado”, dice Catino. "Hay riesgo, y por eso hay una rentabilidad".

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

#119

Hasta los perros tienen ya su propia criptomoneda.. Dogecoin

El mundo se vuelve cada vez mas loco, a mas velocidad....

¿ Quién crea la criptomoneda con el nombre mas "guay", mas "chachi"...?

Si las criptomonedas no son una burbuja tienen toda la pinta de serlo, recuerda a las punto.com, de como salían empresas con nombres muy "futuristas" que salían a bolsa con perdidas enormes ni esperanza alguna de ser empresas rentables, y subían y subían sin control alguno, hasta que la realidad llego y las plancho liquido exterminó en pocas semanas...

Esto parece lo mismo, las criptomonedas cada vez mas aceleran en un sin sentido enroscando a todo aquel se cruza en su camino habido de encontrar emociones y dinero rápido y fácil.

Llegara un momento en que posiblemente exterminen estas "monedas", que no pueden comprar nada, intentan que en algunos círculos se acepten como medio de pago, entre ellos la delincuencia, trafico de drogas, de armas.... y algunos (famosos con intención de dar la nota y llamar la atención) quieren ponerlas como medio de pago a sus trabajadores...

Pero lo cierto es que detrás de estas monedas no hay absolutamente NADA, solo hay un deseo de riqueza, la codicia de miles cientos de miles de personas que buscan el santo grial de la riqueza escondido detrás de un nombre curioso que lo único que hace en realidad es cambiar dinero real que si vale, por una clave que hay que custodiar, y que en un 20% de las ocasiones se pierden o se olvidan de ellas los dueños de esas claves... habiendo incluso empresas dedicadas ya a la recuperación de claves, y habiendo ya un limbo donde flotan monedas inexistentes extraviadas de miles de personas que perdieron las suyas o peor aun se las robaron o les estafaron...

Entrar en el juego es fácil solo hay que leer un poco los artículos que las recomiendan buscarse un bróker o un intermediario que nos de a cambio de nuestro dinero real una clave para acceder a un dinero irreal, cambiamos nuestro dinero que sirve para comprar cosas, para viajar.. por dinero en forma de clave que esperamos se pueda volver a convertir en dinero real pero multiplicado por 100..

La pregunta es... ¿hasta cuando dejaran esto siga adelante?, estamos inmersos en una deuda mundial enorme, donde los estados gobiernos o bancos centrales necesitarán de todo el dinero disponible para poder deshacer, eliminar, borrar toda la deuda generada ya impresa... ya muchos países están prohibiendo las criptomonedas, no existe una regulación sobre este tipo de monedas, no existe un respaldo un fondo de garantía... no existe nadie que responda por esas "monedas", no generan riqueza, no generan servicios.. no generan nada... las criptomonedas solo son una ficha de casino que se puede cambiar por dinero real para jugar con ellas a la ruleta, pero que fuera de ese casino el valor de las criptomonedas es "0", y cuando se termina de jugar se espera que al volver a la ventanilla del casino nos devuelvan nuestro dinero real que apostamos con esas fichas de casino multiplicado varias veces...

Los bancos centrales, los gobiernos de momento no parecen que tengan la intención de bloquear este tipo de monedas, por el momento, algunos países si las tienen prohibidas ya...

Parece mas una cuestión de tiempo, de tener una excusa para eliminarlas, quizás sea el estallido la crisis de la deuda que pueda llegar el desencadenante de esa explosión controlada o no, de este tipo de monedas que como es lógico pensar tendrá daños colaterales en todos aquellos jugadores de casino menos duchos en el juego, desconocedores de que la banca en el casino siempre termina ganando, por muchas horas que quieras estar jugando en su contra, al final la banca ganará sea como sea y tendrán que acudir a cambiar sus fichas de plástico a la ventanilla del casino primero si este sigue existiendo para poder cambiar sus trozo de plástico en dinero real del que vale para pagar y vivir en el mundo actual el que se acepta fuera del casino.

Que uses fichas de un casino (criptomonedas) para intentar ganar a la banca (dinero real) no servirá... pues el dinero que se ha generado de verdad sale de las impresoras de la banca sin ese dinero no tienes fichas de casino (criptomonedas) , el casino solo genera "fichas" de plástico sin valor alguno que no pueden volver a canjearse por dinero real sin alguien haber sufrido cuantiosas perdidas, pues esa ficha de "plástico" por mas que la pongas en la ruleta no generara dinero real salvo que alguien en este caso el casino te cambie el plástico por dinero real, y el casino no inventa dinero de la nada, para darte tu dinero en real el casino lo cambiarás por el dinero REAL que otros pusieron ya dentro si es que lo hay, de los que perdieron en el caso de que tu ganes, y si tu pierdes esas fichas con las que juegas DESAPARECEN.. ya no tendrás nada para cambiar a la salida del casino y poder llevarte de nuevo tu dinero real a casa...

Mientras siga entrando gente en el casino, siga depositando dinero real a la entrada, comprando "fichas" criptomonedas, y no salgan del casino esas fichas sin valor alguno, no pasa nada, lo malo será cuando los que llevan grandes ganancias acudan a la ventanilla del casino para cambiar su dinero IRREAL, por dinero REAL, entonces veremos a ver si en la ventanilla del casino hay existencias de dinero REAL para cubrir a los que se salen del casino y no quieren jugar mas.

Harruinado.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.

La semana pasada las bolsas rebotaron un poco más, a pesar de que el empleo americano del viernes fue inesperadamente débil. Solo la tecnología tomó ciertos beneficios. A veces un dato macro flojo puede venir bien: reduce el temor a la inflación y a la retirada de estímulos monetarios. Yellen, ahora en el Tesoro, asustó sobre los tipos pero rectificó enseguida.

Y Rosengren (Fed Boston) dijo que el mercado hipotecario americano ya no necesita ayuda, reabriendo la cuestión de cuándo la Fed reducirá sus compras de bonos. Y a pesar de ambos, de Yellen y Rosengren, Wall St. terminó la semana rebotando, marcando el S&P500 otro máximo histórico. Las ganas de subir deberían ir agotándose porque el mercado ya tiene descontado que la macro es buena y los resultados empresariales excelentes. Con el 88% de las compañías del S&P500 ya publicadas, el 87% baten expectativas, con un BPA medio de +50,5% vs +23,9% esperado.

Pero en cuanto las bolsas retroceden algo, entra dinero comprador enseguida. Como el viernes pasado, cuando el empleo americano decepcionó y al mercado le dio lo mismo. La sensación es que el más mínimo descanso se convierte en un atractivo para entrar a precios más baratos.

ZEW alemán mañana e inflación americana el miércoles.

Hay más macro relevante, claro, pero esta es la más importante, la que determinará el signo de la semana. El ZEW de mañana probablemente mejorará algo: 72 puntos desde 71 puntos actuales. No será un mal registro porque el máximo histórico no está lejos (77,4 sept.’20), pero no servirá de estímulo nuevo.

Los problemas de suministro de petróleo en la Costa Este parecen casi ignorados. La inflación americana del miércoles podría repuntar hasta por encima de +3,5% desde +2,6%, introduciendo de nuevo el temor a que la Fed reaccione ante las cifras y cambie algo su política monetaria.

Es improbable que esto suceda porque ya ha explicado que tolerará una inflación transitoriamente superior a su objetivo de largo plazo (+2%) sin hacer nada, pero inevitablemente el mercado se pondrá nervioso de nuevo y puede que se lleve la TIR del T-

Note hacia el rango 1,60%/1,70% desde 1,597%. Esto ya ha sucedido antes, por lo que no tendrá mayores consecuencias, pero conseguirá que la bolsa americana pierda fuerza.

El viernes habrá más datos americanos, seguramente de tono más bien bueno: Ventas Por Menor (+1%), Producción Industrial (+1,0%) y Utilización de Capacidad (75,1%).

Pero la buena calidad de la macro está ya descontada en as cotizaciones, como también lo están los excelentes resultados empresariales. Hay un factor que puede ayudar en cualquier momento: Biden parece dispuesto a conformarse con subir el Impuesto Sobre Sociedades desde 21% hasta 25% y no 28%, como ambicionaba (Trump lo redujo desde el 35%). Eso puede impulsar algo más las valoraciones de las compañías.

En ese contexto tan cómodo, una inflación americana transitoriamente elevada puede hacer que las bolsas se sientan inseguras y dejen de avanzar. Pero es improbable un retroceso serio. Sell in May and go away? Es pronto para afirmarlo, pero no es descartable.

Bankinter.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.