Los cisnes negros sobrevuelan, a veces, los cielos de las Bolsas cansados de tanto nadar en aguas azules y quietas.

Sube el tono de quienes dicen haber avistado esa ave acuática de gran tamaño ¿Cuándo decidirá volar?

Originarios del norte de Europa, el voluminoso cuerpo del cisne, unido a la escasa longitud de sus patas, hace que sus movimientos resulten bastante torpes en el suelo; no así sobre el agua, por donde se desplaza majestuosamente, o al ejecutar su potente vuelo, durante el cual adopta una postura muy característica, con el largo cuello estirado, que lo hace fácilmente reconocible.

Emite diferentes reclamos, de los cuales el más frecuente es un wiarrjj muy vibrante y metálico. También produce algunos siseos o bufidos cuando se muestra agresivo.

Pero en términos de mercado, la teoría del cisne negro o teoría de los sucesos del cisne negro es una metáfora que describe un suceso sorpresivo (para el observador), de gran impacto socioeconómico y que, una vez pasado el hecho, se racionaliza por retrospección (haciendo que parezca predecible o explicable, y dando impresión de que se esperaba que ocurriera).

Fue desarrollada por el filósofo e investigador libanés Nassim Taleb. Ejemplos de "cisnes negros" son el inicio de la Primera Guerra Mundial, la gripe de 1918 o los atentados del 11 de septiembre de 2001. ¿Ahora?," se pregunta uno de mis gurús favoritos.

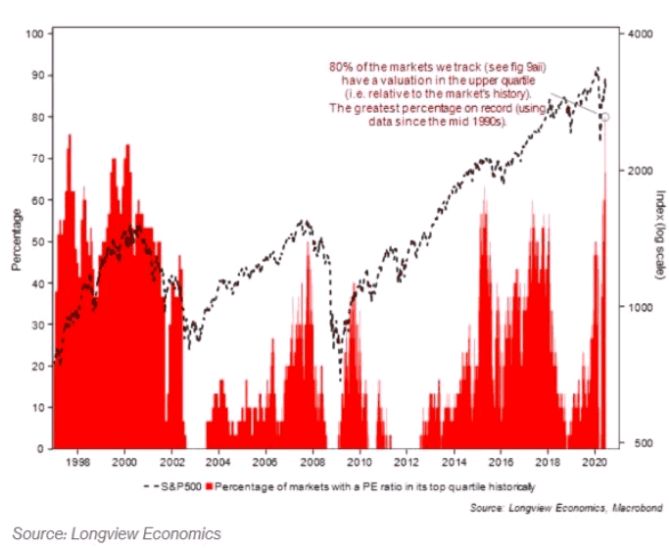

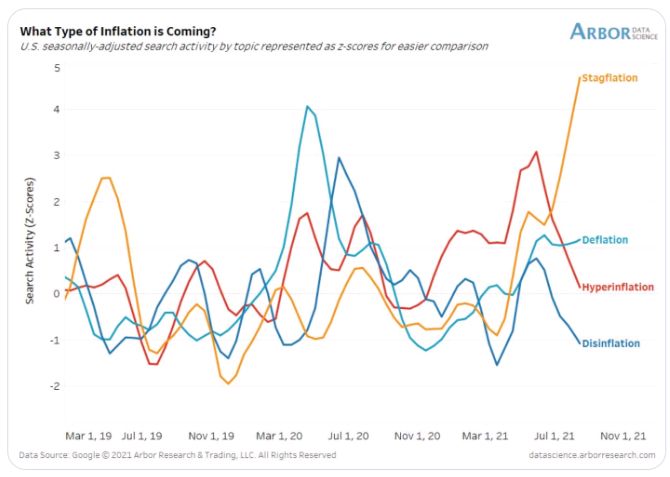

Nouriel Roubini es profesor de Economía en la Universidad de Nueva York ha advertido en un artículo publicado en Project Syndicate de que los niveles de deuda pública y privada (empresas sobre todo) se encuentran en máximos de las últimas décadas, mientras que la inflación empieza a asomar la cabeza, azuzada por unas políticas fiscales (siguen incrementando la deuda pública) y monetarias sin precedentes. "Se está preparando el escenario para la madre de las crisis de la deuda estanflacionaria en los próximos años"

"Después de todo, los ratios de deuda en las economías avanzadas y en la mayoría de los mercados emergentes eran mucho más bajos en los años 1970, razón por la cual, históricamente, la estanflación no ha estado asociada con las crisis de deuda. En todo caso, una inflación inesperada en los años 1970 aniquiló el valor real de las deudas nominales a tasas fijas, reduciendo así las cargas de deuda pública de muchas economías avanzadas", explica Roubini. Pero los niveles de deuda presentes (siguen subiendo este 2021) necesitarían de unos niveles de inflación inasumibles para la población.

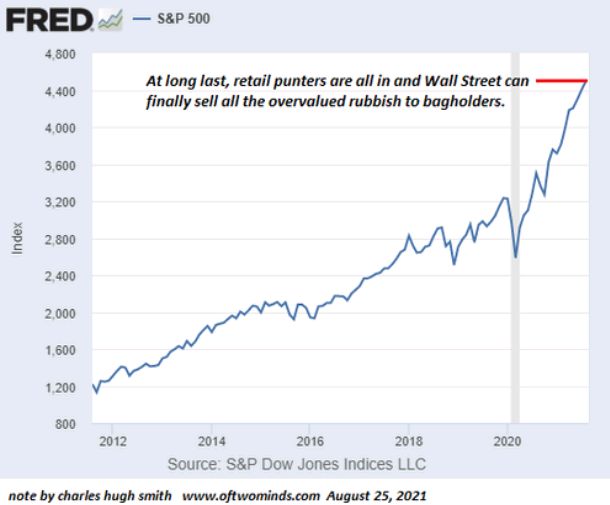

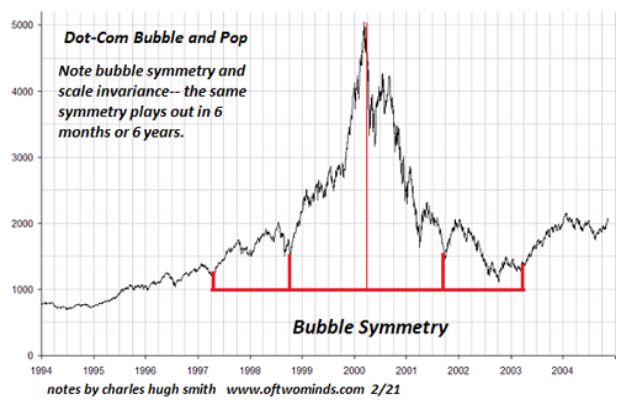

Cada final de año se hace un esfuerzo recurrente en la comunidad financiera intentando anticipar cuál será el próximo "cisne negro" de los mercados.

Esto, en sí mismo, es contradictorio, pues precisamente se denomina "cisne negro" a aquellos eventos, con relevancia significativa para los mercados, que no se pueden anticipar.

Ahora bien, hay una predicción que año tras año se repite y que, hasta ahora, no se ha cumplido: La implosión de la deuda pública estadounidense. Intentemos aclarar este enorme riesgo mundial a través de las palabras de Marcus Lu de VisualCapitalist: La deuda nacional total de EE.UU. alcanzó un máximo histórico de $ 28 billones en marzo de 2021, la mayor cantidad jamás registrada. Los recientes aumentos de la deuda han sido impulsados por enormes proyectos de ley de estímulo fiscal como la Ley CARES ($ 2,2 billones en marzo de 2020), la Ley de Asignaciones Consolidadas ($ 2,3 billones en diciembre de 2020) y, más recientemente, el Plan de Rescate Estadounidense ($ 1,9 billones en marzo de 2020) . 2021).

Para ver cómo la deuda de Estados Unidos ha llegado a su punto actual, hemos creado una línea de tiempo interactiva utilizando datos de la Oficina de Presupuesto del Congreso (CBO). Es crucial tener en cuenta que el conjunto de datos utiliza la deuda nacional de EE.UU. en poder del público, lo que excluye las tenencias intergubernamentales.

¿Qué influye en la deuda estadounidense?

Vale la pena señalar que la deuda nacional no siempre ha sido tan grande. Mirando hacia atrás 150 años, podemos ver que su tamaño en relación con el PIB ha fluctuado mucho, alcanzando múltiples picos y valles. Estos movimientos generalmente se corresponden con eventos como guerras y recesiones.

Para obtener más información sobre la historia de la deuda nacional de EE.UU., repasemos algunos eventos económicos clave en la historia de EE.UU.

La gran Depresión

Después de su victoria en la Primera Guerra Mundial, EE.UU. disfrutó de un período de prosperidad de posguerra comúnmente conocido como los locos años veinte.

Esto llevó a la creación de una burbuja bursátil que eventualmente estallaría en 1929, causando un daño masivo a la economía estadounidense. El PIB del país se redujo a la mitad (en parte debido a la deflación), mientras que la tasa de desempleo se elevó al 25%.

Como resultado, los ingresos del gobierno cayeron, empujando la deuda en poder del público como un% del PIB desde su mínimo del 15% en 1929, hasta un máximo del 44% en 1934.

Segunda Guerra Mundial

La Segunda Guerra Mundial rápidamente devolvió a los EE.UU. al pleno empleo, pero fue un esfuerzo increíblemente costoso. El costo total de la guerra se estima en más de $ 4 billones en dólares de hoy.

Para financiar sus esfuerzos, Estados Unidos se basó en gran medida en los bonos de guerra , un tipo de bono que se comercializa a los ciudadanos durante los conflictos armados. Estos bonos se vendieron en varias denominaciones que oscilaban entre $ 25 y $ 10,000 y tenían una tasa de interés de 2.9% compuesta semestralmente.

Más de 85 millones de estadounidenses compraron estos bonos, lo que ayudó al gobierno de los Estados Unidos a recaudar $ 186 mil millones (sin ajustar por inflación). Esto empujó la deuda por encima del 100% del PIB por primera vez en la historia, pero también fue suficiente para cubrir el 63% del costo total de la guerra.

El período de posguerra

Después de la Segunda Guerra Mundial, Estados Unidos experimentó un sólido crecimiento económico.

A pesar de su participación en las guerras de Corea y Vietnam, la relación deuda / PIB se redujo a un mínimo del 23% en 1974, en gran parte porque estas guerras se financiaron aumentando los impuestos en lugar de pedir préstamos.

La economía finalmente se desaceleró a principios de la década de 1980, lo que llevó al presidente Reagan a recortar los impuestos a las corporaciones y a las personas con altos ingresos. Los impuestos sobre la renta en el tramo superior, por ejemplo, cayeron del 70% al 50%.

Crisis financiera mundial de 2008

La crisis financiera mundial sirvió como precursora del panorama actual de la deuda.

Las tasas de interés se redujeron a niveles cercanos a cero para acelerar la recuperación económica, lo que permitió al gobierno endeudarse con relativa facilidad. Las tasas se mantuvieron en estos niveles reprimidos de 2008 a 2015, y la relación deuda / PIB aumentó del 39% al 73%.

Es importante señalar que incluso antes de 2008, el gobierno de los EE.UU. había tenido déficits presupuestarios anuales consistentemente . Esto significa que el gobierno gasta más de lo que gana cada año a través de impuestos.

La deuda nacional hoy

La pandemia de COVID-19 dañó muchas áreas de la economía global, lo que obligó a los gobiernos a aumentar drásticamente sus gastos. Al mismo tiempo, muchos bancos centrales redujeron una vez más las tasas de interés a cero.

Esto ha dado lugar a una creciente bola de nieve de la deuda pública que muestra pocas señales de contracción, aunque lo peor de la pandemia ya ha pasado.

En los Estados Unidos, la deuda federal ha alcanzado o superado los niveles de la Segunda Guerra Mundial. Si se excluyen las participaciones intragubernamentales, ahora se sitúa en el 104% del PIB, y si se incluyen esas participaciones, se sitúa en el 128% del PIB. Pero si bien se espera que la deuda crezca aún más, el costo del servicio de esta deuda ha disminuido en los últimos años.

Esto se debe a que los bonos gubernamentales existentes, que originalmente se emitieron a tasas más altas, ahora están venciendo y refinanciando para aprovechar los costos de endeudamiento más bajos de hoy.

La conclusión clave de esto es que la deuda nacional de EE.UU. seguirá siendo manejable en el futuro previsible. Sin embargo, a largo plazo, se espera que los gastos por intereses aumenten significativamente, especialmente si las tasas de interés comienzan a subir nuevamente.

Moisés Romero