Claro, las acciones han subido más del 20% desde sus mínimos de octubre. Pero eso no significa que los retornos del mercado continuarán con una tendencia positiva, dijo en una nota reciente el presidente de Hussman Investment Trust, quien calificó los desplomes de 2000 y 2008. Tampoco ofrece una caracterización justa de todo el comportamiento del S&P 500, como índice líder de las acciones mundiales.

Bajo la superficie del principal del índice, el repunte actual está siendo impulsado por varias grandes acciones tecnológicas en el juego de la inteligencia artificial.

Por lo tanto, con un nuevo mercado alcista o no, la opinión de Hussman no ha cambiado: es probable que se avecinen grandes pérdidas.

"Si quiere mi opinión sobre el debate alcista/bajista, que cambiará a medida que cambien las condiciones del mercado, mi impresión es que el avance actual del mercado es una explosión especulativa estrecha y selectiva: un repunte del mercado bajista impulsado por el temor de perderse la reanudación de una burbuja que en realidad se encuentra en la etapa inicial de colapso, y que es probable que el mercado de valores sufra pérdidas profundas durante la finalización del ciclo de mercado completo", dijo Hussman.

Hussman ve el movimiento del precio del mercado de valores como un producto de las valoraciones y el sentimiento general del mercado. Ambos ahora mismo son desfavorables.

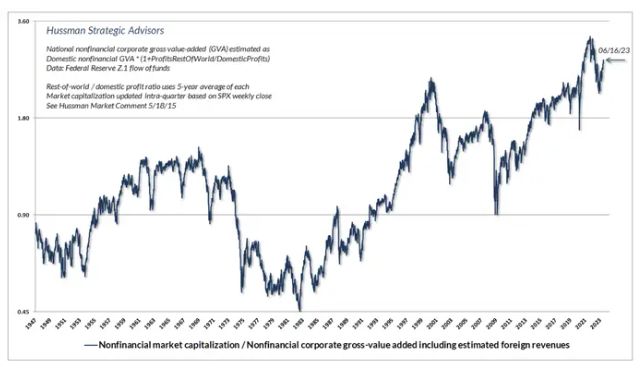

Comencemos con las valoraciones. La medida de valoración preferida de Hussman es la capitalización de mercado total de las acciones no financieras a los ingresos totales de las acciones no financieras. La medida se encuentra por encima de los niveles observados durante la burbuja de las puntocom hace más de dos décadas.

valoraciones de acciones

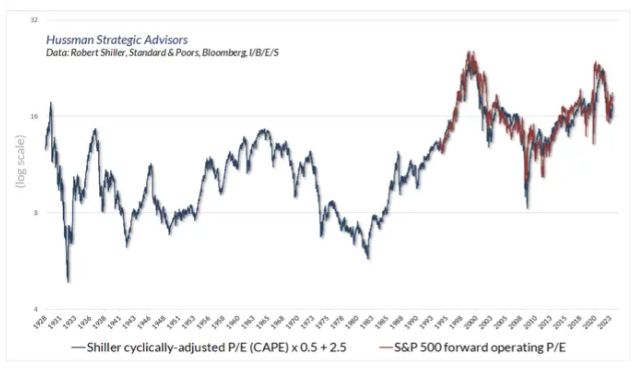

Aquí hay una medida de valoración más común, la relación precio-beneficio ajustada cíclicamente (CAPE) de Shiller. Si bien está fuera de los máximos recientes, todavía está históricamente elevado y actualmente se encuentra cerca de los niveles vistos en 1929.

valoraciones de acciones, ratio CAPE más bajo

Las valoraciones tienen un gran impacto en los rendimientos futuros a largo plazo. Las valoraciones más altas significan rendimientos más débiles. Las valoraciones más bajas significan mejores rendimientos. Según Bank of America, el 80% de los rendimientos del S&P 500 durante un período de 10 años se puede atribuir a las valoraciones.

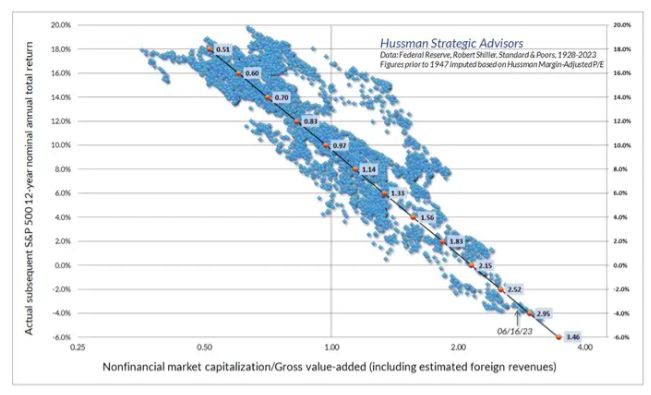

Hussman destacó esta relación en el gráfico a continuación, que muestra los rendimientos a 12 años del S&P 500 a partir de puntos de valoración determinados. Una fuerte relación es evidente.

Rentabilidad del mercado de valores a 12 años

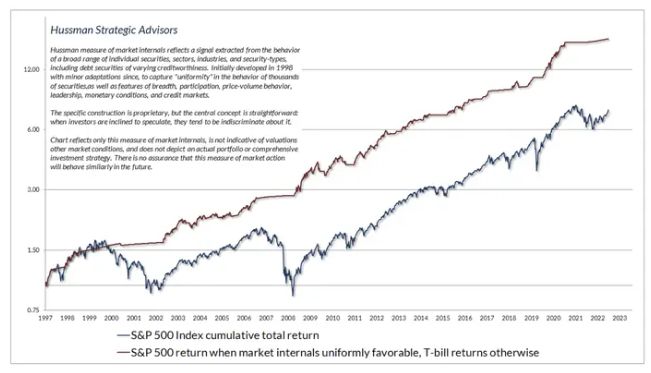

En cuanto al sentimiento del mercado más amplio, Hussman utiliza una medida patentada de lo que él llama "internos del mercado" o amplitud. La línea roja en el gráfico a continuación muestra el indicador, mientras que la línea azul es la acción del precio del S&P 500. Cuando la línea roja es plana y muestra un comportamiento interno deficiente del mercado, las acciones generalmente han sufrido reveses.

internos del mercado

En los últimos meses, Hussman ha pronosticado caídas de pico a mínimo del 60%. Eso es un largo camino a la baja considerando que las acciones en este momento están solo un 8% por debajo de su pico de enero de 2022, como señaló Hussman.

Su previsión se deriva simplemente de cuánto tendrían que caer matemáticamente las acciones para volver a los niveles de valoración en los que históricamente se podría esperar un rendimiento anual del 10%, según su medida preferida mencionada anteriormente.

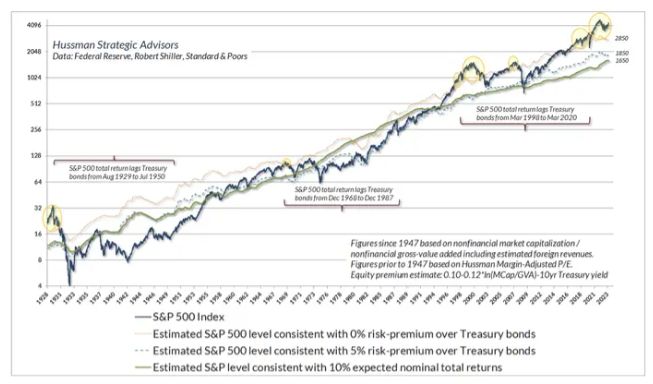

Las pérdidas también serían significativas si se utiliza la prima de riesgo de las acciones, que es el rendimiento que se puede esperar de las acciones por encima de los rendimientos del Tesoro a 10 años. Para volver incluso a una prima del 0% sobre los rendimientos del Tesoro, el S&P 500 tendría que caer a 2.850, más del 34% por debajo de los niveles actuales. Aun así, esto también se basa en la medida de valoración preferida de Hussman.

rentabilidad bursátil, prima de riesgo de renta variable, valoraciones

- El historial de Hussman y sus puntos de vista en contexto

Hussman está en compañía en su argumento de que la amplitud débil amenaza con hundir el mercado. Nombres como el CIO de Morgan Stanley, Mike Wilson, el fundador de Rosenberg Research, David Rosenberg, y la CIO de UBS, Solita Marcelli, han advertido en las últimas semanas sobre la participación limitada en el repunte del S&P 500.

Las valoraciones también son una preocupación citada por muchos. Marcelli, por ejemplo, señaló hace unas semanas que la relación PER a 12 meses del S&P 500 de 18,5x estaba un 14% por encima de su promedio durante la última década. Desde entonces, ha subido a 20.12.

El gurú de las burbujas y fundador de GMO, Jeremy Grantham, también advirtió sobre las altas valoraciones y una caída de hasta el 50% por delante.

Pero las opiniones de Hussman sobre la gravedad de la sobrevaloración difieren de las de otros en el mercado.

Jeremy Siegel, profesor de la Universidad de Pensilvania y economista senior de WisdomTree, dijo en un seminario web el jueves que las acciones no están en una burbuja de la era de las puntocom.

“Nada como la burbuja de Internet de 1998 y 1999, donde está como a millas de distancia. Quiero decir, estas son compañías reales. Están obteniendo ganancias”, dijo Siegel. "El sector de tecnología del S&P 500 se vendía a 80x de ganancias. El mercado en sí estaba a 30x de ganancias y, por cierto, estaba a un nivel de tasa de interés mucho más alto que el actual".

Agregó: "Creo que usamos el término burbuja demasiado rápido".

Aun así, Siegel dijo a principios de este mes que no es probable que las acciones entren en un repunte grande y sostenido.

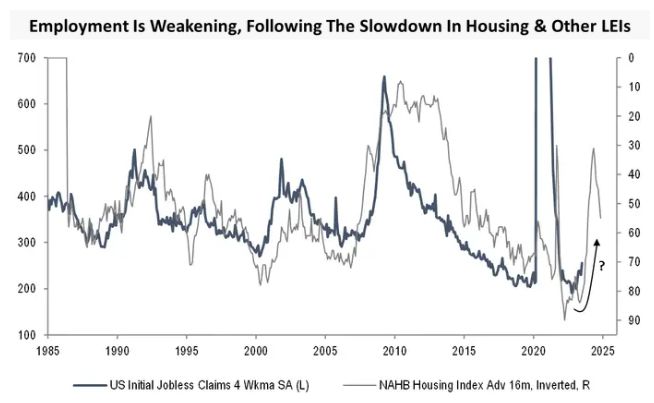

Lo que hagan las acciones a partir de aquí depende, en gran parte, de la salud de la economía. Las señales de advertencia de una recesión, incluida una curva de rendimiento del Tesoro profundamente invertida y una desaceleración de la actividad manufacturera, están presentes. Aun así, el mercado laboral se mantiene sólido, con un desempleo del 3,7% y aumentos de puestos de trabajo mensuales sólidos. Las solicitudes de desempleo están comenzando a aumentar, aunque todavía no a un ritmo alarmante.

Michael Kantrowitz, estratega jefe de Piper Sandler, dijo en una nota el viernes que anticipa que las solicitudes de desempleo seguirán aumentando tras el deterioro del sector de la vivienda. La vivienda suele ser una de las primeras áreas de la economía en debilitarse, dijo, mientras que los despidos suelen ser los últimos.

Kantrowitz es el estratega más bajista de Wall Street en lo que respecta a los objetivos de precios de fin de año para 2023. Espera que el S&P 500 esté en 3225 en diciembre. Los objetivos promedio y mediano están más cerca de 4.000. La expectativa de Hussman es de un retroceso mucho más profundo, aunque en un plazo más largo que solo este año. El índice actualmente se sitúa en torno a 4.350.

Para los no iniciados, Hussman ha aparecido repetidamente en los titulares al predecir una caída del mercado de valores superior al 60% y al pronosticar una década completa de rendimientos negativos de las acciones. Y a medida que el mercado de valores continuó subiendo en su mayoría, persistió con sus previsión del fin del mundo.

Pero antes de descartar a Hussman como un raro siempre-bajista, considere nuevamente su historial. Estos son los argumentos que ha expuesto:

- Predijo en marzo de 2000 que las acciones tecnológicas caerían un 83%, luego el índice Nasdaq 100 de tecnología pesada perdió un 83% "improbablemente preciso" durante un período de 2000 a 2002.

- Predijo en 2000 que el S&P 500 probablemente vería rendimientos totales negativos durante la década siguiente, y así fue.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40%, luego perdió un 55% en el colapso posterior de 2007 a 2009.

Sin embargo, los retornos recientes de Hussman han sido menos que estelares. Su Fondo de Crecimiento Estratégico ha bajado un 48% desde diciembre de 2010, y ha bajado un 10% en los últimos 12 meses. El S&P 500, en comparación, ha subido un 14,6% respecto al año pasado.

La cantidad de evidencia bajista que está descubriendo Hussman continúa aumentando, y sus previsiones en los últimos años de una caída sustancial comenzaron a resultar precisos en 2022.