El S&P 500 ha subido ocho años seguidos y sigue subiendo hasta bien entrado el noveno año. Pero, ¿cuánto tiempo durará esta racha?

Este es el primero de una serie de documentos técnicos de tres partes que intentará proporcionar al lector un marco para evaluar si debe invertir en los mercados de valores o al margen en efectivo.

Este primer documento se centrará en la discusión sobre la relación precio-beneficio (P / E) del S&P 500. El segundo artículo discutirá los rendimientos históricos, las tendencias y rachas de rendimientos, y la probabilidad de una décima alza en el contexto de los rendimientos históricos. El documento final reunirá todo esto y discutirá el modelado de los rendimientos de la cartera y las compensaciones entre los diferentes pesos de la cartera entre efectivo y acciones.

Fondo

Para comprender qué está impulsando los cambios en las relaciones P / E y qué podemos esperar en el futuro, primero debemos comprender la relación P / E y sus impulsores clave.

La relación P / E se puede describir como la relación entre el precio actual de las acciones y las ganancias por acción. Las ganancias en el S&P 500 se calculan utilizando las ganancias por acción de 12 meses o las ganancias “actuales”. Una relación P / E más alta sugiere que los inversores esperan un mayor crecimiento de las ganancias en el futuro.

Usando el modelo de crecimiento de Gordon 1 , es posible mostrar que la relación P / E es una función de la relación de pago de dividendos (DPR), la tasa de crecimiento (g) y la tasa de rendimiento requerida (r) en el mercado. 2 Esta función es:

Además, dado que el objetivo de esta serie es comprender los rendimientos del S&P 500, es importante comprender que los rendimientos se pueden estimar como cambios en la relación P / E y cambios en las ganancias. Esto es importante porque los factores que impulsan los cambios en la relación P / E también impulsarán los rendimientos. 3

Distribución histórica de la relación P / E

Durante el período de enero de 1971 a junio de 2017, la relación P / U del S&P 500 promedió 19,4x, mientras que la relación P / U mediana fue de 17,7x. Durante la mayor parte de este período, la relación P / U fue menor que el promedio de 19.4x, como se muestra a continuación.

De hecho, solo hubo cinco períodos en los que la relación P / U estuvo por encima del promedio: 1) en 1987 después del Lunes Negro, la mayor caída del mercado de valores de un día en la historia, 2) durante e inmediatamente después de la recesión de principios de la década de 1990, 3 ) a finales de la década de 1990 y principios de la de 2000, durante la burbuja tecnológica, cuando el índice NASDAQ se cotizaba a 600 veces las ganancias, 4) la recesión financiera de 2008 y 2009, y 5) los últimos 32 meses. En mayo de 2009, la relación P / U alcanzó un asombroso 123,73x, la relación más alta en la historia de Estados Unidos. Esto se debió principalmente a los bajos ingresos durante la “Gran Recesión” y ha sido el único caso desde 1970 en el que la relación P / U alcanzó los tres dígitos.

Durante los últimos quince años, con la excepción de la “Gran Recesión”, la relación P / U se ha centrado generalmente en el promedio de 19,4x. Antes de 2003, hubo períodos en los que este no era el caso. De 1973 a 1985, la relación P / E se acercó a 10x. Después de 1985, la relación P / E subió hasta 1992, alcanzando 25,93x antes de volver a caer a 14,89x en 1995.

Estado actual de la relación P / E

La razón P / E del S&P 500 al 1 de junio de 2017 fue 25.7x, que es 32.47% más alta que el promedio histórico de 19.4x. Esta relación está en el 84 ° percentil de la distribución histórica y sólo fue superado en la década de 2000 y la recesión de 2008-2009. Si bien la relación P / U actual parece ser significativamente más alta que el promedio, creemos que la situación actual aún no es excesiva hasta el punto de que se la llamaría una "burbuja".

Tasas de interés comparadas con las relaciones P / E

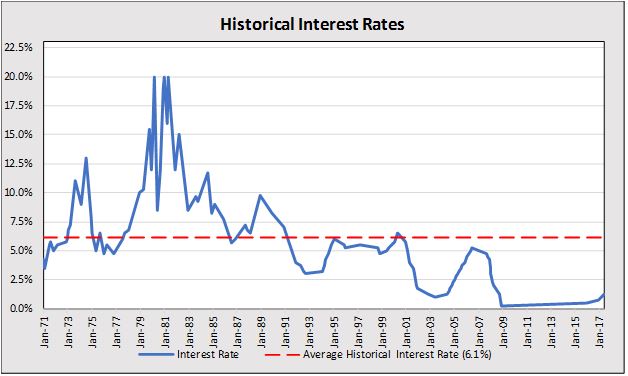

Desde enero de 1971 hasta junio de 2017, la tasa de fondos federales promedió 6,10% con una tasa de interés mediana de 5,25%. Desde 1973 hasta finales de 1990, las tasas de interés estuvieron casi siempre por encima del promedio. En particular, en 1980 y 1981, la tasa de fondos federales subió a 20,00% en cuatro ocasiones durante el período de dos años, la tasa de interés más alta en la historia de Estados Unidos. Sin embargo, durante los últimos 25 años, las tasas de interés se han mantenido por debajo del promedio, cayendo en picado al 0,25% en 2001 después de los ataques terroristas del 11 de septiembre. Durante los siguientes siete años, la tasa de interés se mantuvo en 0.25% y solo comenzó a aumentar en diciembre de 2015 cuando la Reserva Federal decidió que el crecimiento económico se había estabilizado. A junio de 2017, la tasa de fondos federales era de 1,25%.

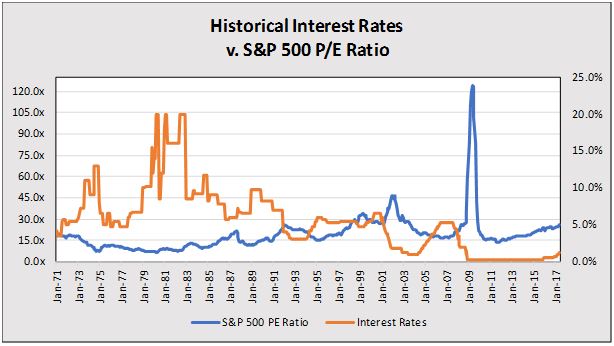

Las razones P / E han demostrado una relación inversa con las tasas de interés . 4 Dadas las recientes subidas de tipos de interés y los planes para que la Fed aumente las tasas una vez más durante el resto de 2017 , es probable que 5 las relaciones P / U disminuyan; y más aún si se considera que la relación P / U actual implica un rendimiento de utilidades de 3.89% (= 1 / 25.7x).

Sin embargo, solo el 19,71% de la variabilidad en las razones P / E se puede explicar mediante la siguiente regresión con tasas de interés, donde las tasas de interés ( i ) son la variable independiente y las razones P / E son la variable dependiente:

Cuando probamos el valor actual de la tasa de interés de 1,25%, nuestra ecuación predice una relación P / E de 25,08, muy cercana a la relación P / E actual. Si la relación P / U dependiera únicamente de las tasas de interés, la tasa de fondos federales debería aumentar a más del 5,5% para que la relación P / U caiga al promedio histórico. Por lo tanto, la alta relación P / U actual de 25.7x se explica solo parcialmente por las bajas tasas de fondos federales.

Sentimiento del consumidor en comparación con las relaciones P / E

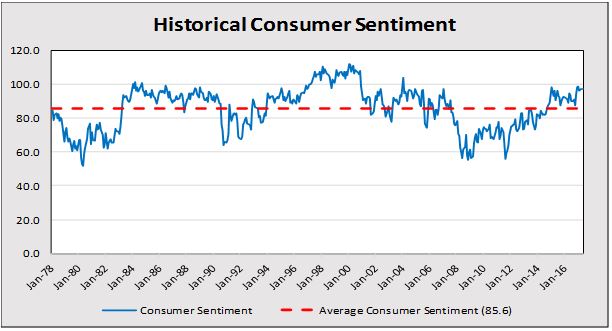

Desde enero de 1978 hasta junio de 2017, el índice de sentimiento del consumidor promedió 85,6 y tuvo una mediana de 89,1. Los valores más altos en el Índice de Sentimiento del Consumidor representan consumidores con mayor optimismo sobre el estado de la economía, como se muestra a través de sus hábitos de gasto y ahorro. El valor más alto del sentimiento del consumidor en la historia reciente fue 112.0 en enero de 2001, cuando el presidente George W. Bush asumió por primera vez. El valor más bajo del Índice de Sentimiento del Consumidor desde 1971 fue 51,7 en mayo de 1980 cuando la tasa de fondos federales estaba en 20,00%. El valor del índice más reciente de mayo de 2017 sitúa la confianza del consumidor en 97,1. Desde 1978, el sentimiento del consumidor ha fluctuado constantemente alrededor de la media.

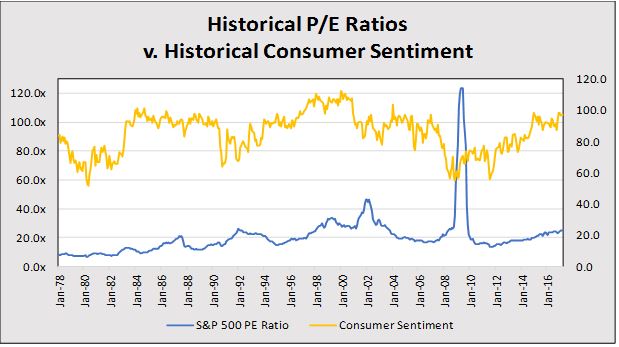

Vemos muy poca relación entre el índice de sentimiento del consumidor y la relación P / U. No hay evidencia adecuada para sugerir que un cambio en la confianza del consumidor haga que la relación P / U aumente o disminuya. Ninguna de la variabilidad en las razones P / E del S&P 500 puede explicarse mediante la regresión con el sentimiento del consumidor.

Efectos de los recortes fiscales propuestos por Trump

La relación entre las relaciones P / E y las tasas de interés o el sentimiento del consumidor es menos segura al considerar los recortes de impuestos propuestos bajo la Administración Trump. Si bien los efectos precisos se confunden debido a factores como la diferencia entre la tasa impositiva corporativa y la efectiva, estos recortes indudablemente conducirán a un aumento de las ganancias después de impuestos. Por lo tanto, sería razonable suponer que la relación P / U, que ha aumentado en más de dos puntos desde las elecciones de 2016 (de 23,35xa 25,7x), se ha visto influenciada por esta mentalidad. Si el aumento anticipado en las ganancias, de hecho, se materializa con estos recortes de impuestos, entonces la porción de ganancias de la relación P / E podrá "ponerse al día" y efectivamente reducir la relación a un nivel más normalizado.

Durante la temporada electoral de 2016, Trump presentó una propuesta para reducir los impuestos corporativos a una tasa entre el 15% y el 20%. Si se produce un cambio de este tipo, el efecto de una reducción del impuesto sobre sociedades podría dar lugar a un aumento espectacular de las ganancias después de impuestos.

Sin embargo, las empresas del S&P 500 se ven afectadas por una variedad de tipos impositivos efectivos diferentes. Casi todas las empresas medidas en el índice están gravadas entre el 10% y el 45% después de deducciones y créditos . 6 Ningún sector en el S&P 500 promedia una tasa impositiva efectiva superior al 31.08% . 7 Debido a la drástica variación en las tasas impositivas, es seguro asumir que un recorte de impuestos corporativos afectará a todos los sectores en el S&P 500 de manera diferente. La tasa impositiva efectiva promedio ponderada más reciente para el S&P 500 en su conjunto fue 24.11%.

A pesar de las diversas tasas impositivas efectivas, aún podemos hacer predicciones sobre cómo el aumento de las ganancias después de impuestos podría afectar la relación P / U. Veamos primero un escenario en el que todas las empresas del S&P 500 están gravadas al 24,11% y el precio del S&P es igual al valor proporcionado el 1 de junio de 2017. 8 En una situación ideal, después del recorte del impuesto de sociedades, las empresas de el S&P 500 estaría sujeto a impuestos a la tasa dada, y experimentaríamos cambios en la relación P / U como se describe a continuación.

Sin embargo, antes de los recortes de impuestos corporativos propuestos por Trump, algunas empresas ya estaban siendo gravadas a una tasa promedio que era más del 10% menor que la tasa del impuesto corporativo después de las deducciones. Reducir los impuestos corporativos a una tasa entre el 15% y el 20% podría significar que las empresas en el S&P 500 se verían afectadas por tasas impositivas efectivas aún más bajas, aumentando aún más las ganancias después de impuestos y reduciendo la relación P / E.

Por otro lado, si en cambio observamos un escenario en el que la relación P / U se mantiene constante, veríamos un aumento notable en el precio a medida que disminuye la tasa impositiva.

¿Está sobrevalorado el S&P? Si los recortes de impuestos se promulgan en un período corto de tiempo, existe una base razonable para creer que las relaciones P / E caerán a medida que aumenten las ganancias después de impuestos. Sin embargo, si los recortes de impuestos no se promulgan, el análisis de los niveles históricos de la relación P / E del S&P sugeriría que el mercado puede estar sobrevaluado, lo que indica que los precios pueden retroceder.

1. Gordon, MJ y Eli Shapiro (1956) “Análisis de equipo de capital: la tasa de ganancia requerida”, Management Science, 3, (1) (octubre de 1956) 102-110. Reimpreso en Management of Corporate Capital, Glencoe, Ill .: Free Press of, 1959. 2 Gordon, Myron J. “Dividends, Earnings and Stock Prices”. Revisión de Economía y Estadística. La prensa del MIT. 41 (2): 99-105. JSTOR 1927792

2. La derivación de esta función se incluye en el Apéndice A

3. El Apéndice A muestra esto matemáticamente

4. Las tasas de rendimiento requeridas (r) en el mercado son una función de las tasas de interés y, como se ve en la Ecuación 1, a medida que las tasas de rendimiento requeridas caen, la relación P / E aumenta.

5. "El presidente del Banco de la Reserva Federal de San Francisco, John Williams, dijo que tres aumentos en las tasas de interés este año tienen sentido, ya que el banco central toma medidas graduales para endurecer la política monetaria y reducir su balance para evitar que la economía se sobrecaliente". https://www.bloomberg.com/news/articles/2017-05-29/fed-s-williams-seeks-gradual-tightening-for-goldilocks-economy La Fed ha aumentado las tasas dos veces este año, una en marzo y una vez en junio.

6. Cheng, Evelyn. "Ganadores y perdedores de la reforma fiscal de Trump". CNBC, 2 de diciembre de 2016.

7. Imbert, Fred. " El plan fiscal de Trump puede no ser tan 'fenomenal' para el S&P 500 como piensa la gente". CNBC, 13 de febrero de 2017.

El otro día estuve escuchando el podscast de la analista que no sabía que era BABA. Bastante lamentable. Cualquiera de este foro creo que le da sopas con hondas a poco que se lea algún sector.

Investing is where you find a few great companies and then sit on your ass - C.M

#126812

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Analyticss

Este articulo es del 2017 creo, los tipos en 2017 en USA era del 2%, y el T10 yield del 3% mas o menos.

Por tanto, los datos de PER del SP500 sobre "posible sobrevaloracion" deben ser corregidos y ajustados a los tipos al 0% y Yield T10 USA del 1.3% actual.

Obviamente, si el SP500 ajusta el per al alza sobre estos nuevos datos, y por lo que fuese, subiese otra vez los tipos...,yo en lo personal, tendria cuidado.

porque cuando mas cerca de 0% este el T10 USA, menos margen tiene el per para moverse al alza, a no ser que en USA lo metan negativo, que entones tienes el per por las nubes.

Esto es analisis macro del mercado, y por lo general, aqui se acierta menos que una escopeta de feria, pero la relacion entre tipos de interes y per del indice, es un hecho contrastado.

#126813

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Anda ceropatatero es bardodial. De ahi las patatas😄

#126814

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Hoy los futuros del gas natural en maximos anuales 4.03.....

#126815

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Toma tú ejemplo, que tus opiniones son de alta y buena estima, pendenciero! Igual logras ser un Youtuber.....eso sí, no te vayas a Andorra!

#126816

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

La economía mundial sigue media parada por el Covid, y el S&P 500 se ha marcado hoy un máximo histórico en $4,412.81. Increíble!!! FB: +6%; Google: +4%... vaya festival!!

los growth&tech stocks lo seguirán petando, FED mediante. El PER 40 es el nuevo PER 20; el PER 80 es el nuevo PER 40. Mis ASML, compradas a PER 60, ya les saco casi un 9% en una semana. Nuestro Paquiño ya le puede poner dos velas a Santa Cobas, q la cosa no pinta bien para el value.