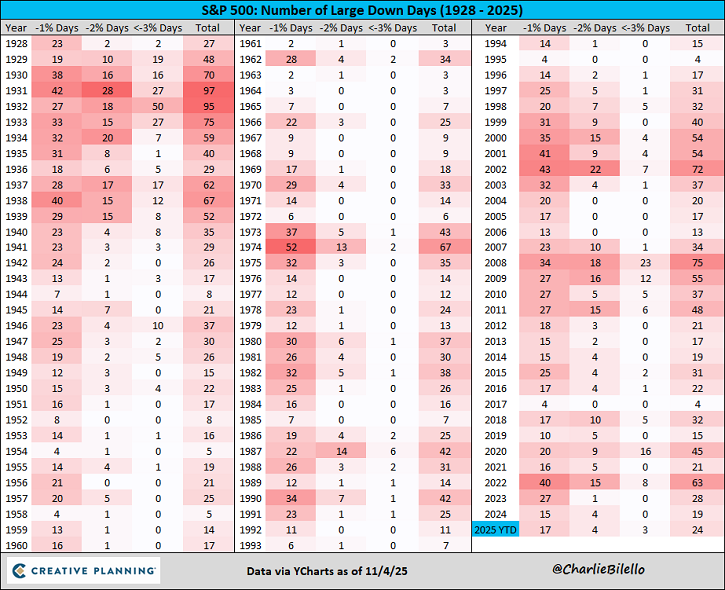

El S&P 500 cayó ayer casi un 1,2 %, lo que supone la vigésimo cuarta caída diaria en 2025 con una pérdida superior al 1%

Según Charlie Bilello, Jefe de Estrategia de Mercado de Creative Planning, se trata de un comportamiento normal en el mercado bursátil; lo anormal fue el avance vertical de los últimos seis meses sin retrocesos importantes.

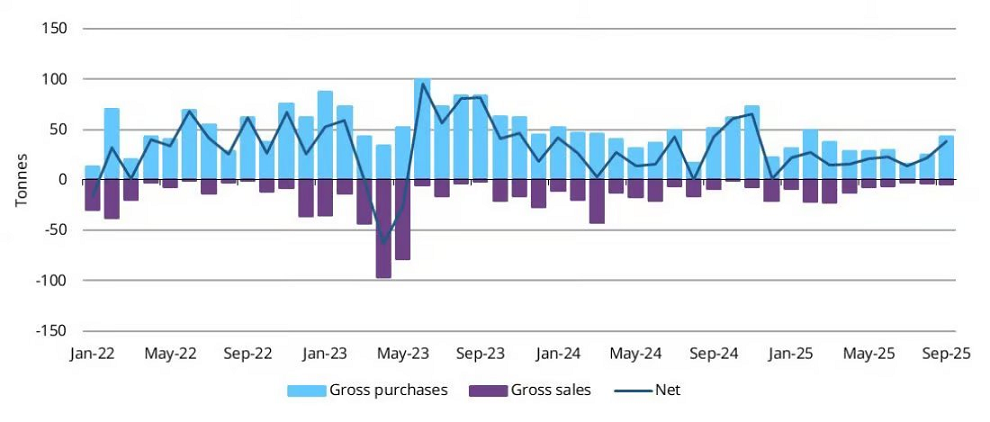

Las compras netas de oro declaradas por los bancos centrales ascendieron a un total de 39 toneladas en septiembre

Estas compras representaron un aumento del 79% con respecto al mes anterior y constituyen el mes con mayor volumen de compras netas declaradas en lo que va de 2025.

Fuente.- Estrategias de Inversión

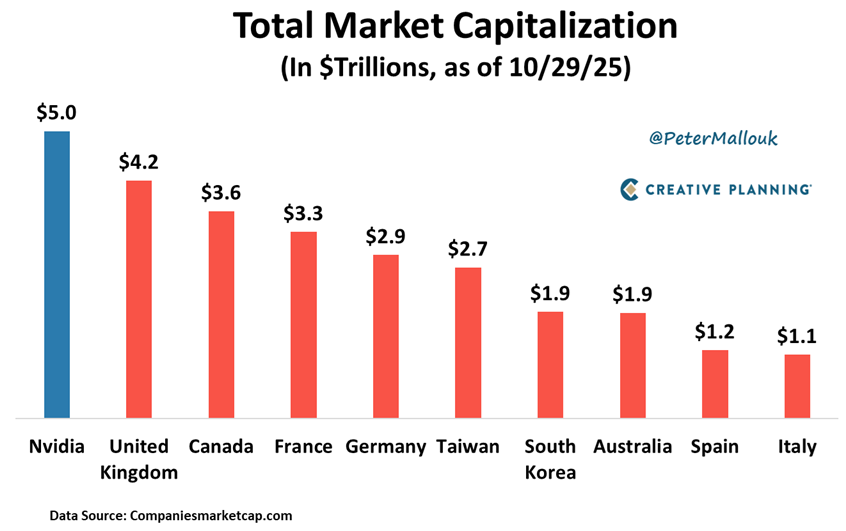

#45543

Valor del día en Wall Street: McDonald's se ve respaldado por el aumento de sus ventas globales

McDonald's (+2,08 % a 305,32 euros) lidera la clasificación del índice Dow Jones a pesar de no haber cumplido las expectativas en el tercer trimestre. Al mismo tiempo, el gigante estadounidense de la comida rápida ha visto aumentar sus ventas en tiendas comparables, especialmente en Estados Unidos, el mayor mercado de la empresa con sede en Chicago. Durante el periodo, el beneficio por acción fue de 3,22 dólares, frente a los 3,23 dólares de hace un año y un consenso que apuntaba a 3,33 dólares. Por el contrario, el resultado operativo ajustado superó ligeramente las expectativas, con un aumento del 3 % hasta los 3396 millones de dólares.

El mercado esperaba 3388 millones de dólares, según UBS.

Por su parte, la facturación aumentó un 3 % interanual hasta los 7080 millones, ligeramente por debajo del consenso. El crecimiento mundial en tiendas comparables fue del 3,6 % en el tercer trimestre, frente a una caída del 1,5 % en el mismo periodo del año pasado, con Estados Unidos (2,4 %) superando ligeramente el consenso de los analistas (2 %).

Las ventas en los mercados internacionales aumentaron un 4,3 %, impulsadas por Alemania y Australia.

«Ahora la atención se centra en mantener esta dinámica en el cuarto trimestre y en las iniciativas destinadas a reforzar aún más el crecimiento de las ventas hasta finales de año», destaca UBS, que recomienda comprar la acción.

Entre julio y septiembre, el número total de visitas a McDonald's disminuyó un 3,5 % con respecto al año anterior, frente a la caída del 2,3 % prevista.

Buenas tardes. Acelera ganancias el SPX y sube un 0.58% El FTSE 100 del Reino Unido sube 0,68 %, el DAX de Alemania avanza 0,42 %, el CAC 40 de Francia gana 0,16 % y el IBEX 35 de España sube 0,33 %. El funcionario de la Reserva Federal, Miran, declaró que los datos de empleo de ADP mejores de lo esperado fueron una “sorpresa positiva”. Añadió que la información del mercado laboral sugiere que los tipos de interés podrían situarse por debajo de los niveles actuales, y que, salvo que aparezcan nuevos datos relevantes, sería razonable recortar los tipos en diciembre. Nvidia recupera algo de fortaleza subiendo un 1.78%, después d elas caídas del 4% de ayer. Los rendimientos de los bonos se dispararon tras los datos de ISM El ISM de servicios de EE. UU. correspondiente a octubre se situó en 52,4, superando tanto la estimación de 50,8 como la lectura previa de 50,0, lo que señala una aceleración en la actividad del sector. Precios pagados: 70,0 (vs 68,0 esperado; 69,4 previo) → presiones inflacionarias siguen elevadas. Nuevos pedidos: 56,2 (vs 51,0 esperado; 50,4 previo) → fuerte repunte de la demanda. Empleo: 48,2 (vs 47,6 esperado; 47,2 previo) → seguimiento de contracción, aunque algo menos pronunciada. El PMI de servicios S&P Global de EE. UU. (lectura final de octubre de 2025) se situó en 54,8, por debajo de la estimación preliminar y consenso de 55,2, pero por encima del 54,2 de septiembre. El PMI de servicios S&P Global de Canadá subió en octubre a 50,5, frente al 46,3 del mes anterior. Fuente: serenity-markets.com Un saludo!

Respondemos a las preguntas sobre Banco Santander, Telefónica, Audax, Fluidra, Merck y Compass

Ángel Cotera, de BBVA Trader responde a las preguntas de nuestros usuarios sobre Banco Santander, Telefónica, Audax, Fluidra, Merck, Bayer, Ercros y Compass.

Compass Minerals : En gráfico mensual viene de un proceso bajista desde 2022. De fondo nos gusta porque ha tenido un mínimo ascendente, superación de los máximos de 15,43 -15.80 dólares. En mayo de este año llegó a 20,75 dólares y ahí hubo un retroceso. En semanal, está por encima de la media de 52 sesiones y, tras la superación de un posible suelo en la compañía, la primera señal de confirmación de la compañía es estar por encima de la media, lo que le hace ser una buena opción a medio plazo. En diario, se acerca a niveles óptimos de entrada en torno a la media 200 sesiones con un soporte dinámico en 16- 16,20 dólares e incluso el hueco que tiene en 16,53 dólares, que podría ir a cerrar. En el corto plazo, el stop está en 15,73 dólares y, para tomar posiciones en el valor, me gustaría verlo por 18,97 dólares, a partir del cuál rompería la directriz bajista, con segunda resistencia en los 20,35 dólares.

Vonovia. En mensual se aprecia bajada del valor de 2022 a 2023 y posteriormente tirón al alza hasta los máximos de 22,30 euros. Ahora está lateralizado. En gráfico semanal está por debajo de la media y me gusta menos. El nivel de 24 euros es muy importante en el valor, tiene un pequeño hueco bajista que debería cerrar en las próximas tres sesiones y si no, consideraría como válido que continúe el proceso bajista en el valor.

Audax : En mensual está en la zona de 2022 -2023 y el impulso alcista consolida la formación de un suelo. La media de 200 está curvada hacia arriba y ahora está en un proceso bajista que lleva mucho tiempo. Lo positivo, dice Cotera, es que testea la media de 200. Deberíamos ver en semanal,. por debajo de la media de 52 pero por encima de la de 200, un suelo. En diario está cercano al primer soporte en 1,365, que ha perforado y ha arrastrado al precio hacia los 1,32 euros y mi segundo soporte en 1,3225 euros, con un stop en 1,298 euros. La resistencia natural en precios está en 1,43 euros e irse a acercando y superar la media móvil para hablar de un cambio de tendencia.

Merck: En gráfico mensual hay una caída de más del 40% entre máximos y mínimos. Este mes parece que quiere rebotar aunque no sabemos si será un pullback a zonas anteriores. En semanal, una vez perdida la media de 52 tiene caída clara e incluso pierde la de 200. En el medio plazo, debería superar en precios de cierre semanales la media de 52 para intentar atacar niveles más elevados. En diario, soporte en 83,16, resistencia en 87,57 dólares con stop en 81 dólares con posibilidad de que ataque la resistencia e incluso los 90,76 dólares.

Bayer: Desde los máximos de 2022 a los precios actuales hay un -60%. Es necesario en este caso revisar la divisa. Con un dólar en 1,20, estaría bien si lo tiene en cartera por más de un año. Probablemente me guste más que Merck por rentabilidad. El precio está por encima de la media de 52 con lo que el medio plazo es favorable, soporte en 25,424 euros y resistencia en 27,97 y 30 euros con stop loss en 22,734 euros.

Ercros : El 9 de julio cuando se dio la primera noticia de que Bondalti iba a adquirir Ercros el precio se fue a 3,25 euros, luego se vino abajo porque no hubo aprobación inicial. Al final se confirmó la OPA a 3,505 euros que viene con una serie de compromiso y el salto ha sido directo a la zona de 3.20 euros.

Fluidra : En mensual desde los mínimos de 2022 tiene tendencia de mínimos y máximos ascendentes. La directriz iba muy ceñida. Esa formación de triángulo ascendente y con mínimos ascendentes da intención a romper los máximos de 25.32 euros. A primera vista, en el medio y largo plazo me parece buen valor para aprovechar recortes. En semanal, está por encima de la media de 52 sesiones, se ha quedado en los máximos anteriores de agosto y se encuentra en modo retroceso pausado. Cuando un valor está en zona de resistencias, muchas veces es mejor cerrar posiciones de cara a evitar riesgos. Ahora mismo la bajada ha sido acelerada, el soporte en 24,47 euros lo ha barrido con hueco bajista y se ha ido hacia 23,60 euros, que puede ser buen nivel de entrada con Stop en 22,24 euros.

Banco Santander En mensual, tiene cruce de medias con aceleración y verticalidad de las subidas. Un valor claramente alcista. A corto plazo, la directriz en diario hace que el movimiento sea intachable, no hay riesgo de fondo en la tendencia de la compañía. A corto plazo, en un gráfico de cuatro horas, la media de 32 pasa por niveles de soporte en 8,6485 euros y el segundo en 8,44 euros con stop en 8,31 euros. No debería perder nunca la media de 200 sesiones.

Telefónica. En mensual, tras los mínimos de 3,33 y 3,52 euros, parecía que quería atacar niveles de 5 euros que le estaban costando mucho. Ha perdido la directriz, tiene figura de doble suelo con un pullback que rompe con HCH invertido. Con esos mínimos de 3,48-3,50 euros, el pullback nos dice el nivel actual que son los 3,50 euros. Ha caído mucho en el corto plazo, esperaría dicho pullback, hoy ha llegado a 3,562 euros que es más nivel de entrada que de salida en el valor. No creo que cierre el hueco bajista en tres sesiones o cuatro pero tiene una opción que es salir en 3.80 euros 3.85 euros.

Telefónica profundiza su castigo en Bolsa: ¿Qué dicen los analistas?

Telefónica vuelve a caer en Bolsa tras registrar ayer su mayor desplome desde la pandemia. Los analistas destacan los puntos en los que hay que fijarse para ver el rumbo que puede tomar el valor.

Las acciones de Telefónica no solo no logran rebotar tras el desplome del 13% sufrido ayer -su mayor caída desde la pandemia-, sino que profundizan en los números rojos: a media sesión bajan un 2,68% en el IBEX 35 hasta marcar 3,629 euros, en mínimos desde abril de 2024.

“Como aspecto positivo del nuevo Plan Estratégico destaco su enfoque en el largo plazo”, señala María Mira, analista fundamental de Estrategias de Inversión. En una compañía como Telefónica y en un sector como el de las telecomunicaciones, “carece de sentido fijar el foco operativo o financiero en el corto o medio plazo”. “Este cambio de perspectiva es, sin duda, lo más relevante y justifica los profundos, dolorosos y necesarios ajustes anunciados. Dicho esto, todo lo demás está aún por definir y demostrar. El camino se recorre andando, y por ahora Telefónica solo nos muestra la dirección en la que aspira avanzar. Otra cuestión es si logrará hacerlo, en qué plazos y con qué dificultades”.

Por otra parte, “el mercado también venía mostrando una visión excesivamente cortoplacista respecto a Telefónica, esperando un revulsivo inmediato que nunca iba a producirse”. “En nuestros informes y valoraciones ya advertíamos que la compañía no ofrecería sorpresas en el medio plazo”, recuerda Mira: “se trata de un negocio maduro, estancado y sin catalizadores claros”. “Ayer el mercado constató que Telefónica aún tiene un largo recorrido por delante para mejorar sus fundamentos: reforzar su capacidad financiera, reducir el apalancamiento, simplificar la estructura, contener costes para sostener márgenes, buscar sinergias y afrontar nuevos retos comerciales en redes, tecnología, datos y ciberseguridad”.

“Este tipo de reestructuraciones no puede afrontarse sin priorizar la generación de caja”, señala la analista fundamental. En ese sentido, “Telefónica anuncia —y lo celebro— una reducción del dividendo, una probable ampliación de capital para crecer inorgánicamente, un importante recorte de plantilla mediante ERE, moderación de inversiones y foco en el flujo de caja libre y en la sostenibilidad de márgenes”. Los mercados estratégicos seguirán siendo Reino Unido, Brasil, Alemania y España, mientras que las áreas de negocio se concentrarán en redes, tecnología, inteligencia artificial y ciberseguridad.

“Hasta el momento, no hay sorpresas: lo anunciado era lo esperado, aunque tampoco ha surgido el catalizador positivo que compensara la dureza del ajuste”. “No existen soluciones mágicas”, recuerda Mira; “el proceso será largo y su éxito dependerá de la ejecución y de un sector muy estancado”. Esa falta de expectativas inmediatas explica la caída del 13% en el valor bursátil de la operadora en una sola sesión.

“En síntesis, los objetivos financieros son prudentes: recorte de costes sin detallar su alcance, búsqueda de agilidad, reducción del apalancamiento sin concreciones, disminución del dividendo, captación de recursos en el mercado sin especificar plazos ni importes y posible consolidación mediante operaciones de M&A aún por definir”.

Desde una perspectiva de valoración fundamental y en una estrategia de inversión a largo plazo, “Telefónica podría representar una oportunidad bajo un enfoque value, siempre que continúe definiendo, ejecutando y cumpliendo su hoja de ruta. En cambio, las estrategias basadas en dividendo pierden atractivo. Aun así, al precio actual y con un dividendo de 0,15 €/acción, la rentabilidad por esta vía se sitúa en torno al 4%, en línea con sus competidores europeos”. “Revisamos nuestra recomendación a neutral”.

Análisis técnico de Telefónica

Desde el punto de vista de análisis chartista y técnico, es decir, lectura del precio y de sus respectivos indicadores, “la realidad es que la semana Telefónica está siendo realmente nefasta”, señala el analista de Estrategias de Inversión José Antonio González. Además de las caídas en términos relativos o porcentuales del 17,94% en estos momentos, es una vela semanal que desarrolla de manera simultánea la perforación de soportes realmente importantes, tanto en el corto como en el medio, incluso en el largo plazo”.

González se refiere a la zona de relevancia técnica, anteriores techos, luego soportes, de los 4,368 y los 4,252 euros. También de la directriz creciente, la cual parte desde los mínimos de octubre noviembre del año 2020. Pero incluso “del área de soportes importantes de los 3,71 y de los 3,638 euros por acción”.

“Insisto, semana nefasta en lo que a la curva de precios se refiere, siendo un cierre semanal por debajo de esos 3,638 euros, una oportunidad para continuar extendiendo el proceso bajista”, señala el analista técnico. “Tendríamos un soporte intermedio a la altura de los 3,465 euros, aunque es un soporte de no mucha importancia. Y es que el siguiente soporte realmente importante en lo que a la estructura de fondo se refiere, no estaría hasta la zona comprendida en torno a los 3,19 y los 3,022 euros por acción, lo cual podría proyectar potenciales bajistas añadidos del entorno del 11,36% y del 16,03%”. “Si hablamos como contexto más probable, sería alcanzar el área de soporte más importante que hemos citado, insisto, esos 3,19 y los 3,022 euros por acción”, concluye González.

Otras valoraciones

“La fuerte caída del valor tras el Día del Inversor se debe principalmente al recorte del dividendo y a la previsión de un FCF que calculamos que se sitúa un 25% por debajo del consenso bajo la nueva definición”, señala Iván San Félix Carbajo, analista de Renta 4.

El experto, más allá del recorte del pago de 2026 a la mitad (hasta 0,15 euros por acción), calcula que para 2027 (pago en junio 2028) el dividendo se situaría en 0,17 euros por acción, casi un 50% inferior al actual y levemente por encima de 2026, teniendo en cuenta el punto de medio del FCF 2026 y crecimiento medio para 2027 y 50% de payout (también punto medio).

Por otro lado, “el objetivo de desapalancamiento nos parece poco ambicioso, previendo una caída de la deuda neta/EBITDAaL hasta 2,5x en 2028e (2,9x en 3T 25 y 2,75x tras las operaciones cerradas en HispAm (incluyendo Colombia, pendiente para los próximos meses), que mantendría la ratio en un nivel superior al de las principales telecos europeas en los próximos años”.

“La contrapartida del recorte del dividendo no es un mayor perfil de crecimiento, que sigue siendo similar, incluso inferior, al anterior Plan Estratégico 2023/2025 (EBITDA +2%, FCF >+10%)”, apunta también Elena Fernández-Trapiella, analista de Bankinter. Además, “el dividendo como porcentaje del FCF da flexibilidad financiera al grupo, pero limita la visibilidad para los accionistas”, mientras que “el endeudamiento en 2028 se situará en 2,5x EBITDA, sin mejora significativa frente al nivel en 2024 (2,6x)”.

“El Plan Estratégico decepciona y la fuerte revisión a la baja del FCF para 2025 con el año tan avanzado merma la credibilidad del grupo”, avisa Fernández-Trapiella. A pesar de la caída de ayer, “el valor pierde atractivo y no vemos catalizadores para una recuperación sostenida”. De hecho, Bankinter rebaja su recomendación de ‘neutral’ a ‘vender’, con el precio objetivo en revisión.

Objetivos del Plan Estratégico

Telefónica espera que sus ingresos crezcan entre un 1,5% y un 2,5% durante el periodo 2025-2028, acelerándose hasta el rango entre el 2,5% y el 3,5% durante el periodo 2028-2030. El EBITDA ajustado crecerá entre el 1,5% y el 2,5% para el periodo 2025-2028, y acelerándose hasta el rango entre el 2,5% y el 3,5% para el periodo 2028-2030.

La compañía ha decidido mantener el dividendo de 2025 en los 0,30 euros por acción actuales, pero avisa de un recorte a la mitad para el pago con cargo a 2026 (que se pagará en 2027), hasta los 0,15 euros por acción. El objetivo de remuneración para 2027 y 2028 se basará en un rango del 40- 60% del flujo de caja libre (FCF) base para dividendo (payout).

El FCF base para el guidance se prevé en un rango de entre 2.900 y 3.000 millones de euros en 2026, con un incremento anual de entre el 3% y el 5% para el periodo 2025-2028. Fuente.- Estrategias de Inversión

Dos bancos de 100% en el Ibex 35 que pueden seguir subiendo en bolsa

BBVA y Unicaja son este miércoles centro de atención de las firmas de inversión. En el caso de la primera, RBC eleva hasta un 9,75% su potencial desde sus actuales niveles mientras que para Unicaja Mediobanca inicia cobertura con posible mejora de su precio hasta un 6.7%.

Tras la OPA fallida y la presentación de resultados,BBVA se apresta a retomar la normalidad en el mercado. Y es el momento que aprovecha la firma canadiense RBC para elevar sus expectativas de cotización en los mercados financieros.

En concreto, sobrepondera sus acciones con un precio objetivo que eleva hasta los 19,25 euros por acción desde los 17,50 precedentes para el valor. De esta forma eleva el potencial de la acción claramente desde sus precios actuales un 9,75%.

12.901 seguidores

Un margen de mejora que el resto de firmas, en algunos casos mantienen y mejoran y otros no. La media de los analistas que recoge Reuters, coloca a las acciones de BBVA como compra media, aunque existen dos recomendaciones de venta sobre el valor. Su precio objetivo de consenso se coloca en los 18,09 euros por acción. Y el margen de mejora, desde su cotización actual, se queda en un 4,36%.

Y debido sobre todo a que Landesbank considera que el precio de las acciones de BBVA ya descuentan todo en precio, tras haber subido más de un 100% en el año, colocan con un ligero potencial negativo al valor, del 0,80 % al colocar su PO en los 17,40 y establecer una recomendación de mantener sobre sus acciones.

Pero, como decimos, hay firmas que mejoran sustancialmente su posible evolución. Es el caso de Day by Day que coloca en compra el precio objetivo del valor con PO de 19,81 y recorrido que puede rozar el 13%. Desde Alantra el potencial el del 11,17% con consejo de compra hasta los 19,50 euros por acción.

Ya en el caso de Unicaja es Mediobanca quien comienza la cobertura del valor con calificación de neutral y precio objetivo de 2,50 euros por acción y potencial del 6,7%.

La media de Reuters coloca en mantener la recomendación sobre las acciones de la entidad, con PO de 2,4 euros y apenas margen inferior a medio punto sobre el que mejorar su cotización, y cinco consejos de venta de los analistas.

Entre las recomendaciones, GVC Gaesco se muestra neutral con PO de 2,45 y margen de mejora potencial del 2,17%. Algo más, hasta un 7,59% es la posible mejora del valor en el mercado con un precio objetivo de Alantra de 2,58 euros y calificación de neutral.

También neutral es la apuesta de Oddo BHF sobre las acciones de Unicaja, que marca, con PO de 2.30 euros por acción, un potencial negativo algo superior al 4%.

Indra convoca junta para aprobar adquisición de Hispasat y la remodelación del consejo

Indra ha convocado una junta general extraordinaria de accionistas para aprobar la adquisición del 89,68% del capital social de Hispasat por un total de 725 millones de euros. La operación ha requerido autorizaciones regulatorias en más de 10 países.

El consejo de administración de Indra ha anunciado la convocatoria de una junta general extraordinaria de accionistas que se llevará a cabo el 27 de noviembre en primera convocatoria o el 28 de noviembre en segunda convocatoria, según lo comunicado a la Comisión Nacional del Mercado de Valores (CNMV).

En esta reunión, se presentará para su aprobación la adquisición del 89,68% del capital social de Hispasat por un monto total de 725 millones de euros. Esta operación, que ha sido anticipada por el presidente de la compañía, Ángel Escribano, desde mediados de octubre, está programada para cerrarse durante el mes de noviembre. Es importante destacar que el proceso de adquisición ha implicado la obtención de autorizaciones regulatorias en más de 10 países, lo que ha hecho que sea un proceso laborioso.

La adquisición del 89,68% de Hispasat por parte de Indra representa un movimiento estratégico significativo para la compañía, que busca fortalecer su posición en el mercado y expandir su presencia en el sector de las comunicaciones satelitales.

Además de la aprobación de la adquisición de Hispasat, los accionistas de Indra deberán votar la reelección de varios miembros del consejo. Entre ellos se encuentran María Belén Amatriain Corbi, Virginia Arce, Bernardo José Villazán, María Teresa Busto del Castillo, Mónica Helena Espinosa Caldas y María Aránzazu Díaz-Lladó, quienes se desempeñan como consejeros independientes.

Asimismo, se someterá a votación la ratificación de Juan Moscoso del Prado Hernández como consejero dominical, en representación de la Sociedad Estatal de Participaciones Industriales (SEPI).

La junta general extraordinaria también abordará la autorización y delegación de facultades necesarias para la formalización, inscripción y ejecución de los acuerdos adoptados durante la reunión. Además, se informará sobre las modificaciones realizadas al reglamento del consejo, lo que refleja la constante evolución y adaptación de la compañía a las necesidades del mercado y las regulaciones vigentes.

Tienes ya en mente un precio en el que salir? Yo la veo con fuerza desde que hizo doble suelo en el 2 de septiembre.. Va subiendo en oleadas, pero no sé si podrá con los 50.