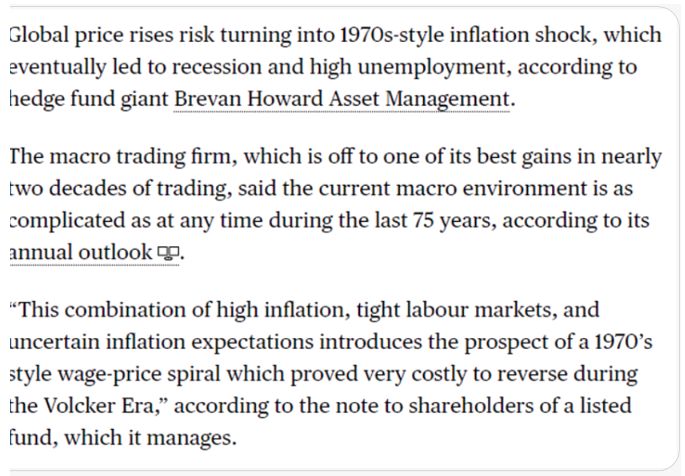

#481

La capitulación, que no llega, pero si la historia sirve de guía, no habrá una sola

Capitulación ¿sí o no? Es el término de moda entre gestores y analistas. El fuerte varapalo de las últimas semanas en Wall Street lo niega.

Los inversores apenas han deshecho posiciones, a pesar de las llamadas al fin del mundo: los periodistas publicaron más de 3700 artículos sobre mercados bajistas el viernes.

La capitulación es el momento (o momentos) en que los inversores pierden la esperanza: aceptan pérdidas y renuncian a sus ganancias anteriores. Cuando termina el período de venta de pánico, que marca el final de la capitulación, puede ser seguido por un período de consolidación o por una tendencia alcista que podría indicar el comienzo de un mercado alcista. La razón por la que los períodos de capitulación conducen a una reversión de precios y fuertes tendencias alcistas es que estos episodios suelen estar marcados por FUD y pánico, por lo que la presión de venta va más allá de los niveles normales, alcanzando condiciones de sobreventa. Cuanto más violenta y abrupta sea la caída del precio, mayor será la probabilidad de que sea seguida por un fuerte rebote.

Señala John P. Hussman, Ph.D.@hussmanjp, que: "Sé que todos ustedes, niños, están buscando "la" capitulación. Si la historia sirve de guía, no habrá una sola. En el reciente pico de la burbuja, las medidas de valoración mejor correlacionadas con los rendimientos reales del mercado subsiguiente superaron los extremos de 1929 y 2000. Esto se relajará en oleadas..."

"Recuerde también que CUANDO los inversores se inclinan a especular (lo que se deduce mejor de la uniformidad de las características internas del mercado), el dinero a bajo interés se trata como un activo "inferior", por lo que la flexibilización amplifica la especulación.

Cuando los inversores tienen aversión al riesgo, la liquidez es deseable y no es favorable..."

Cuando los inversores tienen aversión al riesgo, la liquidez es deseable y no es favorable..."

"... precarga para trolls..."

"No hay discusión, la QE deshabilitó dolorosamente los "límites" históricamente confiables a la especulación ... pero se da cuenta de que me adapté abiertamente hace años, estoy por delante de la ganancia de más del 30% en el S& ;P 500 desde 2019, con menor volatilidad , como lo fui durante décadas de ciclos de mercado anteriores. Imagínate..."

Moisés Romero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.