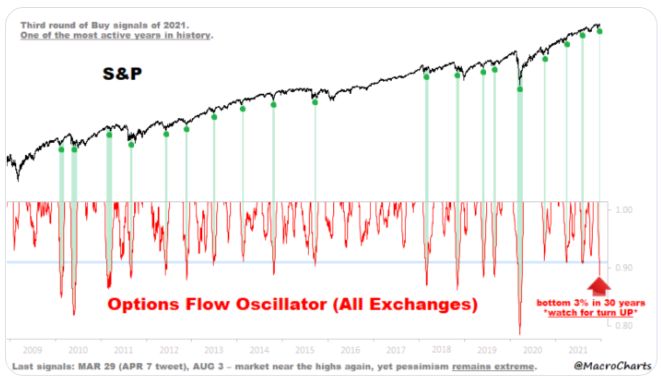

#376

Los inversores siguen adormecidos por los bancos centrales en el “país de los sueños”, advierte Bill Gross

Los inversores viven en el "país de los sueños" provocado por la decisión de los bancos centrales mundiales de continuar impulsando la economía mundial incluso cuando se ha recuperado bruscamente de la pandemia, ha dicho Bill Gross.

Las tasas de interés históricamente bajas y los gigantescos programas de compras de bonos, que solo ahora se están reduciendo con cautela, han alimentado un brote generalizado de euforia financiera en todo, desde acciones hasta activos digitales como "tokens no fungibles", ha dicho el fundador del grupo de inversión en bonos Pimco.

"Es peligroso", advirtió Gross sobre la política acomodaticia del banco central. "Estamos en la tierra de los sueños que ha sido respaldada por tasas de interés que no están donde deberían estar".

La tasa de inflación de Estados Unidos, que ya se estaba calentando más de lo que esperaba la Reserva Federal, se aceleró a un máximo de tres décadas del 6,2% en octubre. El crecimiento de los precios también está muy por encima del objetivo en otras economías mundiales, incluido el Reino Unido. Eso ha exacerbado las preocupaciones de que los bancos centrales deban actuar antes y de forma más agresiva de lo que se indicó anteriormente.

Los comentarios de Gross sobre la exuberancia financiera se hacen eco de una llamada de Christian Sewing, director ejecutivo de Deutsche Bank, quien dijo que los bancos centrales deberían endurecer la política monetaria para proporcionar "contramedidas" frente el aumento de la inflación.

Gross, quien ahora está jubilado, dijo que era escéptico que la inflación se mantuviera tan alta o se acelerara aún más. Sin embargo, predijo que era probable que se mantuviera muy por encima del objetivo del 2% de la Fed en el futuro previsible.

No obstante, Gross cuestionó si la Fed y otros bancos centrales harán, o incluso pueden, endurecer significativamente la política monetaria para controlar los excesos financieros y las presiones inflacionarias debido al riesgo de causar un daño suficiente al mercado como para poner en peligro la recuperación económica.

"No pueden hacer mucho", dijo. "Creo que [el presidente de la Fed, Jay Powell] está cautivo de los mercados financieros, por lo que gradualmente dejará de comprar bonos y el próximo año tal vez aumente gradualmente las tasas de interés".

A pesar de que la inflación se aceleró en la mayoría de las naciones líderes como resultado de las cadenas de suministro interrumpidas y una fuerte recuperación económica del impacto de Covid-19, el mercado mundial de bonos se ha mantenido en gran medida tranquilo.

Los rendimientos de los bonos del gobierno a corto plazo se han disparado en las últimas semanas a medida que los inversores han comenzado a valorar la posibilidad o probabilidad de que suban las tasas de interés, pero los rendimientos a más largo plazo se han mantenido en gran parte arraigados en mínimos históricos.

“Las lecturas de inflación a corto plazo pueden resultar intimidantes para los 'combatientes de la inflación'... lo que podría presionar a los banqueros centrales para que al menos discutan una función de reacción más rápida frente a la función de reacción más lenta de este año hasta ahora”, dijo Rick Rieder, director de inversiones de renta fija de BlackRock. "Aun así, es probable que con el tiempo las distorsiones pandémicas y los efectos de base extremos disminuyan", agregó.

El rendimiento de los bonos del Tesoro de referencia a 10 años sigue siendo excepcionalmente bajo, lo que indica que muchos inversores en bonos todavía piensan que la tasa de inflación actual es un pico que pasará eventualmente.

Pero Gross, que ahora administra principalmente el dinero de su propia fundación, todavía está preocupado por los efectos a largo plazo del experimento monetario de la última década con tasas de interés bajas o incluso negativas, junto con vastos programas de compra de bonos que ahora suman 23 billones de dólares desde 2008.

El período prolongado de tasas de interés bajas ha causado graves problemas a los ahorradores, dijo Gross. “Uno de estos días, uno de estos años o una de estas décadas, el sistema colapsará, porque el capitalismo depende de que los ahorradores ahorren e inviertan”.

Los comentarios de Gross sobre la exuberancia financiera se hacen eco de una llamada de Christian Sewing, director ejecutivo de Deutsche Bank, quien dijo que los bancos centrales deberían endurecer la política monetaria para proporcionar "contramedidas" frente el aumento de la inflación.

Gross, quien ahora está jubilado, dijo que era escéptico que la inflación se mantuviera tan alta o se acelerara aún más. Sin embargo, predijo que era probable que se mantuviera muy por encima del objetivo del 2% de la Fed en el futuro previsible.

No obstante, Gross cuestionó si la Fed y otros bancos centrales harán, o incluso pueden, endurecer significativamente la política monetaria para controlar los excesos financieros y las presiones inflacionarias debido al riesgo de causar un daño suficiente al mercado como para poner en peligro la recuperación económica.

"No pueden hacer mucho", dijo. "Creo que [el presidente de la Fed, Jay Powell] está cautivo de los mercados financieros, por lo que gradualmente dejará de comprar bonos y el próximo año tal vez aumente gradualmente las tasas de interés".

A pesar de que la inflación se aceleró en la mayoría de las naciones líderes como resultado de las cadenas de suministro interrumpidas y una fuerte recuperación económica del impacto de Covid-19, el mercado mundial de bonos se ha mantenido en gran medida tranquilo.

Los rendimientos de los bonos del gobierno a corto plazo se han disparado en las últimas semanas a medida que los inversores han comenzado a valorar la posibilidad o probabilidad de que suban las tasas de interés, pero los rendimientos a más largo plazo se han mantenido en gran parte arraigados en mínimos históricos.

“Las lecturas de inflación a corto plazo pueden resultar intimidantes para los 'combatientes de la inflación'... lo que podría presionar a los banqueros centrales para que al menos discutan una función de reacción más rápida frente a la función de reacción más lenta de este año hasta ahora”, dijo Rick Rieder, director de inversiones de renta fija de BlackRock. "Aun así, es probable que con el tiempo las distorsiones pandémicas y los efectos de base extremos disminuyan", agregó.

El rendimiento de los bonos del Tesoro de referencia a 10 años sigue siendo excepcionalmente bajo, lo que indica que muchos inversores en bonos todavía piensan que la tasa de inflación actual es un pico que pasará eventualmente.

Pero Gross, que ahora administra principalmente el dinero de su propia fundación, todavía está preocupado por los efectos a largo plazo del experimento monetario de la última década con tasas de interés bajas o incluso negativas, junto con vastos programas de compra de bonos que ahora suman 23 billones de dólares desde 2008.

El período prolongado de tasas de interés bajas ha causado graves problemas a los ahorradores, dijo Gross. “Uno de estos días, uno de estos años o una de estas décadas, el sistema colapsará, porque el capitalismo depende de que los ahorradores ahorren e inviertan”.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.