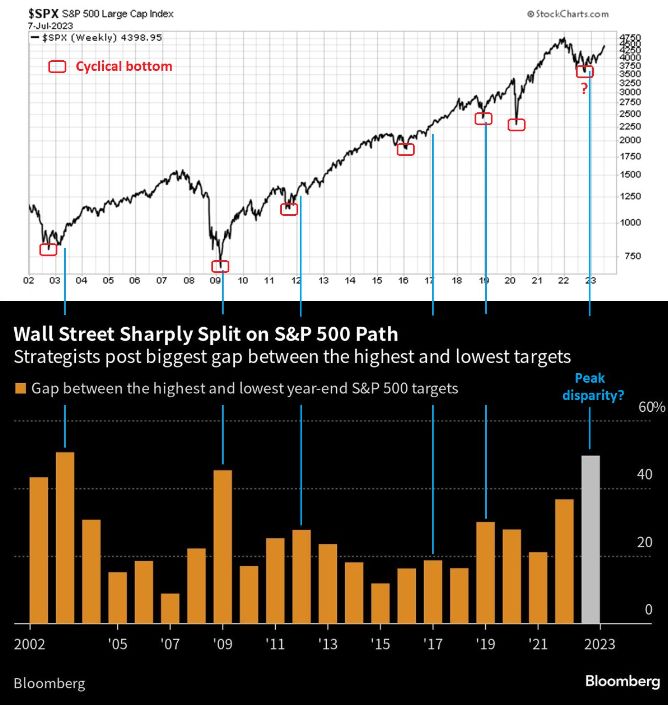

Las acciones han subido con fuerza en lo que va del año. Pero los impresionantes rendimientos también han puesto nerviosos a algunos inversores sobre la capacidad del mercado para mantener las ganancias durante el resto de 2023.

CNBC Pro encuestó a 15 estrategas de mercado en bancos de inversión y administradores de activos entre el 3 y el 7 de julio, y les pidió que expusieran lo que esperan de los mercados bursátiles en la segunda mitad de este año. Los encuestados también compartieron sus puntos de vista sobre cómo deben posicionarse los inversores y los riesgos de mercado más importantes.

La Reserva Federal

La mayoría de los estrategas mencionaron a la Reserva Federal como un factor importante que influye en su visión de la trayectoria del mercado de valores, ya sea al alza o a la baja.

El aumento sin precedentes de las tasas de interés del banco central de EE.UU. contribuyó en gran medida a los rendimientos negativos del año pasado, ya que las acciones comenzaron a revalorizar sus múltiplos de valoración. Es probable que este escenario se revise a finales de este año, ya que se espera que la Fed mantenga las tasas altas durante más tiempo, según la mayoría de los estrategas encuestados.

Se produce después de que el presidente de la Fed, Jerome Powell, dijera el mes pasado que era probable que se produjeran más subidas de tipos y reiteró la política del banco para controlar la alta inflación.

Solo 4 de los 15 estrategas piensan que el S&P 500 cerrará el año por encima de los niveles actuales.

Karim Chedid, jefe de estrategia de inversión de iShares EMEA en BlackRock, cree que la Fed continuará con su política monetaria restrictiva “a pesar de una disminución en las condiciones macro, dado el enfoque en llevar la inflación al objetivo”.

“También vemos que la Fed mantendrá las tasas durante todo 2024, contrario a los precios de mercado de múltiples recortes de tasas, creando vientos en contra para las acciones”, agregó Chedid.

La visión alcista

Solo cuatro de los 15 estrategas esperan que el S&P 500 termine el año por encima de los niveles actuales, aunque muy levemente.

Binky Chadha, estratega global jefe y jefe de asignación de activos de Deutsche Bank, fue el más optimista, aunque adoptó un tono cauteloso. Él espera que el S&P 500para terminar el año en 4.500, un 2,3% más que su nivel actual.

Este potencial alcista relativamente bajo refleja la opinión de Chadha de que los mercados “se moverán al alza” durante los próximos seis meses. No espera una corrección significativa debido a la recesión potencial bien telegrafiada.

“Esperamos una serie de liquidaciones, pero de la variedad más común del 3 al 5 %, y del 5 al 10 % en torno a una recesión”, agregó.

De manera similar, Ken Peng, jefe de estrategia de inversión en Asia de Citi Global Wealth Investments, es relativamente optimista pero no ve una ventaja significativa para los mercados. En cambio, Peng dijo que el S&P 500Es probable que el rendimiento se amplíe durante la segunda mitad de este año.

“Es probable que el S&P 500 se mantenga no muy lejos de donde estamos actualmente, pero es probable que el rendimiento adicional sea más generalizado en todo el índice”, dijo Peng. Agregó que los inversionistas deberían diversificarse de acciones de Big Tech a nombres de crecimiento de tamaño pequeño y mediano.

Varios estrategas advirtieron que la escasa amplitud del repunte del mercado de valores este año lo expone a una rápida caída si los pesos pesados del índice tropezaran. La principal estratega de acciones de Bank of America, Savita Subramanian, dijo que solo el 25% de las acciones en el índice de referencia de EE. UU. Hizo que todo el índice subiera un 16% en la primera mitad.

Ella espera que el S&P 500 se mantenga plano para fin de año en 4300. Sin embargo, su colega, Andreas Bruckner, estratega de acciones europeas de BofA, espera que el Stoxx Europe 600 paneuropeofinalice en 390, una disminución del 13 % con respecto a 2023, y continúe cayendo el próximo año a 380.

Liz Ann Sonders, estratega jefe de inversiones de Charles Schwab, advirtió que el repunte del 24% del S&P 500 desde sus mínimos de octubre lo hace parecer “bastante espumoso” en este momento. Dicho esto, no espera que el mercado vuelva a probar los mínimos del año pasado, a menos que se produzca un impacto inesperado en los mercados financieros.

Sonders prevé que los mercados bursátiles fuera de EE. UU. participen en un mercado alcista más saludable.

“Si bien las acciones estadounidenses e internacionales han subido este año según los índices ponderados por capitalización, las acciones internacionales promedio siguen superando a las acciones estadounidenses promedio, lo que ofrece una base de apoyo más amplia para el mercado alcista en las acciones internacionales desarrolladas”, dijo.

La visión bajista

Nueve de los 15 estrategas encuestados por CNBC Pro esperan que el mercado de valores caiga en la segunda mitad de los niveles actuales. Si bien algunos dijeron que es posible una corrección, o una disminución del 10%, nadie prevé un mercado bajista.

Según aquellos con una visión más negativa, el mayor riesgo al que se enfrentaban los mercados era una perspectiva equivocada de la economía estadounidense.

“Desde nuestro punto de vista, las acciones ya tienen un precio casi perfecto para un aterrizaje suave”, dijo Mark Haefele, director de inversiones de UBS Global Wealth Management. “El riesgo es que la Reserva Federal continúe subiendo las tasas aún más, y/o el impacto acumulado de los 500 pb [puntos básicos] de aumento de tasas logrado hasta ahora sea suficiente para que el gasto del consumidor se resquebraje y la economía de los EE. UU. entre en recesión, una dura aterrizaje.”

UBS espera que el S&P 500 finalice el año en 4100, una caída del 7% desde los niveles actuales.

Christian Abuide, jefe de asignación de activos de Lombard Odier, y Frederique Carrier, jefe de estrategia de inversión de RBC Wealth Management, esperan que el S&P 500 finalice el año en 4200 y 4250, respectivamente.

“El repunte del mercado desde los mínimos de septiembre se ha movido lo suficiente como para convertir a muchos escépticos en creyentes”, dijo Carrier, y agregó que las acciones internacionales caerán junto con las acciones estadounidenses en una recesión.

“Si el mercado de valores de EE. UU. cae debido a una recesión, sería muy inusual que otros mercados de valores no lo siguieran. Una recesión en EE. UU. siempre se ha asociado con mercados bajistas en EE. UU. y otras regiones”.

De manera similar, Matt Rowe, jefe de estrategias de activos cruzados de Nomura Private Capital, dijo que si bien el índice de referencia de EE. UU. podría caer entre un 3 % y un 10 %, existía un mayor riesgo a la baja para el peso pesado tecnológico Nasdaq 100 .índice. “El mayor riesgo en mi mente es el NDX... demasiado alto demasiado rápido [año hasta la fecha]”, dijo.

Como posicionarse

Rowe sugirió que los inversores deberían considerar los activos de renta fija, en lugar de arriesgar capital en acciones.

“Creo que los inversores deberían buscar aumentar la estructura de capital hacia la deuda, de manera oportunista, reducir su exposición a acciones para tener algo de poder adquisitivo en una reducción y no ser heroico. El frente de la curva de rendimiento es un poco un regalo al 5%”, agregó.

Wouter Sturkenboom, estratega jefe de inversiones para EMEA y APAC en Northern Trust, está de acuerdo. “Estamos infraponderados en acciones y sobreponderados en bonos de alto rendimiento para recortar nuestra posición de riesgo”.

Sturkenboom espera que las acciones estadounidenses bajen entre un 5% y un 10% durante los próximos seis meses.

Sameer Samana, estratega sénior de mercado global del Wells Fargo Investment Institute, cree que los inversores podrían esconderse en empresas estadounidenses de mayor calidad y gran capitalización que operan en los sectores de materiales, energía y atención médica si se produce una recesión.

“Evitaríamos las empresas de pequeña capitalización, los mercados emergentes y los sectores de consumo discrecional e inmobiliario”, dijo Samana, y agregó que espera una “acción lateral agitada” para que el S&P 500 cierre el año en 4.000-4.200.