Un notorio bajista del mercado que pronosticó las caídas de 2000 y 2008 advierte que la reciente subida es solo un rebote del mercado bajista

John Hussman ha sido testigo de algunos repuntes del mercado bajista en su día. Los vio ocurrir con frecuencia durante la caída de las puntocom de alrededor del 46% entre 2000 y 2002. Volvió a verlos durante la caída del 55% entre 2007 y 2009 cuando la economía se desmoronó en medio de la crisis financiera mundial.

Hussman anunció ambos crash con anticipación, y el presidente de Hussman Investment Trust dice que está viendo cómo se está desarrollando otro. Desde octubre de 2022, el S&P 500 ha subido un 17% tras una caída del 25% cuando la Reserva Federal se embarcó en su ciclo de subida de tipos. Pero Hussman dijo en una nota reciente que las condiciones están maduras para que se reanude el mercado bajista, potencialmente a lo grande.

Dos variables que Hussman observa para determinar la dirección del mercado de valores son las valoraciones y el sentimiento de los inversores. Ambos son pobres en este momento, dijo.

De acuerdo con la medida de valoración preferida de Hussman (capitalización de mercado de acciones no financieras a valor agregado bruto, o lo que él dijo es esencialmente precio a ingresos para acciones no financieras), el mercado está más sobrevalorado que en 2000 y 2008, y solo en 1929-1930 vio valoraciones más altas.

Otras medidas también muestran que las valoraciones de las acciones están históricamente altas. Por ejemplo, aquí está la relación precio-beneicios de Shiller, que promedia las ganancias durante los 10 años anteriores para tener en cuenta la ciclicidad del mercado. Es más bajo que durante la burbuja de las puntocom, pero más alto que durante la crisis financiera mundial y cercano a los niveles observados en 1929.

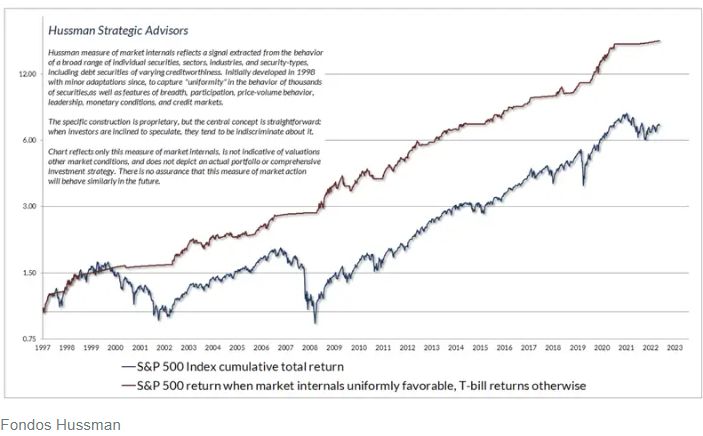

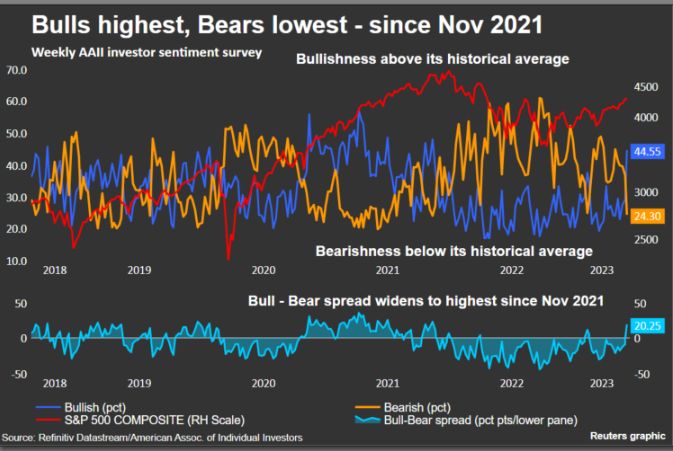

En cuanto a la debilidad del sentimiento de los inversores, Hussman señaló su medida patentada y mostró que cuando es pobre (cuando la línea roja es plana en el gráfico a continuación), las acciones (la línea azul) también tienden a tener un rendimiento inferior.

Citó la poca amplitud del mercado, ya que los inversores se acumulan solo en los grandes nombres, como una señal de que el sentimiento sigue siendo pobre para el mercado en general.

Dubravko Lakos-Bujas, director global de Equity Macro Research de JPMorgan, se hizo eco recientemente de este argumento.

"El índice S&P 500 protagonizó un repunte de ~8% en lo que va del año, sin embargo, la amplitud del mercado subyacente según algunas medidas es la más débil de la historia: el liderazgo bursátil más estrecho en un mercado alcista desde la década de 1990", dijo en una nota del 25 de abril.

El siguiente gráfico, de JPMorgan, muestra que la capitalización de mercado de las 10 principales acciones se encuentra ahora en el percentil 96 de la historia y ha aumentado desde principios de año.

Hussman dijo que esta combinación de valoraciones altas y sentimiento deficiente de los inversores (a lo que Hussman se refiere como "internos del mercado") es una mala noticia para el mercado y crea un escenario de "trampilla". Dijo que el S&P 500 podría caer un 60% de pico a mínimo y que espera que promedie un rendimiento anual del -2% durante los próximos 12 años.

"Es tentador observar el avance del mercado desde octubre e imaginar que ni las valoraciones ni los valores internos importan. Pero mire cuidadosamente los colapsos de 2000-2002 y 2007-2009. Ambos incluyeron varios repuntes prolongados del mercado bajista (que es como caracterizaría el avance desde octubre) sin una mejora sostenida en nuestro indicador de internos", dijo. "Cuando las valoraciones extremas se unen a las irregularidades internas, los colapsos surgen aparentemente de la nada: la frase 'trampilla' es intencional".

El anuncio de Hussman de una posible caída del 60% se encuentra entre las perspectivas más extremas del mercado.

Tiene como compañía a Jeremy Grantham, quien también contó los crash de 2000 y 2008. Grantham dijo recientemente que el S&P 500 podría caer a 2000 en un entorno económico más difícil. Eso sería un descenso del 58% desde el pico del índice de enero de 2022 de alrededor de 4.766.

Pero la mayoría de los estrategas de los principales bancos ven un resultado mucho más moderado. El precio objetivo medio del S&P 500 para fin de año es de 4.000. El precio objetivo de fin de año más bajista es 3225 de Michael Kantrowitz de Piper Sandler, y Mike Wilson de Morgan Stanley dice que espera que el índice caiga entre 3000 y 3300 antes de volver a subir a 3900 para fin de año. Una caída a 3000 sería una disminución de pico a mínimo del 37%.

Los inversores esperan ver cómo la economía resiste la política de la Fed más agresiva en décadas. Las previsiones de recesión ahora son comunes, y un aumento en el desempleo y una caída en el gasto del consumidor podrían significar malas noticias para los beneficios empresariales y las acciones. Los indicadores de recesión como la curva de rendimiento del Tesoro y el índice económico líder de The Conference Board apuntan a una recesión en el futuro, pero el mercado laboral hasta ahora permanece intacto con el desempleo en un nivel histórico del 3.4%.

Pero antes de descartar a Hussman como un "siempre-bajista" raro, considere nuevamente su historial. Estos son los argumentos que ha expuesto:

- Predijo en marzo de 2000 que las acciones tecnológicas caerían un 83%, luego el índice Nasdaq 100 de tecnología pesada perdió un 83% "improbablemente preciso" durante un período de 2000 a 2002.

- Predijo en 2000 que el S&P 500 probablemente vería rendimientos totales negativos durante la década siguiente, y así fue.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40%, luego perdió un 55% en el colapso posterior de 2007 a 2009.

- Sin embargo, los retornos recientes de Hussman han sido menos que estelares. Su Fondo de Crecimiento Estratégico ha bajado un 47% desde diciembre de 2010 y un 5,3% en los últimos 12 meses. El S&P 500, en comparación, ha subido un 1,1% durante el último año.

(fuentes BI)