#421

Cautela en las Bolsas europeas tras los malos resultados de las grandes tecnológicas estadounidenses

Los principales índices bursátiles europeos cerraron ayer de forma mixta, en una sesión en la que el BCE, que celebró su Consejo de Gobierno, fue protagonista.

Además, durante la jornada los inversores tuvieron que procesar una importante “batería” de resultados trimestrales, entre los que hubo un poco de todo, aunque los comentarios sobre los problemas de suministros y los elevados precios energéticos, así como el potencial impacto de estos factores en los negocios de las compañías, fueron una constante en las conferencias que mantuvieron los directivos de la cotizadas con los analistas. No obstante, de momento, y no en todos los casos, la fortaleza de la demanda está permitiendo a muchas empresas defender sus márgenes vía alza de precios, algo que vemos complicado que puedan seguir haciendo en los próximos meses si no remiten los mencionados problemas en las cadenas de suministro y se relajan los precios de la energía.

Centrándonos en la reunión del Consejo de Gobierno del BCE y, sobre todo, en la rueda de prensa que mantuvo tras la misma su presidenta, la francesa Lagarde, decir que el impacto en el comportamiento de la renta variable de la región fue mínimo. No ocurrió lo mismo en el mercado de bonos ni en el de divisas -ver sección de Economía y Mercados-. Así, los bonos de la región experimentaron AYER un duro correctivo, lo que impulsó con fuerza al alza sus rendimientos, mientras que el euro se fortaleció, tanto frente al dólar como frente a la libra esterlina, en este segundo caso en menor medida. El detonante de esta reacción fueron dos comentarios realizados por Lagarde en su intervención ante los medios de comunicación: i) que en esta ocasión, a diferencia de lo que ocurrió a principios de ejercicio, el BCE no está preocupado por el repunte de las rentabilidades de los bonos ya que la mayor inflación ha permitido que los tipos de interés reales hayan seguido bajando, lo que mantiene unas óptimas condiciones de financiación en la región; y ii) que es factible que el BCE no consuma el importe total del fondos de compras de emergencia para la pandemia (PEPP). No obstante, cabe señalar que Lagarde volvió a señalar que los objetivos de inflación a largo plazo seguían sin haberse conseguido -insistió en que los factores que han impulsado la inflación al alza son temporales y remitirán el próximo año, aunque su impacto va a ser algo más duradero de lo en principio esperado-, por lo que descartó una posible subida de tipos en 2022, algo que, sin embargo, sí vienen descontando últimamente los mercados.

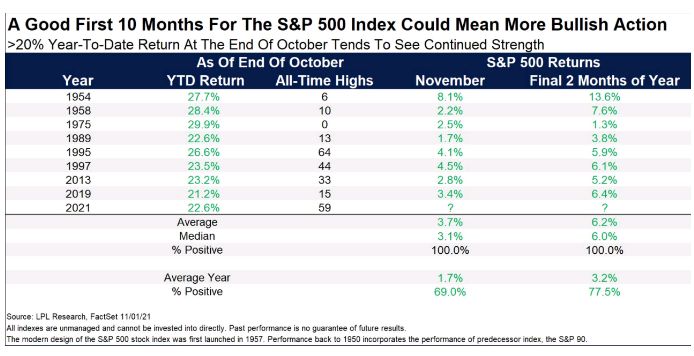

En Wall Street, por su parte, la sesión fue muy positiva, con los principales índices cerrando con fuertes alzas, lo que llevó tanto al S&P 500 como al Nasdaq Composite a terminar la jornada marcando nuevos máximos históricos, quedándose a su vez el Dow Jones a las puertas también de hacerlo.

En este sentido, cabe destacar la reacción tanto del mercado de renta variable como del de bonos, el primero con fuerza al alza y el segundo a la baja, tras la publicación de la primera estimación del PIB de EEUU del 3T2021, estimación que vino a confirmar que el crecimiento de la economía estadounidense se había desacelerado significativamente en el periodo como consecuencia del repunte en los meses de verano de los casos de Covid-19 y de los problemas de suministros que afectan a muchas empresas y que están limitando su capacidad para satisfacer la demanda de sus clientes.

Entendemos que los inversores ven estos dos factores como temporales lo que unido al optimismo mostrado por muchas empresas sobre el devenir futuro de sus negocios los animó AYER a incrementar sus posiciones en la renta variable.

Además, es factible que algunos inversores esperen que estas cifras retrasen el inicio del proceso de retirada de estímulos por parte de la Reserva Federal (Fed), algo que realmente dudamos. Por otro lado, comentar que AYER el presidente Biden presentó una nueva propuesta de su plan de infraestructuras sociales, por un importe de $ 1,75 billones, muy inferior al inicial, plan que cree que será aprobado por el Congreso y que facilitará la también aprobación del plan de infraestructuras físico.

Como señalamos en nuestra sección de Economía y Mercados, no parece tan claro que vaya a ser así, aunque la presidenta de la Cámara de Representantes, la demócrata Pelosi, parece que va a “forzar” HOY una votación del plan de infraestructuras físico en esta cámara, algo que tampoco es seguro que vaya a suceder al 100%.

En este sentido, cabe destacar la reacción tanto del mercado de renta variable como del de bonos, el primero con fuerza al alza y el segundo a la baja, tras la publicación de la primera estimación del PIB de EEUU del 3T2021, estimación que vino a confirmar que el crecimiento de la economía estadounidense se había desacelerado significativamente en el periodo como consecuencia del repunte en los meses de verano de los casos de Covid-19 y de los problemas de suministros que afectan a muchas empresas y que están limitando su capacidad para satisfacer la demanda de sus clientes.

Entendemos que los inversores ven estos dos factores como temporales lo que unido al optimismo mostrado por muchas empresas sobre el devenir futuro de sus negocios los animó AYER a incrementar sus posiciones en la renta variable.

Además, es factible que algunos inversores esperen que estas cifras retrasen el inicio del proceso de retirada de estímulos por parte de la Reserva Federal (Fed), algo que realmente dudamos. Por otro lado, comentar que AYER el presidente Biden presentó una nueva propuesta de su plan de infraestructuras sociales, por un importe de $ 1,75 billones, muy inferior al inicial, plan que cree que será aprobado por el Congreso y que facilitará la también aprobación del plan de infraestructuras físico.

Como señalamos en nuestra sección de Economía y Mercados, no parece tan claro que vaya a ser así, aunque la presidenta de la Cámara de Representantes, la demócrata Pelosi, parece que va a “forzar” HOY una votación del plan de infraestructuras físico en esta cámara, algo que tampoco es seguro que vaya a suceder al 100%.

En lo que hace referencia a la sesión de HOY, la última de un muy positivo mes de octubre para las bolsas occidentales, señalar que esperamos que comience ligeramente a la baja en las bolsas europeas, y ello a pesar del fuerte rally que experimentó Wall Street AYER. No obstante, tras el cierre de este último mercado dos de las empresas que más pesan en los índices, Apple y Amazon, presentaron sus cifras trimestrales, que estuvieron sensiblemente por debajo de lo esperado por los analistas.

Además, ambas compañías señalaron que los problemas de suministros y de falta de personal, este último está afectando especialmente a Amazon, persistirán en el 4T2021, lo que volverá a lastrar sus cifras en ese periodo. Las acciones de ambas compañías fueron duramente castigadas por los inversores en operaciones fuera de hora, lo que está lastrando esta madrugada el comportamiento de los futuros de los índices estadounidenses, especialmente del S&P 500 y del Nasdaq Composite, índices en los que ambos valores mantienen un elevado peso relativo.

Además, ambas compañías señalaron que los problemas de suministros y de falta de personal, este último está afectando especialmente a Amazon, persistirán en el 4T2021, lo que volverá a lastrar sus cifras en ese periodo. Las acciones de ambas compañías fueron duramente castigadas por los inversores en operaciones fuera de hora, lo que está lastrando esta madrugada el comportamiento de los futuros de los índices estadounidenses, especialmente del S&P 500 y del Nasdaq Composite, índices en los que ambos valores mantienen un elevado peso relativo.

Por lo demás, comentar que HOY la agenda macro es intensa, tanto en Europa, donde las principales economías de la Eurozona darán a conocer la lectura preliminar del PIB del 3T2021 así como del IPC de octubre -AYER se publicaron las cifras preliminares de inflación de dicho mes en España y Alemania y en ambos casos, especialmente en el primero de estos países, las lecturas superaron con creces lo esperado por los analistas-, como en EEUU, donde esta tarde se publicarán las cifras de gastos e ingresos personales del mes de septiembre; el índice de precios del consumo personal, el PCE, que es la variable de precios más seguida por los miembros de la Fed; y la lectura final del mes de octubre del índice de sentimiento de los consumidores, cifras todas ellas relevantes, que creemos que servirán para que los inversores puedan constatar que la recuperación económica ha perdido fuerza en los últimos meses en las economías desarrolladas mientras que la inflación, especialmente la energética, se ha disparado al alza. Escenario el que afrontan estas economías en los próximos trimestres muy complicado de gestionar, especialmente para los bancos centrales de estos países.

Link Securities

Link Securities

No importa lo fuerte que pegues, lo importante es mantenerse en pie.