Después de caer casi un 10% al comienzo del año, el S&P 500 parece estar nuevamente en pie. El índice ha subido casi un 5% desde el 27 de enero tras la mayor corrección desde principios de 2020. Aun así, la incertidumbre sigue siendo relativamente alta entre los inversores.

¿Es el reciente repunte una interrupción temporal dentro de una caída mayor que aún no se ha desarrollado por completo? ¿O volverá el mercado alcista pronto?

Según David Hunter, macroestratega jefe de Contrarian Macro Advisors, es lo último. En una serie de entrevistas recientes, y en su cuenta de Twitter, Hunter dijo que las acciones ahora están comenzando una de sus mayores subidas de base amplia en la historia. Él ve el S&P 500 subiendo a alrededor de 6.000 desde su nivel actual en 4.500. Eso es alrededor de un 40% de subidas.

"La subida vertical está en marcha. Como dije anteriormente, espero que sea un repunte amplio y empinado con crecimiento y valor y juego de capitalización grande y pequeña", escribió Hunter en un tuit.

"Semiconductores, FAANG, industriales, aerolíneas, automóviles, materias primas, incluidos cobre y acero, minería, finanzas e incluso tecnología de pequeña capitalización, tendrán un buen desempeño".

Pero luego vendrá el dolor.

Hunter, que ha trabajado en finanzas durante casi medio siglo, cree que las acciones sufrirán una caída del 80 %. Eso pondría al S&P 500 en 1200, alrededor de un 73% por debajo de los niveles actuales.

"Estamos en un momento inusual", dijo Hunter en un video del 27 de enero publicado en el canal Wealthion de YouTube.

"Como dije, la historia de dos ciudades en las que potencialmente tendrá el mayor rally que hemos tenido en décadas, muchas, muchas décadas, y luego seguirá el mayor mercado bajista desde el mercado bajista de 1929".

Hunter dijo que la subida sería impulsada por una psicología de los inversores tremendamente alcista que solo se envalentonará a medida que el mercado suba. Las narrativas alcistas, ya sea el final de la pandemia o que la Reserva Federal retroceda en su tono agresivo, alimentarán el sentimiento positivo, dijo.

En cuanto a lo que provocará el colapso, Hunter dijo que la inflación probablemente sea la culpable. El Índice de Precios al Consumidor ha subido al 7% por primera vez desde principios de la década de 1980, superando constantemente las expectativas de los economistas.

En respuesta, la Reserva Federal se ha propuesto frenar el aumento de los precios retirando su apoyo monetario más rápidamente y comprometiéndose a subir las tasas de interés antes de lo esperado. Entre abril y noviembre, el banco central restó importancia a la inflación como un fenómeno "transitorio".

El aumento de la inflación suele perjudicar a las acciones, especialmente a las acciones de crecimiento de mayor duración, porque los inversores en bonos comienzan a exigir mayores rendimientos, lo que las hace más atractivas en relación con las acciones. La Reserva Federal también suele verse obligada a endurecer la política, lo que suele ralentizar el crecimiento económico.

Hunter cree que la inflación aumentará aún más en los próximos meses.

"Creo que la Fed está entre la espada y la pared porque las expectativas de inflación no necesariamente se mueven con el IPC, y sabes que tienes salarios bajos, que seguirán moviéndose hacia salarios más altos", dijo Hunter. "Si realmente obtenemos una apertura si ómicron resulta ser una especie de principio del fin de la pandemia, eso es parte de lo que creo que también impulsará el repunte. También podría impulsar las expectativas de inflación."

- Situando los puntos de vista de Hunter en contexto

Tanto el increíble repunte como el colapso de Hunter son valores atípicos bastante extremos en relación con otros puntos de vista en Wall Street.

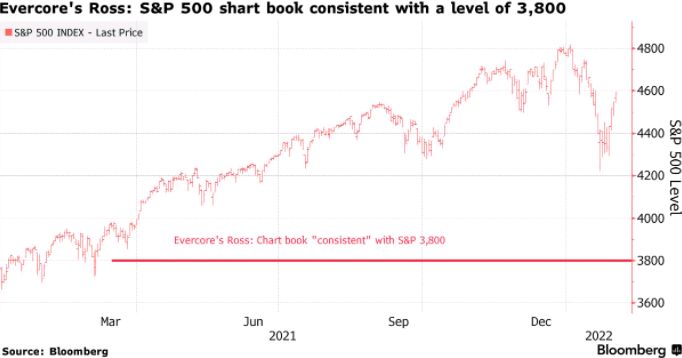

En promedio, los estrategas ven que el S&P 500 obtendrá ganancias relativamente pequeñas este año, llegando a alrededor de 4.800. Incluso el estratega más optimista, John Stoltzfus de Oppenheimer y Brian Belski de BMO, tienen objetivos para 2022 de 5330 y 5300, respectivamente.

Hunter, mientras tanto, ve un aumento del 40% en los próximos 3 a 6 meses.

En cuanto a la opinión bajista de Hunter, una caída del 80% en el S&P 500 hasta 1200, incluso los estrategas más bajistas no tienen objetivos cercanos a ese rango. Mike Wilson, el estratega jefe de renta variable estadounidense de Morgan Stanley, es el estratega más bajista de Wall Street con un objetivo de 4.400 puntos.

Sin embargo, a corto plazo, Wilson espera otra caída del 10%. A más largo plazo, Savita Subramanian, estratega jefe de acciones de EE.UU. del Bank of America, advirtió sobre rendimientos negativos para el S&P 500 durante la próxima década, excluyendo los dividendos. Tanto Wilson como Subramanian también dijeron que algunos elementos del entorno actual son más extremos que durante la burbuja tecnológica.

Los inversores todavía están tratando de digerir las implicaciones de la política de endurecimiento de la Fed y tratando de descifrar qué tan severo será su endurecimiento. Gran parte de esto sigue siendo incierto debido a una perspectiva económica sombría.

En el lado negativo, la inflación sigue siendo elevada, la confianza del consumidor es pobre y el COVID-19 todavía tiene una fuerte presencia. Por otro lado, EE.UU. agregó 467 000 puestos de trabajo en enero (superando las expectativas de 150 000), el desempleo sigue rondando el 4 % y los salarios están aumentando, lo que alimenta tanto el gasto del consumidor como la inflación.

En su entrevista con Wealthion, Hunter dijo que la Reserva Federal está atrapada entre la espada y la pared, un dicho derivado del antiguo mito griego "Odisea". En la historia, mientras intenta navegar a casa con su esposa Penélope, el personaje principal, Odiseo, necesita navegar con seguridad entre un remolino y una criatura parecida a un dragón que vive en la costa rocosa. Ambos amenazan con destruir su nave.

El presidente de la Fed, Jerome Powell, se encuentra en una situación similar. La inflación, si sube demasiado, podría hacer que las acciones y la economía se desplomen. Sin embargo, un ajuste demasiado severo y demasiado rápido para aplastar la inflación también podría ser letal para los mercados y la actividad económica.

Teniendo esto en cuenta, los inversores podrían hacer bien en mantenerse ágiles. Si se comete un error de cualquier manera, podría desarrollarse un escenario similar al de Hunter, aunque solo sea la mitad de grave.

C.B.