El Banco de España ha recortado cuatro décimas su previsión para el crecimiento del Producto Interior Bruto (PIB) de España en 2022, desde el 4,5% hasta el 4,1%, y ha rebajado sus estimaciones para la inflación media del 7,5% al 7,2%, como consecuencia del efecto esperado del mecanismo ibérico para limitar el precio del gas y abaratar la factura de la electricidad.

"El inicio de la guerra en Ucrania abrió un período de enorme incertidumbre, que, tres meses y medio más tarde, continúa sin disiparse", ha reconocido el director general de Economía y Estadística del Banco de España, Ángel Gavilán, quien ha advertido de que las proyecciones están sometidas a "riesgos significativos", orientados a la baja en el caso del crecimiento del PIB y al alza en el de la inflación.

En este sentido, y de cara a los próximos años, el organismo prevé un crecimiento del 2,8% en 2023, una décima menos de lo estimado en abril, y un alza del 2,6% en 2024, una décima más respecto a la previsión anterior.

RECUPERACIÓN NIVEL PREPANDEMIA EN EL TERCER TRIMESTRE DE 2023

Con todo, el Banco de España mantiene que la evolución prevista del PIB permitirá que la economía española recupere el nivel de producto previo a la pandemia en la segunda mitad de 2023.

El Banco de España considera así que la senda de recuperación de la economía española, si no se sufren perturbaciones adicionales, es "robusta" y permitiría recuperar niveles prepandemia en la segunda parte de 2023. "Sin dar una falsa sensación de precisión, puede ser en el tercer trimestre", ha deslizado Ángel Gavilán.

El PIB habría crecido menos de lo esperado, un 0,3%, en el primer trimestre del año por el impacto de la guerra, la variante ómicron y la huelga de transportistas. Como resultado, el PIB se situó 3,4 puntos porcentuales por debajo de su nivel previo a la pandemia, cota que ya se había alcanzado en el conjunto del área del euro en el tramo final de 2021.

CRECIMIENTO DEL 0,4% EN EL SEGUNDO TRIMESTRE

No obstante, la evolución para el segundo trimestre habría sido más positiva y el Banco de España sitúa el crecimiento un 0,4% en el segundo trimestre, ya que los efectos del conflicto se están viendo paliados con medidas fiscales y regulatorias.

A corto plazo, el organismo anticipa que la guerra seguirá teniendo una incidencia notable sobre la actividad. No obstante, en un contexto en el que no se produzcan perturbaciones significativas adicionales, la actividad económica cobraría un mayor dinamismo a partir del tramo final de este año.

Se esperan, no obstante, unas condiciones financieras algo más "estrictas", aspecto que podría contribuir a una cierta moderación del ritmo de expansión de la actividad.

En cuanto a la evolución del empleo, la institución ha mejorado cinco décimas la previsión para este año, en el que espera una tasa media de paro del 13%, que bajaría al 12,8% en 2023 y al 12,7% en 2024.

MEJORES PREVISIONES DE DÉFICIT Y PEORES DE DEUDA

De su lado, el organismo mejora sus estimaciones de ingresos y gastos para este año, ya que el déficit público quedará en 2022 en el 4,6% del PIB, frente al 5% previamente estimado. Además hay mejores perspectivas también para 2023 y 2023, con tasas del 4,5% y el 4,2%, respectivamente.

En cambio, ha empeorado sus estimaciones para la deuda en 2022, tras situarla ahora en el 114,9% del PIB, frente al 112,6% previsto anteriormente. De cara a 2023, la deuda se situará en el 113,2% del PIB, peor que la estimación previa del 112,8%, y en 2024 alcanzará el 112,5%, mejor que en las previsiones anteriores (113,5%).

EL MECANISMO PARA TOPAR EL GAS REDUCIRÍA EN 5 DÉCIMAS LA INFLACIÓN

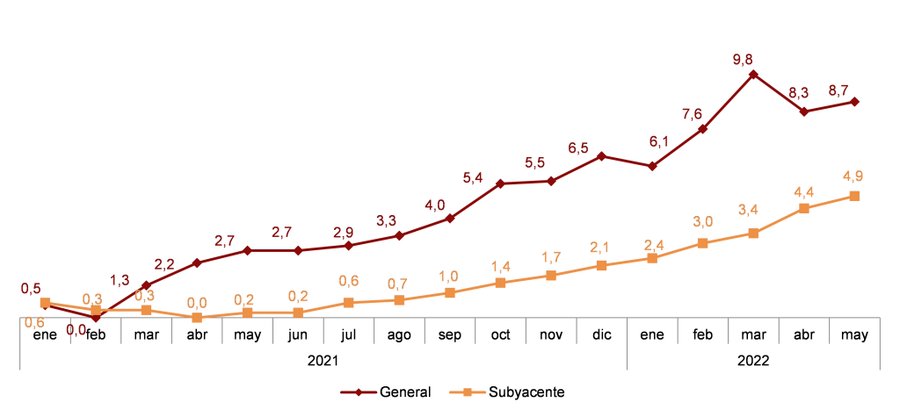

En cuanto a la inflación, el Banco de España ha rebajado del 7,5% al 7,2% la media prevista para este año. No obstante, las perspectivas empeoran de cara a 2023 y 2024, cuando se estiman tasas del 2,6% y 1,8%, respectivamente, superiores ambos casos.

A la caída de este año ayudaría el mecanismo ibérico para topar el gas, en vigor a partir del 15 de junio, que reduciría la inflación media en 0,5 puntos. En cualquier caso, la reversión de esta medida en 2023, junto con la mayor inflación prevista de los componentes subyacente y de alimentos, explica la revisión al alza de 0,6 puntos, hasta el 2,6%, en la tasa general.

Este mecanismo sugiere así una fuerte desaceleración del componente energético de los precios en nuestro país a lo largo del período de proyección, de modo que su tasa de variación interanual, que fue del 46% en el primer trimestre de 2022, pasaría a ser negativa a partir del otoño de 2023.

De su lado, las estimaciones para la inflación subyacente --sin alimentos ni energía-- son peores respecto a las previsiones de abril. En 2022, el organismo prevé que se sitúe en el 3,2%, frente al 2,8% anterior, y caerá al 2,2% en 2023 y al 2% en 2024.

Si bien hay que tener en cuenta que el INE el 30 de mayo publicó la variación interanual del IAPC de mayo, tasa que habría alcanzado el 8,5%. Una actualización mecánica de los efectos de esta sorpresa inflacionista adicional apuntaría a que en 2022 y 2023 las tasas de inflación general serían, respectivamente, de una décima mayor y una menor que las previstas antes de conocerse esta información. Las tasas de inflación subyacente también se revisarían al alza, en 0,2 puntos en 2022 y en 0,1 puntos en 2023, como resultado de esta "sorpresa".

Todo ello ha provocado que las empresas estén llevando a cabo una traslación parcial a sus precios de venta de los incrementos que han venido sufriendo en sus costes de producción y se está produciendo un repunte "relativamente vigoroso" en la demanda de los servicios que conllevan una mayor interacción social.

LA PRÓRROGA DEL DECRETO ANTICRISIS RESTARÍA 3 DÉCIMAS A LA INFLACIÓN

A la reducción de la tasa de inflación también contribuiría la prórroga hasta septiembre de las medidas ahora vigentes para contrarrestar las consecuencias del encarecimiento de la energía sobre las rentas de hogares empresas, que supondría una tasa general en 2022 unas 3 décimas inferior a la del escenario central.

Por su parte, la tasa media de crecimiento del PIB sería ligeramente mayor a corto plazo, aunque este efecto se daría la vuelta una vez retiradas las medidas ahora prorrogadas. Por último, el déficit público, en porcentaje del PIB, aumentaría entre 2 y 3 décimas en 2022.

SE ELEVA LA PROBABILIDAD SOBRE LOS EFECTOS DE SEGUNDA VUELTA

Sobre los riesgos en este contexto de incertidumbre, el Banco de España alerta en su informe de que la intensidad con la que, en los últimos meses, parecen estar materializándose algunos efectos indirectos --como la transmisión de los mayores costes de producción a los precios finales-- habría elevado la probabilidad de que se desencadenen efectos de segunda vuelta o de realimentación entre precios y salarios significativos, que supondrían una pérdida de competitividad exterior, una mayor inflación y un menor nivel de actividad y empleo para la economía española.

DIFICULTADES DE LAS FAMILIAS PARA PAGAR SUS DEUDAS

Además, ha advertido de que el ritmo de ejecución del programa NGEU también supone una fuente de incertidumbre adicional en los próximos trimestres. En este sentido, la escasa información disponible sugiere la posibilidad de que se produzca un cierto retraso en la ejecución del gasto.

Por último, no descarta que el proceso de retirada de estímulos monetarios dé lugar a ajustes "más abruptos" en los precios negociados en los mercados de capitales. Además, la combinación de una inflación más elevada y un aumento de los tipos de interés podría hacer que los agentes en situación más vulnerable pudieran experimentar mayores dificultades para hacer frente al pago de las deudas