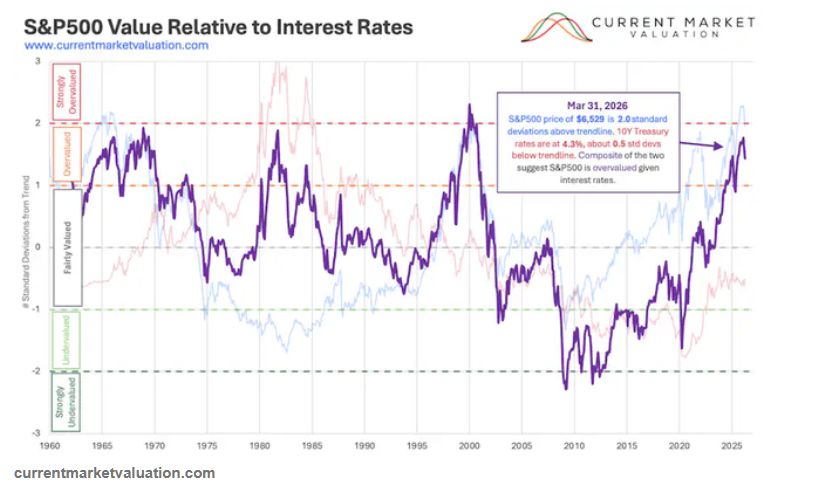

Las bolsas han vuelto a repetir el mismo guion: fuertes subidas en semiconductores, avances relevantes en grandes tecnológicas y ganancias más moderadas en el resto del mercado. Según Juan Carlos Ureta, presidente ejecutivo, el resultado ha sido una nueva semana de máximos históricos en el Nasdaq y en el S&P 500, con seis semanas consecutivas de avances.

El problema no es que el mercado suba. El problema es la forma en la que lo está haciendo.

El rally se ha vuelto extremadamente vertical en algunos valores vinculados a la inteligencia artificial. Intel ha subido más de un 25% en una semana y un 100% en el último mes; AMD ha avanzado más de un 26% semanal y casi un 86% mensual; y Micron ha ganado cerca de un 38% en la semana y más de un 77% en el último mes.

Una subida concentrada en muy pocos valores

Frente a esos movimientos, las subidas de Nvidia y Alphabet parecen más moderadas, aunque no lo son en términos absolutos. Nvidia ha avanzado más de un 8% en la semana y Alphabet cerca de un 4%, con la particularidad de que ambas compañías representan ya alrededor del 13% de la capitalización total del S&P 500.

La concentración del mercado vuelve a ser uno de los puntos débiles del rally. No es una novedad que las grandes subidas estén lideradas por un grupo reducido de compañías, pero sí resulta llamativa la velocidad extrema del movimiento actual. El mercado está premiando de forma agresiva todo lo relacionado con inteligencia artificial, semiconductores, memoria, centros de datos y grandes plataformas digitales.

La concentración no es nueva; lo nuevo es la intensidad. El mercado está comprando IA con una urgencia que empieza a recordar a otros episodios de euforia tecnológica.

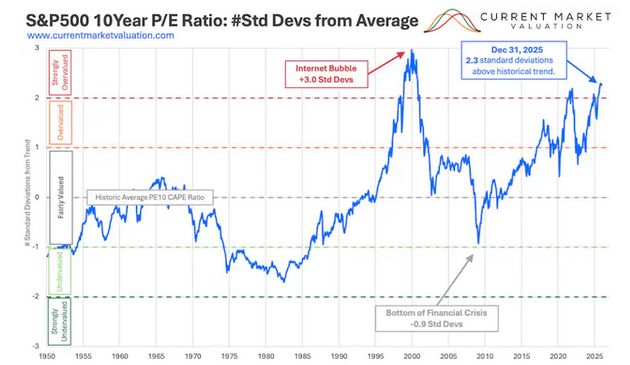

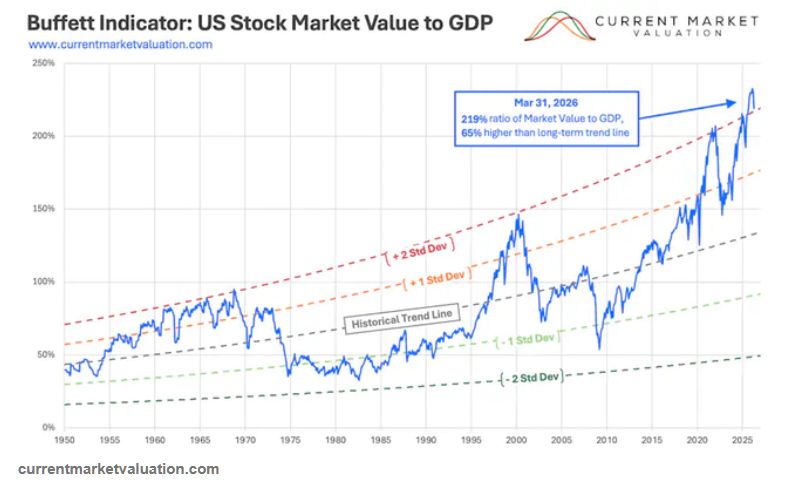

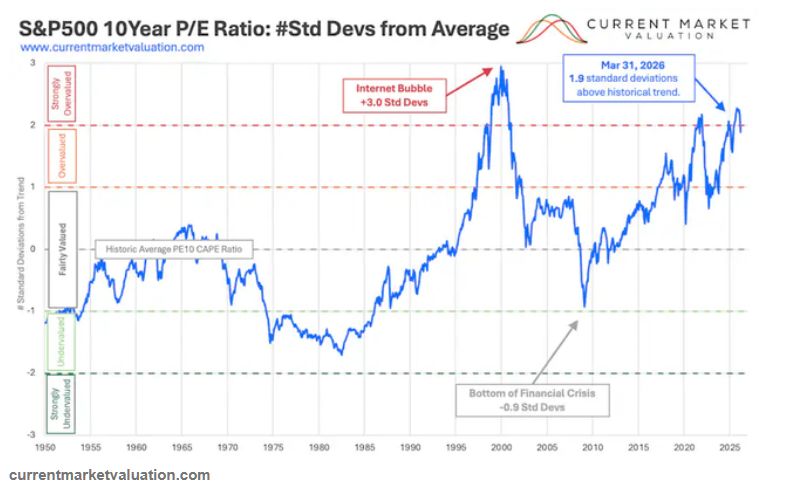

El inevitable paralelismo con la burbuja puntocom

La gran pregunta es si hay tanto valor en estas compañías como el que hoy les atribuyen los inversores. La comparación con la burbuja de internet de 1999 y 2000 resulta inevitable. En ambos casos existe una tecnología transformadora, una fascinación colectiva y la expectativa de creación de valor a una escala difícil de imaginar.

También hay otra similitud: muchas compañías nacidas al calor de esta revolución probablemente desaparecerán, mientras que unas pocas supervivientes podrían generar retornos extraordinarios. Esto no invalida la revolución tecnológica, pero sí obliga a distinguir entre tendencia estructural y precio pagado por participar en ella.

-

La IA es real: su impacto económico puede ser enorme.

-

La euforia también es real: algunas valoraciones descuentan escenarios muy optimistas.

-

La selección será clave: no todos los ganadores actuales serán ganadores finales.

La circularidad, el factor más inquietante

Ureta pone el foco en un elemento especialmente relevante: las relaciones circulares entre las empresas líderes de la IA. Grandes tecnológicas, hiperescaladores, fabricantes de chips y compañías privadas como OpenAI o Anthropic mantienen una red cada vez más densa de inversiones, contratos, financiación cruzada y compromisos de compra de capacidad computacional.

El resultado es una circularidad en ingresos, beneficios y valoraciones. Si una gran tecnológica invierte en una startup de IA y esa startup compra capacidad de computación a otra gran compañía, las valoraciones pueden reforzarse mutuamente. A medida que suben unas, también mejora la percepción de valor de las otras.

La circularidad no implica necesariamente fraude ni valor ficticio, pero sí aumenta el riesgo de que el mercado confunda interdependencia estratégica con beneficios sostenibles ya consolidados.

Esta dinámica se vuelve aún más relevante si se tiene en cuenta que compañías como Alphabet, Amazon, Microsoft, Meta y Oracle podrían invertir este año cientos de miles de millones de dólares en inteligencia artificial, con cifras que podrían superar ampliamente el billón de dólares el próximo año.

Relación simbiótica o ídolo con pies de barro

La interdependencia entre compañías no tiene por qué ser negativa. Puede generar una relación simbiótica, en la que cada empresa cumple una función dentro del ecosistema: unas financian, otras desarrollan modelos, otras suministran chips, otras aportan nube, otras comercializan aplicaciones.

El problema aparece cuando las valoraciones se construyen sobre el escenario más optimista posible. Si la monetización de la IA llega de forma masiva, rápida y rentable, el sistema puede sostenerse. Pero si los retornos tardan más, si el gasto se modera o si algunas inversiones no generan el valor esperado, el ajuste puede ser brusco.

Por eso la imagen del “ídolo con pies de barro” resulta adecuada. La estructura puede parecer poderosa, pero si se apoya en demasiadas hipótesis favorables, cualquier decepción puede provocar una corrección severa.

La IA no está en duda; las valoraciones sí

El punto central no es negar la importancia de la inteligencia artificial. Al contrario, Ureta considera que puede convertirse en la revolución tecnológica más importante de la historia. La cuestión es si el mercado está adelantando demasiado rápido todos los beneficios futuros.

La experiencia de internet es útil: el pinchazo de la burbuja puntocom no frenó el desarrollo de internet, pero sí provocó pérdidas enormes, quiebras y años de digestión bursátil. Algo similar podría ocurrir con la IA si las subidas actuales no se moderan y el mercado sigue alimentando una dinámica vertical.

La mejor noticia para el ciclo de IA no sería otra subida vertical, sino una consolidación ordenada que permita separar valor real de simple momentum.

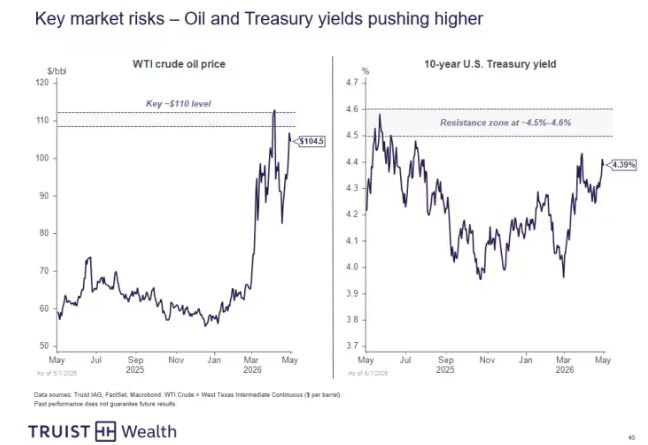

Irán, empleo e inflación: los otros focos de mercado

Más allá de la IA, la semana también ha estado marcada por la guerra en Irán y por el informe de empleo de abril en Estados Unidos. En ambos casos, la lectura ha sido relativamente favorable para las bolsas. El conflicto sigue pendiente de una solución diplomática que todas las partes parecen desear, mientras que el mercado laboral estadounidense continúa resistiendo.

La economía estadounidense creó 115.000 empleos en abril, claramente por encima de los 55.000 previstos por el consenso. La tasa de paro se mantuvo en el 4,3% y los salarios por hora subieron menos de lo esperado, lo que reduce por ahora el riesgo de una espiral salarios-precios.

Esta semana, el mercado estará pendiente de resultados relevantes como Uber, Disney, ACS, Allianz, Siemens y Cisco, además de los datos de inflación y ventas minoristas de abril en Estados Unidos. Sin embargo, el gran evento será la reunión entre Donald Trump y Xi Jinping en Pekín.

Conclusión

El mercado sigue dominado por una tesis poderosa: la inteligencia artificial transformará la economía global. Pero las subidas verticales en semiconductores, la concentración extrema en pocas compañías y las relaciones circulares entre los grandes actores del sector obligan a elevar la prudencia.

La IA puede crear un valor inmenso a largo plazo, pero eso no impide que en el corto plazo se formen excesos. Una corrección ordenada sería saludable. Un pinchazo desordenado, en cambio, podría recordar demasiado al ajuste de la burbuja tecnológica de 2000 y 2001. La revolución puede seguir intacta, pero el precio de entrada importa.