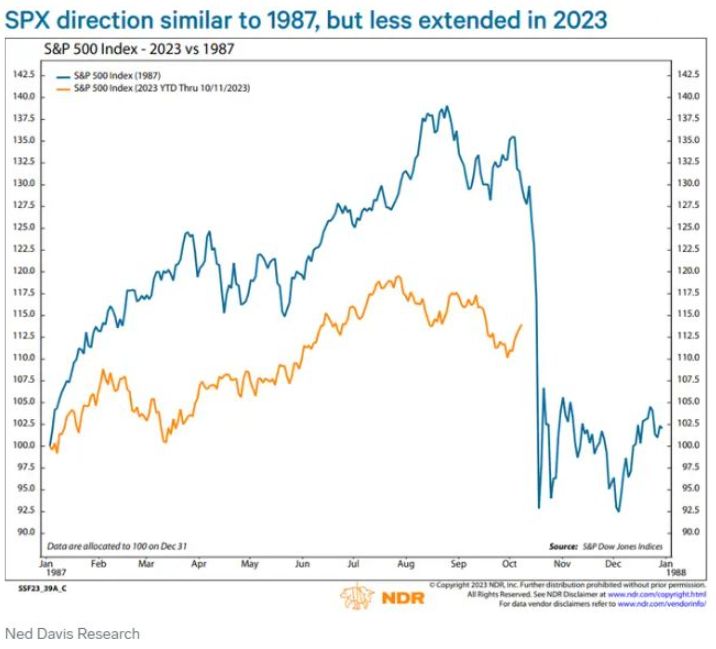

El Oso de Beacon Hill ha hablado, y en algo específico. La historia dice que probablemente tenga razón. Estamos hablando del legendario administrador de fondos de Boston, Jeremy Grantham, fundador de la compañía de fondos GMO y un predictor bajista desde hace mucho tiempo.

Las dos primeras son que el mercado de valores podría caer un 50% a partir de ahora y que los inversores deberían mantenerse alejados por completo de las acciones estadounidenses porque están sobrevaluadas. Tal vez tenga razón, tal vez no. Ambas son llamadas que ha hecho varias veces en el pasado. Los acontecimientos posteriores no siempre se han ajustado al modelo.

Los inversores deben mantenerse completamente alejados de la bolsa estadounidense.

Pero es la tercera llamada de Grantham la que resulta más interesante, especialmente para cualquiera que intente ahorrar lo suficiente para jubilarse algún día.

Grantham instó a los inversores a centrarse en las denominadas acciones de alta calidad, a las que llamó “un almuerzo gratis”.

“Cuando se trata de calidad, tienen menos riesgo de todo tipo, tienen menos deuda, quiebran menos, tienen menos volatilidad, tienen una beta más baja. … Eso es un almuerzo gratis”, dijo.

¿Tiene razón? La historia dice: Casi con certeza.

Las acciones de alta calidad, es decir, normalmente las de empresas con altos rendimientos sobre el capital, ganancias estables y bajos niveles de deuda, han sido persistentemente una mejor inversión que el mercado de valores en general durante décadas.

Y eso ha sido cierto no sólo aquí en Estados Unidos, sino también en mercados extranjeros desarrollados como Europa y Japón.

Aún más claramente, las acciones de alta calidad han producido sus mayores éxitos durante las desaceleraciones del mercado, las crisis, los mercados bajistas y las crisis. Fue entonces cuando se mantuvieron mejor, mientras que las acciones más débiles se desplomaron.

Por cierto, no todos los expertos financieros están de acuerdo con esto. Muchos se preguntan si la calidad de las empresas es realmente algún tipo de indicador confiable del desempeño superior del mercado de valores . Ha habido una tendencia en el mundo académico a sugerir que muchos de estos llamados factores de inversión son falsos, producto de la minería de datos, el p-hacking (no preguntes), el sesgo de publicación y otros pecados.

Por otro lado, los calculadores de números de la compañía de fondos de cobertura AQR han argumentado que la calidad no es sólo una fuerte fuente de retornos de inversión , sino que es una fuente importante del éxito de Warren Buffett y de una fortuna de 120 mil millones de dólares.

Como ha dicho el propio Buffett, preferiría comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso.

La prueba de un almuerzo gratis, sin duda –como la prueba de un pastel de calabaza , un sándwich de carne falsa supuestamente valorado en 5.500 millones de dólares o prácticamente cualquier otra cosa– está en comerlo.

MSCI, la organización que rastrea los datos del mercado de valores en todo el mundo, ha estado monitoreando índices de acciones de “calidad” sobre la base del precio desde mediados de la década de 1970, y sobre la base del rendimiento total (es decir, incluyendo dividendos) desde mediados de la década de 1990.

Durante el período promedio de 12 meses desde 1975, considerando sólo los índices de precios, las acciones de calidad han superado al mercado bursátil general en 1,7 puntos porcentuales en Estados Unidos, 1,3 puntos porcentuales en Europa y 0,4 puntos en Japón.

Si se tienen en cuenta también los dividendos, desde 1994 las acciones de calidad han superado al mercado bursátil general en 1,5 puntos porcentuales al año en Estados Unidos, 1,9 puntos al año en Japón y 2 puntos al año en Europa.

Con el tiempo, estos realmente se han ido acumulando. Si hubiera invertido 100.000 dólares en el mercado de valores estadounidense en noviembre de 1994 (utilizando el índice estándar MSCI USA de empresas grandes y medianas como indicador), reinvirtiendo todos los dividendos, hoy tendría 1,6 millones de dólares antes de impuestos.

Pero si hubieras invertido sólo en acciones estadounidenses de alta calidad, tendrías 2,7 millones de dólares.

Si hubieras invertido ese dinero en acciones europeas, hoy tendrías unos 700.000 dólares. Pero si hubiera elegido acciones europeas de alta calidad, tendría el doble: 1,4 millones de dólares.

Japón, que ha luchado contra décadas perdidas de retornos sombríos, todavía ve una divergencia similar. Según datos de MSCI, 100.000 dólares invertidos en Japón a finales de 1994 valdrían hoy sólo 170.000 dólares. Pero la misma cifra en acciones japonesas de alta calidad valdría 250.000 dólares.

Según los datos de MSCI, el desempeño superior de la calidad ha sido persistente, pero no consistente. Ha durado largos períodos de tiempo. Pero no ha aparecido todos los meses ni todos los años. Ha habido varios años en los que las acciones de calidad han tenido peores resultados que el mercado en general. Las finanzas no son una ciencia natural como la física, sin importar lo que quieran afirmar los profesores. Esta agua no siempre hierve a 100 grados centígrados en una atmósfera.

Por ejemplo, las acciones de calidad estadounidenses superaron cómodamente al resto del mercado durante el mercado bajista de 2000-03 y durante la crisis financiera mundial de 2007-09. Las acciones de calidad europeas obtuvieron mejores resultados, en ciertos momentos por 10 puntos completos al año, durante la crisis de deuda europea de 2010-2013. El mercado de valores japonés entró en un mercado bajista brutal y prolongado a principios de los años noventa. Pero al final de la década, medidas en dólares estadounidenses, las acciones de calidad japonesas todavía eran casi un 50% más altas que a finales de 1989.

Pero la calidad tuvo un desempeño inferior al del mercado de valores en general durante otros períodos. Le fue mal entre 2004 y 2007, cuando las acciones que uno quería poseer tendían a ser de compañías kamikazes condenadas al fracaso como Lehman Brothers, Bear

¿Dónde están ahora? Las acciones de calidad han estado superando al índice general del mercado en Estados Unidos durante aproximadamente un año, pero han estado por detrás de los índices de Europa y Japón.

Si Grantham tiene razón, deberíamos invertir (especialmente si tememos una recesión en el futuro) en fondos como el fondo cotizado en bolsa iShares MSCI USA Quality Factor QUAL y el MSCI International Quality Factor ETF IQLT . Ambos tienen tarifas bajas, del 0,15% y 0,3% respectivamente. Y si la historia sirve de guía, caerán menos en una crisis y nos harán ganar más dinero a largo plazo.