#316

La última amenaza para las acciones chinas podría provenir de los reguladores estadounidenses

Los inversores en la segunda economía más grande del mundo han visto cómo sus participaciones han sido golpeadas por un gobierno chino ansioso por ejercer su control sobre el sector privado. Ahora, la última amenaza podría provenir de un gobierno de EE.UU. con un nuevo escepticismo sobre los vehículos de inversión que los empresarios chinos han utilizado para recaudar dinero en el extranjero durante más de dos décadas.

El presidente de la Comisión de Bolsa y Valores, Gary Gensler, describió la política regulatoria emergente en términos estrictos la semana pasada en un mensaje de video, donde dijo que la agencia "está haciendo una pausa por ahora" para aprobar nuevas ofertas públicas iniciales de empresas chinas en las bolsas de valores estadounidenses.

Gensler argumentó que los inversores estadounidenses pueden no entender que la mayoría de las empresas chinas que cotizan sus acciones en las bolsas estadounidenses no lo hacen directamente. Debido a que el gobierno chino bloquea la inversión extranjera directa en industrias clave como la tecnología, estas empresas forman entidades fantasma, llamadas entidades de interés variable o VIE, en jurisdicciones extranjeras como las Islas Caimán, que luego cotizan en bolsas, incluidas la Bolsa de Valores de Nueva York y Nasdaq.

Estas empresas fantasma tienen un derecho contractual sobre las ganancias y los activos de la empresa matriz, aunque la exigibilidad de esos reclamos es cuestionable.

Estas empresas fantasma tienen un derecho contractual sobre las ganancias y los activos de la empresa matriz, aunque la exigibilidad de esos reclamos es cuestionable.

“Cuando los inversores estadounidenses piensan que estamos invirtiendo en una empresa china, en realidad es más probable que estemos invirtiendo en una empresa de las Islas Caimán”, dijo Gensler. "Le he pedido al personal de la SEC que se asegure de que las empresas proporcionen una divulgación completa y justa de que en realidad estamos invirtiendo en una empresa fantasma en las Islas Caimán".

El jefe de la SEC agregó que tales divulgaciones incluirían "qué dinero fluye entre las Islas Caimán y China" y "el riesgo político y regulatorio de que el gobierno de China podría, como lo ha hecho varias veces recientemente, cambiar significativamente las reglas de el juego ”para las empresas chinas y sus inversores estadounidenses.

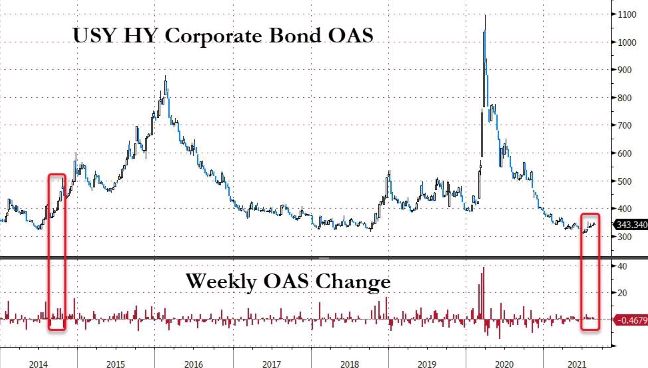

El Nasdaq Golden Dragon China que rastrea las acciones chinas que cotizan en EE.UU., ha caído más del 40%

La SEC ya ha comenzado a dar instrucciones más detalladas a las empresas chinas que se postulan para cotizar en las bolsas de EE.UU., informó Reuters el lunes, pidiéndoles que describan cómo la estructura corporativa inusual podría afectar el valor de una acción y cómo estos acuerdos contractuales "pueden ser menos efectivos que los directos. propiedad."

El índice Nasdaq Golden Dragon China que rastrea las acciones de las acciones chinas que cotizan en EE.UU., ha caído más del 40% durante los últimos seis meses, según FactSet.

Guy Davis, un administrador de cartera de GCI Investors, es uno de una minoría de inversores globales que durante mucho tiempo han sido escépticos de la estructura VIE y argumentó en una entrevista con MarketWatch que el nuevo escepticismo de la SEC sobre la estructura es solo una razón más para los inversores estadounidenses para evitarlos.

“Estas estructuras son fundamentalmente ilegales en China y fueron construidas para eludir las leyes de propiedad extranjera que existen en China”, dijo Davis. “A alguien en algún momento se le ocurrió esta maravillosa estructura que dice dos cosas diferentes a dos personas diferentes. Les dice a los inversores estadounidenses que están invirtiendo en una empresa china y les dice a China que no hay inversores extranjeros en esta empresa ".

Aunque la estructura VIE es técnicamente ilegal según la ley china, el gobierno ha mirado hacia otro lado, ya que se convirtió en una forma efectiva para que las empresas nacionales en industrias clave atraigan capital extranjero para impulsar su crecimiento, sin dejar de negar el control de los extranjeros.

Davis señaló el ejemplo de la inversión de Yahoo en el gigante chino del comercio electrónico Alibaba a mediados de la década de 2000. Debido a que Alibaba estaba en un sector que estaba fuera del alcance de los inversores extranjeros, la participación de Yahoo en la empresa se basaba en la estructura VIE. Ese arreglo explotó en la cara de los inversores de Yahoo en 2011, cuando el fundador de Alibaba, Jack Ma, reestructuró la empresa para transferir la propiedad de la operación de pagos Alipay de los accionistas de Alibaba a otra empresa que él controlaba. Así es como Davis describió el trato en un comentario reciente del mercado:

Davis sigue siendo escéptico de que los reguladores estadounidenses tomen medidas drásticas para proteger a los inversores estadounidenses en otras VIE chinas, debido a la popularidad de estos vehículos. Según la Comisión de Revisión Económica y de Seguridad de EE.UU. y China, hay casi 250 empresas chinas que cotizan en las bolsas de EE.UU. con una capitalización de mercado total de 2,1 billones de dólares.

Nicholas Howson, profesor de derecho de Pao Li Tsiang en Michigan Law y ex socio gerente del bufete de abogados Paul, la práctica de Weiss en Asia en Beijing, dijo a MarketWatch en una entrevista que el interés renovado de la SEC en estas estructuras, que han existido por más de dos décadas, se complica por su aceptación a largo plazo de la práctica.

Howson argumentó, sin embargo, que los futuros debuts de empresas chinas en los mercados públicos de EE. UU. Podrían estar en peligro porque Gensler ha ordenado al personal de la SEC que se asegure de que las empresas revelen si el propio gobierno chino les ha dado permiso para cotizar en EE. UU.

"Esto es realmente importante", dijo Howson. "Lo que más protege a los inversores estadounidenses es la idea de que estos acuerdos no podrían seguir adelante a menos que puedas revelar que tienes la aprobación del gobierno chino", dijo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.