En el foro de Rankia se generan diariamente contenidos de mucha calidad que no deberían ser olvidados y que merece la pena recalcar. En este caso, estos últimos días han habido varias intervenciones muy buenas sobre Teekay en el hilo de Cobas y voy a agruparlas aquí para facilitar su lectura.

Muchas gracias a todos por los aportes y se me ha pasado algo se puede añadir o complementar:

Vamos a repasar un poco la estructura de TK y hacer unos números algo más finos que el otro día.

Aquí tenemos la conocida estructura del holding.

Para abundar en el asunto vemos que TK tiene 25,2M de units de TGP más el GP, que a su vez tiene un interés del 2% sobre esas acciones, que equivale a 0,5M más hasta un total de 25,7M a finales de 2019. Sobre un total de 78,2M tenemos un 32,9%.

Pero en 2020 Q1 se han recomprado 1,4M mediante el programa en vigor de $100M

Con esto ahora TK tiene el 33,5% de TGP (contando el interés del 2% del GP) y el GP

Vamos a suponer que se agota el programa antes del canje de los IDRs y la eliminación del GP. Quedan $55,8M. Si se recompra todo en 2020 a una media de $13 por ejemplo retiramos otros 4,3M de acciones y TK se queda con el 35,4% para 72,5M de acciones. Este número cámbialo como veas pero el caso es que TK va a tener del orden de un 35-36% de TGP cuando se anuncie el canje.

Mi tesis es que TK va a mantener el control de TGP y TNK siempre. Es su esencia. Te pongo un par de párrafos del 20-F

Independientemente del valor del canje, si se fuera por la vía simple de emitir acciones comunes iguales que las demás de TGP para dar la mayoría a TK necesitarían emitirse 23M de acciones para TK para que tuviese el 51% (sobre una base de 72,5M pre canje). Si valoras estas acciones a $15 son $345M y con esto hemos acabado prácticamente. Pon que TGP le suelte otros $10-20M y listo. Yo creo que el valor del canje debiera rondar eso.

Una pausa

(y seguía con este:) El supuesto anterior implica una dilución para los actuales accionistas de TGP fuerte, del entorno de un 30% (pero bueno, que nadie se asuste porque es lo que vale el GP y la simplificación a una C-corp sin IDRs al uso)

Qué otra cosa se podría hacer para no diluir tanto? Vamos a fijarnos en TNK. Esta es la forma en la que TK controla a TNK

Es decir, que TGP podría emitir unas acciones B para TK que le diesen el poder por mayoría de derechos de voto y pagar el resto de la pasta en cash. O decir que esas acciones, por ejemplo de 5 votos por acción valen más, etc. Aquí hay muchas combinaciones.

Si por ejemplo TK se queda con 25,7M de acciones comunes y se emiten acciones B con 5 derechos de voto, para tener un control al estilo TNK del 54% de los votos, necesitarían emitirse 3M de acciones unicamente. Pon que estas acciones, como son especiales, las valoren a $25. Pues tendrían que aflojar en cash un pastizal que ni TK necesita ni TGP puede permitirse.

TK algo de pasta va a querer, por lo menos $50-100M para quitarse en poco tiempo toda la deuda propia. Lo demás en acciones. De todas formas que nadie se sorprenda ni diga que son unos golfos ni ese tipo de improperios porque las diluciones cuando se simplifican este tipo de holdings de los 90s siempre son grandes.

Esto solo son ideas para que cada uno haga su apuesta. Pero que quede claro que TK va a mantener el control fijo. De hecho hasta ahora son varias compañías cotizadas pero eso es puro marketing, realmente funcionan como una única compañía.

Con esto @Melasdas1 se preguntaba a qué precio objetivo ve @Silvermoon a Teekay, a lo que le respondía este: Te digo a qué precio espero verlas a corto plazo, que a lo mejor es más práctico. En 2020 hasta ID en el que anuncien canje y fechas de los IDRs debería aproximarse a los $6. A partir de dicho ID y en función de lo que digan de inmediato debería saltar otros $2,5-3 y en 2021 deberíamos ver los $9-10. Si entramos en depresión en muchos países grandes del mundo y pasan cosas raras con el transporte de gas y petróleo podríamos no pasar de $8. Algo así tengo en mente. Realmente la empresa vale más de $10 pero los holdings pueden tardar años en reflejar su valor real o incluso no hacerlo nunca

Para mi juicio me parece excesiva esa emisión de acciones comunes al nivel que indicas y que el peso sobre TGP en el canje sería 23,5mm / 96mm = 24,5% y eso es excesivo si analizas el resto de monetizaciones de IDRs que se realizan en USA. Por eso, entiendo que van a tener que darles liquidez a TK y que compre acciones a mercado abierto hasta llegar al 50,01% que indicas.

En cualquier caso, vamos a dar por bueno que post-IDR hay 96mm de acciones en TGP. Esta sociedad parece que va a estar generando FCF en el rango de 250mm$. Vamos a ponernos un poco conservadores porque los próximos 2-3 años es probable que los rates estén bajos y van a tener que hacer rolling de varios barquitos .... partamos de la base conservadora de que el FCF es de 200mm$ ó 2,1$/acción.

Desde el punto de vista de TGP

Escenario 1: Supongamos que deciden ordeñar TGP (el caso más improbable). En este caso, estarían en disposición de dar un dividendo de 1,8$/año y TGP se podría valuar en un dividendo del 10% ....... 18$/acción.

Escenario 2: Supongamos que deciden seguir un esquema equilibrado de pago al accionista vs nuevo programa de crecimiento. En este caso podrían estar dedicando el 60% del FCF a dividendo (120mm$ ó 1,25$/acción). Esto implicaría que el dividendo sólo subiría un poco más pero la acción de TGP se reevaluaría a un dividendo del 7%-8% que supondría ...... 18$/acción - 21$/acción

Desde el punto de vista de TK

Escenario 1: TK tendría 48mm de acciones de TGP (las que ya tenía + las del canje del IDR + las que haya comprado en mercado abierto). Estaría recibiendo del orden de 86mm$ al año en concepto de dividendos de TGP. Hoy capitaliza en 350mm$, estaría recibiendo 86mm$ al año de TGP y la participación en TGP estaría valorada en 864mm$.

Escenario 2: TK tendría 48mm de acciones de TGP (las que ya tenía + las del canje del IDR + las que haya comprado en mercado abierto). Estaría recibiendo del orden de 60mm$ al año en concepto de dividendos de TGP. Hoy capitaliza en 350mm$, estaría recibiendo 60mm$ al año de TGP y la participación en TGP estaría valorada en 864mm$ - 1b$.

Siempre he visto clara la tesis de TGP y la he defendido. TK siempre ha tenido mucho riesgo añadido como hemos visto estos 2 últimos años llenos de calamidades que han reducido su cotización un 65%. Hoy apenas tiene riesgo porque no está linkada al precio de crudo, está refinanciada, .....

A partir de ahí, la he visto apta para cubrir la posición de TGP en caso de que estos piratas quisieran hacer alguna jugarreta. Ahora veo TK como una empresa con potencial y riesgo acotado.

En este foro se aprende mucho, gracias a muchos foreros.

La respuesta de @Silvermoon a esto fue esta: En mi opinión a TGP le interesa tener una estructura moderna con una capitalización digna de acuerdo con su flota, contratos, experiencia y expertise, y que en el ownership haya institucionales potentes más allá de Cobas y los escarceos de Greenlight Capital. Esto es clave para presentarse ante los bancos y los mercados de bonos. Entiendo que esto lo quieren hacer antes de perfilar su nuevo plan de inversiones o crecimiento, que han fechado sobre finales de 2022-2023. Por lo tanto el interés de hacer la simplificación antes de esta fecha parece claro. Por lo tanto para valorar el canje se van a basar en el potencial de hacer caja (dividendos) sin entrar mucho en cuanto CF debe ir destinado a inversión o capex de crecimiento. Partiendo de esto se puede justificar que ya estarían activados los IDRs si el criterio del Board no fuese un ratio de deuda/ebitda de 5 por estar más cómodos con un balance más desapalancado y fuese estar medianamente cubiertos para el pago del servicio de la deuda después de pagar dividendos mucho mayores que los actuales. Yo la que mejor me sé es la simplificación que se hizo en ARLP, aunque aún no era accionista de aquella, pero la dilución fue muy importante. También pueden decir por ejemplo que diluyen mucho (sin no sacan acciones especiales) y fijar el canje y de la misma aprobar un programa de buybacks ambicioso, de $300 millones o más para indicar, oye, que hemos diluido a los minoritarios pero os vamos a dar un dividendo cojonudo que además va a crecer a buen ritmo porque vamos a retirar 15M de acciones en los próximos 5 años (esto evidentemente no sería compatible con un plan de crecimiento grande y un balance apalancado como el de 2022, pero si no hablamos de inversiones hasta hecho el canje prometer, pueden prometerse muchas cosas). Por la parte de TK, además de los dividendos que le lleguen de TGP hay que contar con los que le vengan de TNK, y adicionalmente con el beneficio de los trabajos de gestión y project management que TK les va a cobrar a sus hijas, que lo van a cobrar bien no tengas duda.

Por otra parte, @gabcasla5, uno de los foreros i twitteros que más información aporta sobre la empresa publicó lo siguiente en su twitter: Nos reportaba un broker esta mañana que $TNK ha fijado 5 suezmax a 45K para los próximos 12 meses y 1 a 52K para 6 meses. Con este movimiento, TNK tiene fijos para todo el año 11 de los 26 suezmax y prácticamente 1/3 de la flota con rates entorno a 40K.

@Roadtofreedom contestaba a esto lo siguiente aquí: "Realmente, nuestro escenario central no es muy diferente de su visión. Fuerte caída de rates en 2H que se prolongará hasta finales de 2021, provocará el achatarramiento de la flota y dará lugar al super ciclo en tankers"

Esto termina haciendo mucho daño, ni dios va a querer estar en las tankers si hay que comerse 18 meses de rates por los suelos.

Y ahí es cuando intervino @jorgevf con este comentario: Muchos de los TCs que se están firmando ahora de 1 año permitirán mantener un breakeven bajísimo en el resto de la flota (en aquellas empresas que sean conservadoras y lo hagan) con lo que se garantizarán un 2021 sin perder dinero después del mejor año en mucho tiempo, limpiando balances y con un panorama para 2022+ con una flota mucho mas pequeña que en la última década.

Habrá volatilidad, habrá empresas que sean más conservadoras y otras que se coman toda la caida de rates por avariciosas. Pero si había gente dispuesta a invertir en 2016/2018 con el panorama y los balances que había, creo que en 2021 con las perspectivas que se presentan, si el mundo vuelve a girar, no dudo que haya interés.

Como ya he comentado en más ocasiones yo en el l/p veo el comienzo de un ciclo alcista, con muchos altibajos y dónde se va a depender mucho de factores externos (recuperación demanda) e internos (decisiones management), que harán que unos sean ganadores y otros perdedores. Pero a medio plazo veo buena salud y prosperidad para aquellos que sean un poco prudentes a pesar de que pueda haber momentos de debilidad y volatilidad.

Estos días se podrá tener algo mas de visibilidad, veremos ganancias de Q1, números de TCE medios de Q2 hasta el momento y sabremos que apuestas esta haciendo cada management con sus flotas: cuales están siendo conservadores, limitando upside y asegurándose no perder dinero a medio plazo y y quienes lo siguen apostando todo o casi todo al spot. Mañana presenta DHT, el consenso dice 0,51$/sh y es prácticamente imposible que baje de eso, será entre 0,5-0,6$ (60% irán a dividendo), aunque lo importante será el guidance.

Por la parte que toca a TK, tengo claro que TNK ha seguido una estrategia conservadora que permitirá repagar toda/casi toda la deuda y eso sólo pueden ser buenas noticias. Apuesto a que EURN, DHT, INSW, OET han seguido estrategias similares, tengo mis dudas con TNP y FRO, cuyo CEO se ha apostado que cruzará media noruega corriendo si volvemos a ver niveles de rates similares a los de febrero en Q3 e incluso Q4. También ha dicho que pensaba comprarse una casa con los dividendos que espera cobrar... desatado está el hombre, ni Bugbee!

Respuesta de @Roadtofreedom: El mercado está saliendo de una época de rates escandalosos. Si eliminas el ruido de las noticias y las perspectivas de negocio, esto siempre ha sido la antesala de precios en las acciones muy bajos durante un tiempo.

A mi juicio no merece la pena asumir el riesgo de estar en un segmento marítimo que sale de una época de prosperidad. Ya llegará en 2022 y se podrá entrar con calma.

Y réplica de @jorgevfaquí: De acuerdo que estamos saliendo de unos meses de rates muy escandalosos, pero seguimos con unos rates escandalosos. TNK tiene ya varios barcos con TC por 1 año y otras muchas igual. Aunque se tirasen 1 año entero haciendo viajes a 0$ con los barcos que tienen a spot, los rates medios de este año y medio serían más altos que los últimos tres años!!

Y si ese fuese el caso, que nadie lo sabe, los cientos de barcos de mas de 20 años se van todos a scrapping y cuando se acabe el oil almacenado los rates van a volar. Yo sigo viendo poco downside en el largo plazo, si vienen rates bajos será positivo a medio plazo y si los rates siguen altos seguirán imprimiendo dinero.

Estoy de acuerdo, pero lo que trato de explicar que es poco inteligente estar posicionado en un segmento del sector marítimo cuando los rates de desploman (aunque tengan parte de la flota a contrato fijo).

Los múltiplos a los que van a cotizar serán muy bajos.

Gracias a todos, cracks, increíble el nivel de los aportes y gracias porque gracias a ello podemos aprender más que de cualquier curso que pueda haber por ahí sobre bolsa. Seguiremos atentos a estos debates tan interesantes.

Salva Marqués

#62

Re: Teekay Corporation (TK): Últimas noticias y debate sobre la acción

Debido a la dificultad de seguirlo en twitter porque se han creado diferentes hilos he decidido transladarlo aquí: (he editado ligeramente algunas respuestas para hacerlas más completas ya que rankia si permite los caracteres necesarios)

Joaquin empezaba el debate con el siguiente twuit:

Voy más lejos. Para mí invertir en tankers es como invertir en Tesla. Estás intentando predecir la demanda a 2-3 años asumiendo que va a ser muchísimo más alta que hoy. Si atinas, pelotazo. Pero es pura especulación.

A lo que yo le contestaba:

No estoy de acuerdo. El problema de los tankers es que es un sector tan diferente al resto que mucha gente se pierde. No sirve de nada el EV/EBITDA ni el dividend yield, porq cambia cada trimestre con una rapidez brutal. Nadie en tankers intenta predecir la demanda de petróleo ni siquiera a este año, el indicador que hay que tener en cuenta es la oferta que sí que es predecible ya que un barco tarda dos años en construirse. De hecho, este es el motivo por el que llevan más de una década perdiendo dinero. Me dirás que la demanda de petróleo no ha crecido sustancialmente desde 2009 hasta 2019? Pues en tankers solo ha habido que quiebras y lloros debido a la elevadísima oferta porque había mucho dumb capital.

Lo que hay que mirar en tankers es el NAV. Las acciones siempre van a 1x NAV. En la mayoría de empresas el NAV no vale para nada. Incluso en real estate yo les aplico descuentos muy fuertes, porq... que validez tienen esas valoraciones de activos? Si quiero liquidar la empresa hoy consigo el NAV? En cambio en tankers sí! Hay mercado para absorber tu flota a ese precio! Ahora mismo tienes EURONAV cotizando a un 30% de descuento NAV sin tener en cuenta el cash flow de q2 que te la llevará a 50% descuento si la acción no reacciona. Esto significa que Euronav puede decidir vender su flota y pagar sus deudas y lo que nos queda a los accionistas sería el doble del precio al que cotiza. Entiendes porq estoy optimista en el sector?

Joaquin matizaba:

El NAV es el valor de los barcos en este caso. No?

Y yo confirmaba:

NAV es activos - pasivos teniendo en cuenta el precio de mercado los activos. En activos el 95% son barcos valorados a día de hoy a un precio real, donde hay muchas transacciones por día! A esto hay que sumar o restar la caja que generes o quemes. El pasivo es principalmente deuda. Vamos, NAV= liquidar la empresa hoy y lo que me quede. En otros sectores no se podría realizar, en este es el indicador más fiable.

Además, ten en cuenta que EURONAV no tiene deuda y está entregando todo el cash flow como dividendo o recompras. En q1 paga a estos precios 11% yield y si en q2 se mantiene el precio, pagará 19% de acuerdo a su guidance... 30% yield en solo 2 trimestres... enserio no habrá reacción?

Por supuesto al año q viene los activos caerán ligeramente (6% solo por depreciación natural +algo si hay estrés, aunque habrá que verlo ya que el propietario del tanker sabe que no hay oferta nueva y su activo generará mayor cash flow en el futuro. Un barco no vale en función de los rates de hoy, sino que es la valoración de los flujos de caja que se esperan del barco durante lo que le queda de vida descontados a valor actual) xo seguiremos teniendo un margen seguridad muy fuerte. Hay que tener en cuenta que hay mucha flota envejecida q al año q viene scrap y rebalanceará el mercado rápido indep de demanda petróleo

En una respuesta por separado, Joaquin preguntaba:

Demanda del transporte de petróleo. Que no es lo mismo. Por fin entras al hilo, que tú controlas este campo! En que me equivoco? Puedes predecir los rates/uso de transporte de aquí a 2-3 años? Puedes casi garantizar que serán más altos o alrededor de cierto número?

Y yo contestaba:

Predecir la demanda es imposible. En teoría siempre es creciente... sólo en 2009 se redujo ligeramente y este año por el confinamiento. el tema está en la oferta! Predecir la oferta es mucho más sencillo. Ni dios esta ordenando barcos nuevos a pesar de los rates y habrá mucho scraping por barcos viejos en el momento en que haya tensión en rates

Entonces, @KAinvesting intervenía con la siguiente pregunta:

El scraping está asegurado? Porque si les sale más rentable lo alargarán y no habrá tantos problemas

Entiendo que para ti, si compras tankers, en cuanto estén a NAV 1 ya dejará de tener sentido estar invertido (?)

Y yo contestaba:

Si se pospone el scraping es que los rates siguen siendo muy buenos y todo brilla en la industria. Cuando termine el problema logístico de almacenamiento, scraping asegurado!

Si compras tankers a NAV dependerás de la generación de caja futura.

No significa que comprando a NAV 1 no puedes ganar mucho, sino que dependes del ciclo. En 2002-2007 frontline hizo x50 (creo que fue x100 incluyendo dividendos y spin-off). Hemos hablado con varios propietarios privados de tankers y nos cuentan lo mismo (y ellos no tienen interés de vendernos humo sobre su compañía porq no cotiza)

En ese momento a Joaquin le surgieron más dudas que todos nos preguntamos (yo el primero antes de realizar todo el análisis) y por la dificultad de trasladarlas a twitter decidió plasmarlas mediante vídeos:

En ese momento yo intenté llevar el debate a una llamada telefónica, pero Joaquin insistió en la necesidad de mantener el debate público para que todo el mundo pudiese participar.

Respuesta al primer vídeo:

Correcto! Yo añadiría que en 6 meses han hecho beneficio de 4 años, a lo que hay que sumar que la oferta de barcos caerá mucho más rápido y no por un tema de supervivencia (porq con el beneficio q han hecho estos meses van sobrados), sino por los economics del barco! A partir de 17-18 años no sirven

Solo sirven para almacenamiento prácticamente y que ya no será necesario. Por tanto, tienes acciones cotizando a los mayores descuentos sobre NAV de la historia y con seguridad de que la oferta se va adaptar muy rápido.

Respuesta al segundo vídeo:

El NAV se reducirá por el dividendo. Correcto! Pero el descuento de la acción no. Si Euronav capitaliza 2bn y reparte 220M en dividendo, su market cap caerá 220M (tu bolsillo aumentará en 220M) y el NAV también con loq el descuento se mantiene.

Euronav tiene muy poca deuda, reducir más deuda es contraproducente para los retornos de la empresa

Joaquin matizaba:

Menos impuestos... que te los quitan cuando cobras dividendos y si se los quedase la empresa no. Ahí tienes una pérdida inmediata.

A lo que yo respondía:

Eso es correcto! Jeje eso se lo dejo reclamar a la parte legal del equipo ya que nosotros invertimos vía fondos y sicavs!

La respuesta al tercer vídeo y cuarto vídeo:

El storage debe de mantenerse casi todo este año, por tanto este año poco scraping. La cosa cambia al año que viene (o final q4) cuando la demanda normalice y ya no sea necesario este storage. Esos barcos no por temas ecológicos, sino porq el OPEX/CAPEX 1 año> retorno de 2-3 años

La oferta se corregirá sola cuando bajen los rates como consecuencia de q la demanda de transportar petróleo no existirá, puedes todos los países tienen las reservas llenas en la costa. Sin embargo, cuando consumamos las reservas, habrá que volver a pedir petróleo a USA o OPEP

Creo que esta todo contestado. El tema esta en q mucha gente confunde el movimiento irracional del mercado con el valor real de la compañía (en tankers es incluso más claro, ya q se valoran a valor de liquidación). En momentos como estos me gusta recordar mi historia con ORPEA

La compañía de residencias de ancianos Orpea la menciono varias veces porq me marcó. Invertimos aquí por las grandes perspectivas y economics y el mercado tardó 3 años (desde nuestra compra) en reaccionar a pesar de que la compañía subía dividendo constantemente, ingresos, beneficios... UNA LOCURA

Casi me vuelvo loco. De repente, sin mejorar en nada lo anterior, el mercado cayó en la cuenta de que Orpea merecía mucho más y sin nada especial la compañía multiplicó por 5 en 5 años... compruébalo tu mismo!

Cambió algo Orpea de 2013 a 2017 para hacer un x5, mientras que desde 2007 a 2013 no se movió? NADA! Simplemente un día el mercado empezó a prestarle atención a esta compañía... y por el camino casi me lleva porq tanto tiempo sin tirar te hace replantearte muchas cosas

Algo parecido esta pasando con PAX. Aquí @NMahtani (en rankia @neeraj ) y yo estamos ayudando a que el valor intrínseco se cristalice más rápido. En 2020 pagarán más dividendo, están haciendo recompras, más meetings que nunca, newsletter por primera vez... http://createsend.com/t/t-1C5BBD35E5A0D3872540EF23F30FEDED

Como tu dices, empresas olvidadas con grandes economics y cotizando a precios ridículos no se mantienen indefinidamente en el tiempo. También aplico esto a tankers. Subirán inmediatamente reconociendo el valor real? En tankers es más fácil porq esta el NAV (valor de liquidación)

Pero tampoco pondría la mano a que va a ocurrir en los próximos meses y menos con este mercado tan irracional. Soy el primero que intento tirar la tesis de mil maneras, no lo he conseguido... el tiempo lo dirá, pero no el precio de estas semanas! He escuchado a algunos comentaristas en podcast cayendo en el error de que los rates guían a las acciones de tankers. esto es completamente erróneo. Por supuesto los rates que estamos viendo no son sostenibles ni en un mercado hiper alcista. Hay que recordar que en 6 meses están haciendo beneficios de 4-5 años y las acciones tienen un precio más bajo que hace 6 meses. Ha entrado mucho dinero dumb que vende si los rates caen... tan claro como después del día va la noche, estos rates no son sostenibles e iban a caer. Estamos pasando por alto que los rates en estos momentos deberían de ser 20K en VLCCs y hemos llegado a 300K. Pero estos rates se están trasladando en cash flow que vamos a disfrutar los accionistas, bien vía dividendos o bien vía reducción de deuda por lo que las compañías están mucho más baratas que en ningún momento de su historia porque este beneficio sí es real y se convierte en caja. Entiendo que haya mucha desinformación en el sector, puesto que es un sector muy especifico y no valen parámetros de otros sectores.

Joaquin matizaba:

Yo creo que conocí a @NMahtani ya llevando PAX lleváis muchísimo en ella. Esa si me sorprende que no haya catalizado todavía. Tiene muchas menos incógnitas.

Y yo comentaba:

Esta cotizando por debajo de caja y con unas perpectivas de crecimiento tremendas... es increíble! También te digo, en 2012 también ocurrió y de repente hizo un x12 en 3 años... MENUDO MERCADO!

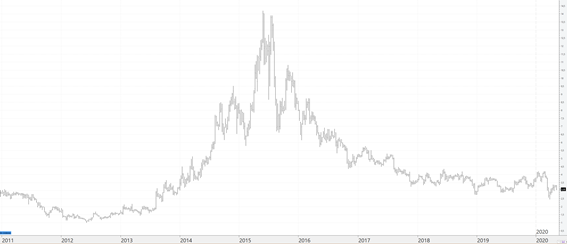

Cómo complemento a lo que apunta Gabriel, dejo una serie de diapositivas y cuadros que ayudan a completar la visión del sector más a medio plazo. Sobre todo en cuanto al tema de la edad de la flota y el desequilibrio que se produciría cuando los rates bajen. La imagen de las principales flotas de crude y product son tal que así:

Este sería el resumen de la situación (edades a finales de 2020):

En la presentación de Euronav se tocó el tema y esta diapositiva con respecto a la situación a corto/medio/largo plazo es reveladora:

En el momento que se produzca presión en los rates a la baja se producirá un scrapping masivo de barcos viejos, ya que a partir de los 15 años tienen que pasar por una serie de revisiones, drydocks, instalación de BWS, etc para cumplir con la normativa que hacen más rentable achatarrar el barco. En la Conference call lo dejaban bien claro:

As Brian said, what is interesting is then to look at the older part of the fleet. And people will take the decision to scrap their ships way, way, way before it hits OpEx level. As a matter of fact, you cannot find one tanker market, I'm talking in VLCC, which on average has printed less than $18,000 per day in the last 20 years. And nevertheless, we have had incredible years in terms of scrapping, the last one being 2018. So it's $8,000, $9,000 above OpEx. And nevertheless, it motivates people to scrap. And why is that? Because people need to spend a big amount of capital, and nowadays even more because of the ballast water treatment system, which is costing $1.5 million. So you will need to return in the next 2.5 years when you're taking a ship to dry dock, which is more than 15 years of age. In the next 2.5 years after your dry dock, you will need to get $4 million, $5 million, sometimes $6 million back before you even contemplate the first cent of profit. So I don't know a lot of owners who will do that, especially, especially after a period where we have earned so much money. Do you think that we are earning money only to waste it in older assets and passing dry docks? I don't believe so. So the minute the feed is oversupplied, we have the perfect solution. And as you can see on Slide 15, every single quarter, there's a collection of ships that will need to face that critical question of, do I spend capital? Or do I receive $15 million, $16 million, $17 million, $18 million, whatever the scrap is giving you? I think I know the answer.

Así que por supuesto que habrá un momento de sobreoferta de barcos en cuanto se normalice la situación pero eso será lo que propicie un ciclo muy fuerte en el sector en los siguientes años.

Estos son los drydocks y revisiones especiales planteados para los próximos Quarters:

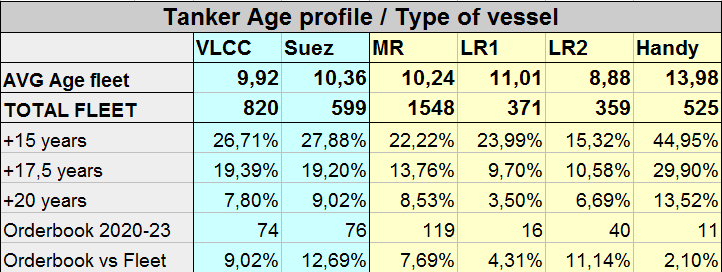

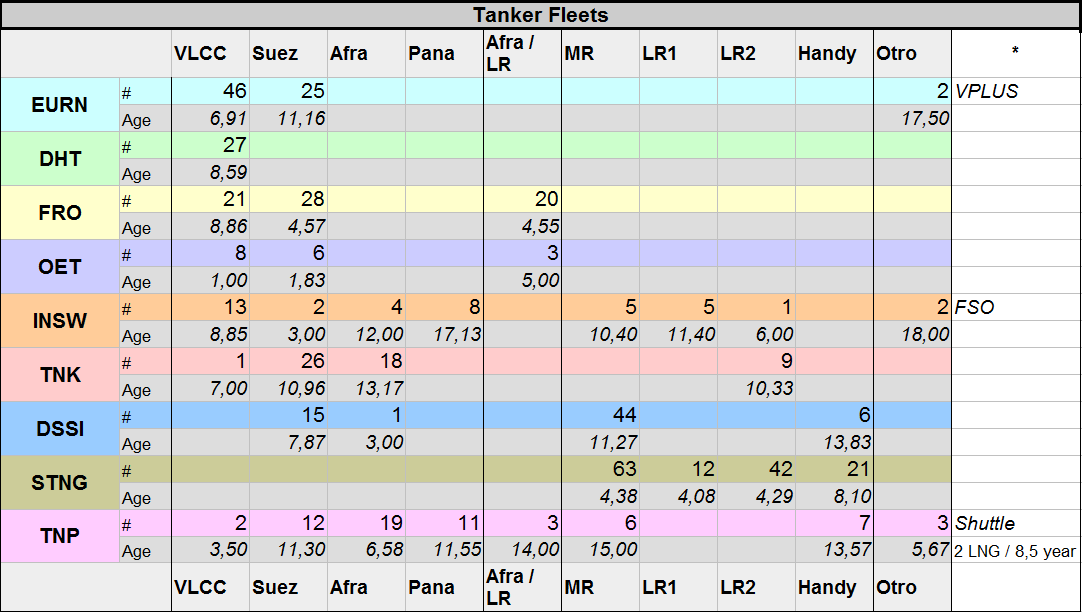

Esta es la flota de algunas de las empresas que solemos comentar en el foro y su edad media, por si sirve de ayuda a alguno: En el caso de los product tankers hay que destacar que el hecho de tener una flota joven te permite acceder a mejores rates en momentos de contango, ya que los barcos viejos tienen mayores problemas almacenando determinadas cargas durante periodos de tiempo largo.

#67

Re: Teekay Corporation (TK): Últimas noticias y debate sobre la acción

Yo no veo tanto o al menos tan cercano el problema. Pueden aguantar 3 años más sin que pase nada.

Freedom is driven by determination

#68

Re: Teekay Corporation (TK): Últimas noticias y debate sobre la acción

Que lastima perder tanto tiempo y esfuerzo en un sector que no merece la pena. El tiempo es enemigo de los malos negocios, no importa que lo pilles en un momento adecuado (algo que hay que clavar), al final destruiran capital y el valor de tus acciones.

Una semana antes de los resultados Q1 2020 voy a hacer un poco de numerología con TNK a ver qué os parece. El meollo de la cuestión es mostrar si el precio actual de la acción presenta margen de seguridad suficiente desde el punto de vista del balance. Evidentemente el NAV de este tipo de empresas varía constantemente y está muy influenciado por los rates, el ciclo, los newbuildings, etc. He leído por ahí que Evercore estima el NAV per share de TNK en $42,22 (entiendo que ya incluye en sus cálculos el contango histórico y las proyecciones FY2020). Gabriel Castro creo que también ha comentado que según Vessels Value su flota vale $1400M. Ambas estimaciones son parecidas. 33,7M de acciones a $42,22 tenemos $1423M.

Yo evidentemente no estoy muy metido en Tankers y no estoy monitorizando transacciones de compra-venta de barcos usualmente, pero voy a hacer un tanteo rápido a partir del balance de 31 Dic 2019. Aquí no vamos a una valoración por reposición de activos (si un nuevo operador quiere ser TNK cuanta pasta necesita), sino la liquidación de la empresa en plan, me jubilo, vendo hasta el último bolígrafo y bye bye, a vivir que son dos días.

Partimos del balance a final de 2019

Del equity para llegar a nuestro NAV de liquidación vamos a hacer algunos ajustes Vamos a quitar $25M del activo corriente (parte del combustible almacenado que está valorado a precio de coste y algún impago de receivables). Quitamos $5M de intangibles y goodwill ya que estamos liquidando rápido y por partes para irnos de jubileo. Vamos a quitar aproximadamente $2M por barco de media (esto lo hago porque analizando las ventas de barcos de TNK y los impairments asociados creo que es una cantidad bastante segura). No voy a entrar en cómo están valorados los barcos en libros, el carrying value, market value y fair value de los barcos y cómo corrigen las amortizaciones lineales y generan los impairments cuando venden los barcos, los DCF, etc. en el 20F podéis leer como lo hacen pero aquí no vamos a entrar en eso, entre otras cosas por el principio de indeterminación de Heinserberg que muchos conoceréis... Con 61,7 barcos tenemos unos $125M.

Bien, con este número gordo nos dan 990-155=$835M para disfrutar de la vida. Esto son $24,8 per share. Ya vamos viendo que antes de meter en el guiso el extraordinario desempeño del 2020 encontramos un descuento en el precio actual respecto a este NAV para la jubilación que hemos tanteado.

Bien. Ahora vamos a partir de los $680M de CF para 2020 que estima Kenneth Hvid, que es el jefe de Mackay y además director de TNK y alguna previsión le habrán mandado por e mail...

Voy a poner los CF de 2019 porque voy a comentar algo sobre ellos para seguir con el tanteo

Como veis los ajustes de working capital y gastos de drydocking de los últimos años son poco homogéneos, que por otra parte es el pan nuestro de cada día en cualquier empresa. Vamos a partir de algo similar a 2019 por varias razones. Los ajustes de working capital vienen fundamentalmente de estrés de tesorería por el aumento de los vencimientos de pago, de hecho el dato de ajuste de receivables que lo vamos a poner también es una de las cosas que menos me gustan de TNK.

Como veis la cantidad pendiente de cobrar de transportes realizados y anticipos es muy alta. Como veis TNK también se mete en la rueda y tarda en pagar. Ahora con el Covid pues este tema será igual o peor (como decimos en España coloquialmente, aquí no paga ni Dios...) Bien. Suponiendo que Kenneth se refiriese al cash flor operativo ya ajustado, vamos a coger los $680M y le vamos a quitar $40M de working capital y $50M de drydockings del lado de la seguridad. Otros $15M de capea que nos queda de equipamiento de barcos y $60M del servicio de la deuda (En 2019 se pagaron $61M pero en 2020 con el pastón que entra se amortizará algo a mayores del plan de pagos de 2019, incluidos los leasing antiguos que tienen una ventana de amortización a partir de Julio 2020. El número parece seguro). Como han vendido una serie de barcos y de momento no parece que compren hasta que se acabe la fiesta del contango vamos a tomar una amortización de $110M.

Con esto tenemos una variación de nuestro NAV de 680-275=$405M. En total en 2020 del lado de la seguridad tenemos unos $1240M o $36,8 per share.

Evidentemente depende cuando vendas el valor de los barcos tiene unas variaciones increíbles. Por ejemplo ahora se han vendido algunos VLCC viejos a 5 veces más su precio medio, pero claro, si el griego que lo pilla tiene un viaje apalabrado con unos rates de 150k per day pues le merecerá la pena. A lo que voy, nosotros le hemos quitado $2M de media a cada barco y viendo los ciclos y las compraventas de Teekay parece seguro (Teekay suele sacar buen precio porque se dice que son barcos muy bien cuidados)...

Pues lo dicho, que el NAV los expertos lo ponen en $42 ahora y yo en unos $36. El tema es, a los precios actuales TNK está barata, hay valor oculto? Pues puede ser ya que cotiza al 50% de nuestro número gordo.

De todas formas el que quiera asegurar más, como bien dice Gabriel que vaya a TK y a día de hoy, como diría el clásico, se lleva casi gratis TGP y los IDRs, casi nada..

Salva Marqués

#70

Re: Seguimiento de Teekay Corporation (TK)

@elaprendizdetrader ha compartido en el hilo de cobas la noticia sobre los IDR. Por tenerlo todo en el mismo hilo :)

Teekay cambia el IDR por 10.75M acciones de Teekay LNG. Por lo tanto este derecho de la matriz (TK) sobre (TGP) se elimina, teniendo en cuenta que, no le gusta al mercado ambas podrían subir, aunque parece que los términos son más beneficiosos para TGP.

#72

Re: Seguimiento de Teekay Corporation (TK)

Nuevo

Perdonad por la pregunta tonta, pero no lo he encontrado. ¿Sabéis quien es el auditor de las cuentas de Teekay?

@Rober-3-0 ha comentado en el foro de Cobas los resultados de TK, TGP y TNK, los pongo por aquí:

Teekay (TK)

Resultados Teekay (TK):

GAAP net loss attributable to shareholders of Teekay of $49.8 million, or $0.49 per share, and adjusted net income attributable to shareholders of Teekay(1) of $25.3 million, or $0.25 per share, in the first quarter of 2020 (excluding $44.9 million of income relating to the Foinaven transaction and other items listed in Appendix A to this release).

Total adjusted EBITDA(1) of $342.2 million in the first quarter of 2020.

Teekay Parent secured a new bareboat charter contract for the Foinaven FPSO, which included a $67 million upfront payment received in April 2020; and also eliminated its Teekay LNG incentive distribution rights (IDRs) in exchange for 10.75 million Teekay LNG common units.

Teekay LNG reported record-high adjusted net income in the first quarter of 2020; increased its quarterly cash distributions by 32 percent paid in May 2020; and rechartered three of its 52 percent-owned LNG carriers, resulting in its LNG fleet now 100 percent chartered on fixed-rate contracts for the remainder of 2020 and 94 percent is fixed for 2021.

Teekay Tankers reported highest adjusted net income in more than 10 years in the first quarter of 2020 and entered into nine six-month to two-year time charter-out contracts for six Suezmaxes and three Aframax-sized vessels at attractive rates to a total of 13 time charter-out contracts since October 2019, securing $170 million of fixed forward revenues.

GAAP net loss attributable to the partners and preferred unitholders of $33.0 million and GAAP net loss per common unit of $0.50 in the first quarter of 2020.

Adjusted net income(1) attributable to the partners and preferred unitholders of $52.2 million and adjusted net income per common unit of $0.58 in the first quarter of 2020 (excluding a $45 million non-cash vessel write-down and other items listed in Appendix A to this release).

Total adjusted EBITDA(1) of $188.4 million in the first quarter of 2020, representing another quarterly record-high and up nearly 20 percent from the same quarter of the prior year.

With recent charter of the 52 percent-owned Marib Spirit, the Partnership's LNG fleet is now 100 percent chartered on fixed-rate contracts for the remainder of 2020; and 94 percent charter coverage for 2021.

Fixed-rate charters performing as expected; reaffirming 2020 adjusted net income guidance.

Continuing to execute on capital allocation plan of balance sheet delevering while concurrently increasing returns to investors, including a 32 percent increase in quarterly cash distributions paid in May 2020 to common unitholders.

Eliminated all of the incentive distribution rights held by the Partnership's general partner in exchange for 10.75 million newly-issued common units in May 2020.

Reported GAAP net income of $106.8 million, or $3.17 per share, and adjusted net income(1) of $110.0 million, or $3.27 per share, in the first quarter of 2020 (excluding items listed in Appendix A to this release).

Total Adjusted EBITDA(1) of $155.4 million in the first quarter of 2020.

Generated over $140 million of free cash flow(1) and completed approximately $60 million of vessel sales in the first quarter of 2020, reducing net debt(2) by approximately $200 million and increasing liquidity to approximately $368 million as of March 31, 2020.

Secured strong second quarter to-date spot tanker rates of $52,100 per day for its Suezmax fleet and $33,600 per day for its Aframax-sized fleet.

Entered into nine six-month to two-year time charter-out contracts for six Suezmaxes and three Aframax-sized vessels at attractive rates to a total of 13 time charter-out contracts since October 2019, securing $170 million of fixed forward revenues.

Closed the previously announced sale of a portion of the ship-to-ship transfer support services business.

También debemos destacar que TNK tiene una relación P/B de 0.38. El P/B es un método para comparar el valor de mercado de una acción con su valor en libros, que se define como activos totales menos pasivos totales. El P/B de esta acción parece atractivo en comparación con el P/B promedio de su industria de 0.86. En las últimas 52 semanas, el P/B de TNK ha sido tan alto como 0.88 y tan bajo como 0.28, con una mediana de 0.54.

Los inversores de valor también utilizan con frecuencia la relación P/S. Esta métrica se encuentra al dividir el precio de una acción con los ingresos de la compañía. Algunas personas prefieren esta métrica porque las ventas son más difíciles de manipular en un estado de resultados. Esto significa que podría ser un indicador de rendimiento más cierto. TNK tiene una relación P/S de 0.41. Esto se compara con el P/S promedio de su industria de 0.61.

Estas son solo algunas de las métricas clave incluidas en la sólida calificación Value de Teekay Tankers, pero ayudan a demostrar que es probable que la acción esté infravalorada en este momento. Al tener en cuenta la solidez de su perspectiva de ganancias, TNK parece una acción de valor impresionante en este momento