Hola, el viernes día 5 de MAYO, se van a publicar los RESULTADOS DEL PRIMER TRIMESTRE DEL AÑO 2023 de CAIXABANK. Vamos a ver , como son. Suerte para todos los accionistas de CAIXABANK.

BlackRock ha reducido su participación en CaixaBank del 5,017% que poseía desde enero hasta el 4,994%, según la notificación remitida a la Comisión Nacional del Mercado de Valores (CNMV).

Esta participación se articula principalmente a través de derechos de voto, con un 4,448%, mientras que el resto, el 0,546%, se articula a través de instrumentos financieros.

De esta forma, BlackRock posee en torno a 374,63 millones de acciones que, al precio de cierre de hoy de CaixaBank (3,17 euros por título), tienen un valor de 1.187 millones de euros.

En la notificación, la gestora señala que esta participación corresponde a fondos, cuentas y carteras administrados por sus propias sociedades de inversión.

BlackRock sigue como el tercer inversor significativo en CaixaBank, por detrás de 'La Caixa', que tiene el 30,012%, y del Frob, que tiene el 16,117%

#6283

CaixaBank gana 855 millones hasta marzo, un 21,1% más

CaixaBank cerró el primer trimestre del año con un beneficio neto atribuido de 855 millones de euros, un 21,1% interanual más, y el pago de 373 millones del impuesto extraordinario a la banca ha supuesto "restar el 30% de los beneficios del Grupo".

La entidad ha definido el resultado como "sólido, fruto del dinamismo comercial y de la fortaleza del balance de la entidad, pese al contexto de incertidumbre financiera", en un comunicado remitido a la Comisión Nacional del Mercado de Valores (CNMV) este viernes.

El consejero delegado, Gonzalo Gortázar, ha destacado que durante el primer trimestre la entidad ha tenido "una muy buena dinámica comercial en un periodo en el que la economía se ha mostrado más resiliente de lo previsto".

La rentabilidad sobre recursos propios (ROTE) alcanzó el 10,5% a cierre del periodo, "todavía por debajo del coste de capital, aunque muy superior al 7,6%" de un año atrás, mientras que la ratio de eficiencia mejoró y bajó hasta el 48,2%.

Gortázar ha resaltado "la privilegiada posición en liquidez y solvencia de la entidad", que ha añadido que cuenta con más de 132.000 millones de euros de activos líquidos y una ratio de capital del 12,6%, que ha definido como cómoda.

INGRESOS

Durante los tres primeros meses del año, CaixaBank incrementó en un 30,4% interanual los ingresos 'core', hasta los 3.449 millones de euros, con un crecimiento del 48,6% del margen de intereses, hasta 2.163 millones, y del 0,1% en las comisiones netas, con 937 millones.

También aumentaron hasta los 68 millones los ingresos por dividendos tras el registro de la totalidad del dividendo de Telefónica, mientras que los ingresos de operaciones financieras se redujeron un 42,7%, hasta 82 millones.

"Estos aspectos explican que el margen bruto crezca un 16,7%, hasta 3.101 millones de euros, y el incremento de los gastos de administración y amortización recurrentes (+2,4%) hace que el margen de explotación aumente un 33,4%, hasta 1.659 millones de euros", ha añadido la entidad.

CLIENTES

Los recursos de clientes ascendieron a 614.608 millones a cierre de marzo, un 0,5% más, "gracias a la buena evolución en los productos de ahorro a largo plazo y a la recuperación de los mercados financieros".

La entidad ha señalado que los activos bajo gestión aumentaron un 4,1%, hasta 154.007 millones, con suscripciones netas positivas cercanas a 3.800 millones y una "especial pujanza" de los fondos de inversión y los seguros de ahorro.

La cuota combinada de depósitos y ahorro a largo plazo llegó al 26,5%, mientras que el crédito sano se situó en 351.215 millones a cierre de marzo.

Por segmentos, la cartera para la adquisición de vivienda siguió marcada por el aumento de las amortizaciones en un contexto de subida de tipos de interés, de manera que registró un descenso del 1,4%, mientras el saldo del crédito al consumo subió un 0,4% y el de empresas lo hizo un 1,2%.

La nueva producción de crédito interanual siguió "fuerte por la resiliencia de la economía" y aumentó en todos los segmentos de negocio: hipotecas (+6%), consumo (+4%) y empresas (+21%).

MOROSIDAD

La entidad mantuvo la ratio de morosidad "en niveles mínimos históricos", con un 2,7% a cierre del primer trimestre, y los saldos dudosos eran de 10.447 millones, con una reducción de 243 millones durante el periodo.

Los fondos para insolvencias se situaron en 7.921 millones a cierre de marzo y la ratio de cobertura se incrementó hasta el 76%, dos puntos porcentuales más que en diciembre.

LIQUIDEZ

CaixaBank cerró el primer trimestre con unos activos líquidos totales de 132.867 millones y un Liquidity Coverage Ratio (LCR) del 192%.

En cuanto a capital, la ratio Common Equity Tier 1 (CET1) fue del 12,6% --12,5% si no se aplican los ajustes transitorios de NIIF 9--, y la ratio 'Minimum Requirement for own funds and Eligible Liabilities' (MREL) se situó en el 26,2%, "ya por encima del nivel exigido para 2024".

La entidad ha recordado que durante el primer trimestre se realizaron tres emisiones de instrumentos computables: 750 millones de euros de AT1, 500 millones de libras esterlinas de Tier 2 y 1.250 millones de dólares de deuda Senior Non Preferred

CaixaBank, el que más sube hoy en el Ibex 35, ¿hasta dónde llegará?

El valor se recupera tras las fuertes caídas que provocó en los bancos el colapso de Silicon Valley Bank. Situamos los niveles técnicos a vigilar en el corto plazo.

Dentro del Ibex 35, Caixabank lidera las alzas este lunes, con una subida del 3,58% en torno a la media sesión, hasta los 3,325 euros.

Si miramos su gráfico en escala temporal semanal, Caixabank se encuentra en situación de momento estable, por encima de esa directriz creciente que partía desde los mínimos de octubre del año 2020, una directriz que ha respetado en varios ocasiones de manera pues bastante clara, según explica José Antonio González, analista técnico.

Además, el valor está todavía por encima de los mínimos del mes de marzo de este año de 2023, tras la crisis bancaria en los Estados Unidos que se ha ido extendiendo también a Europa.

De momento, el valor se mantiene por encima de esos niveles de soporte, por tanto a corto plazo los riesgos siguen acotados, siendo el escenario más probable que pueda plantear una rotación a la parte alta de esta estructura, de esta gran estructura alcista que sigue planteando Caixabank, por ejemplo una vuelta a los 3,926 - 3,795 euros por acción.

Si finalmente tenemos una preformación de los 3,092, tendríamos una debilidad importante en la estructura que permitiría actualizar próximos objetivos bajistas rumbo a los 2.90 euros por acción, que sería esa zona de anteriores techos, ahora soportes, que estaríamos vigilando en gráfico en gráfico semanal.

Por ahora, la situación es de riesgos acotados, pero riesgos crecientes, ante el ataque directo a zonas de soportes importantes.

BBVA, Caixabank o Santander: ¿Quién tiene más potencial en el Ibex 35?

Credit Suisse ofrece unos nuevos precios objetivos para las tres entidades bancarias del selectivo. BBVA se coloca en los 7,20 euros, Caixabank en 4,40 euros y Banco Santander en los 4,70 euros.

¿Cuál tiene más recorrido alcista?

Credit Suisse asume la cobertura de tres de los principales bancos del Ibex 35 . Este miércoles ha establecido nuevos precios objetivos sobre los valores de BBVA, Caixabank y Banco Santander, recomendando mantenerse neutral en el caso de las dos primeras entidades bancarias mencionadas y sobreponderar los títulos de la compañía presidida por Ana Botín.Los analistas de la entidad suiza otorgan a BBVAA un precio objetivo para sus acciones de 7,20 euros, lo que le supone al banco con sede en Bilbao un potencial del 14,1% a 12 meses.

Por parte de Caixabank , Credit Suisse ofrece un precio objetivo de 4,40 euros, con un potencial a un año que asciende al 31,7%, tomando como referencia el precio de sus acciones al cierre del martes.

Banco Santander es la compañía con mayor potencial de las tres mencionadas. El precio objetivo que presenta la entidad financiera con sede en Zurich para el banco español es de 4,70 euros, alcanzando así un potencial a 12 meses del 47,5%.Sin embargo, también existen otras visiones sobre el devenir de estas compañías y que, en alguno de los casos, son más optimistas. El consenso de analistas de Reuters le da a BBVA un precio objetivo de 8,14 euros, y un potencial del 28,35%. Entre los expertos que cubren la entidad vasca, un 58% apuestan por “comprar” sus acciones, mientras que el 42% restante prefiere “mantener”.

Para Caixabank, Reuters tiene marcado un precio objetivo de 4,63 euros, lo que supone un potencial del 38% a 12 meses. El 65% de los analistas se decantan por “comprar” sus títulos, y un 35% por “mantener”.

En cuanto a Banco Santander, el precio objetivo que otorga la entidad con sede en Londres es de 4,52 euros, y un potencial del 42,5%, inferior al que resulta de la valoración de Credit Suisse. De los encargados de analizar la situación del banco español, el 68% se inclina por “comprar”, y el 32% restante por “mantener”.

En el acumulado anual de los tres bancos en el Ibex 35, BBVA y Santander se encuentran con un recorrido alcista del 18,9% y el 16,7%, respectivamente. Caixabank, sin embargo, hace frente a caídas por valor del 2,15% en el selectivo en este 2023.

Análisis y perspectivas de los bancos españoles en bolsa

El comienzo de año de la banca española estaba siendo espectacular en el Ibex 35, pero el miedo a una crisis financiera ha sacudido en Bolsa al sector. La sucesión de bancos que han ido cayendo como fichas de dominó ha erosionado la confianza de los inversores, pero una vez finalizada la temporada de resultados trimestrales, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

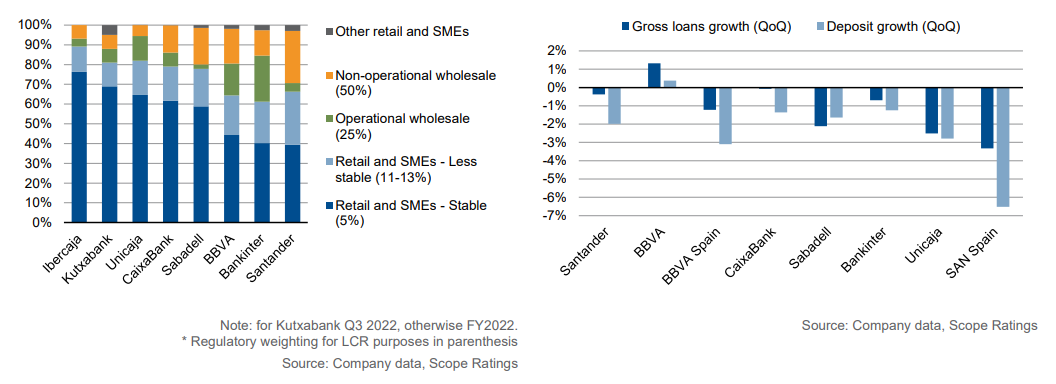

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que, en un momento en que la temporada de resultados de la banca está casi finiquitada, los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde casi el 30% en el caso de BBVA, hasta más de un 40% en otros como Banco Santander, Unicaja Banco y Banco Sabadell.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de casi un 17,6%, lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 28,8% en bolsa . Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,14 euros.

Cotización BBVA

BBVA logró un beneficio atribuido de 1.846 millones de euros en el primer trimestre del año, que supone un crecimiento del 39,4% con respecto al mismo período del año anterior, impulsado por la evolución de los ingresos recurrentes del negocio bancario, principalmente del margen de intereses. Estos resultados incluyen el registro para el ejercicio 2023 del gravamen temporal de entidades de crédito y establecimientos financieros de crédito por 225 millones de euros, incluidos en la línea de otros ingresos y cargas de explotación de la cuenta de resultados.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%. Grafico BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Banco Sabadell, de nada menos que un 46,5% de potencial, de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,39 euros. El banco ha visto como casi toda la subida que había acumulado en el arranque de año se ha evaporado, aunque todavía sube un 6,90% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

Con un potencial a 12 meses vista superior al 40% se encuentra asimismo Unicaja Banco, el que quizás ha tenido una peor acogida de sus resultados del primer trimestre, con una caída el día de su informe del 9,5%. Tras este castigo, el banco andaluz se deja un 5,3% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,39 euros que está un 44,5% por encima de la cotización actual.

Cotización Unicaja Banco

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 14%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial del Banco Santander es de un 45% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,57 euros.

Cotización Banco Santander

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 34%, con una recomendación media de comprar y un precio objetivo fijado en 4,63 euros. El valor, que fue el mejor del Ibex 35 durante 2022, se mantiene plano en el año (+0,09%).

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Las acciones de Bankinter acumulan una caída de un 11% en lo que va de año, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,52 euros, un 37% por encima de la cotización actual.

Análisis y perspectivas de los bancos españoles en bolsa

Tras un comienzo de año espectacular, los bancos del Ibex 35 recibieron en marzo un duro golpe en forma de pérdida de confianza de los inversores del que no todos han salido indemnes. No obstante, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde el 25% en el caso de BBVA, hasta más de un 40% en Unicaja Banco o Banco Santander.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de un 21,4% lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial adicional de un 25,2% en bolsa. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,16 euros.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%.

Cotización BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Unicaja Banco, de nada menos que un 46,10%. El banco andaluz se deja un 5,9% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,35 euros.

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

Cotización Unicaja Banco

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 17,2%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 41,2% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,56 euros.

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

Cotización Banco Santander

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

Apenas un escalón por debajo de estos dos se encuentra Banco Sabadell, con un potencial alcista a 12 meses de un también considerable de un 37,9% de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,38 euros. A pesar del castigo que sufrió desde mediados de marzo, el banco todavía acumula una subida de un 13,5% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 27%, con una recomendación media de comprar y un precio objetivo fijado en 4,65 euros. El valor, que fue el mejor del Ibex 35 durante 2022, acumula una subida de un 6,5% en lo que va de 2023.

Cotización Caixabank

El banco que lleva un comportamiento más pobre en el Ibex 35 este año es Bankinter, con una caída de un 8,4%, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,54 euros, un 33,6% por encima de la cotización actual.

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Está claro que los bancos que más han recibido como es el caso de Santander y Unicaja, son los que más perspectivas positivas tienen de subida. En mi opinión una subida demasiado excesiva y poco creíble.