El fondo español que sobrevivió al peor ciclo del value de la historia reciente — y tiene cicatrices para demostrarlo.

Estrenamos nueva sección. Análisis de fondos de inversión con unas de las estrellas de los últimos años: Horos Value Internacional FI.

Se vienen nuevo contenido para el lector más técnico y entusiasmado, aunque con un toque agradable y con conceptos aterrizados para toda persona que quiera aprender. La intención es que no sea el típico artículo o contenido interminable que ni el Doctor en Economía de tu ciudad leería. O al menos eso intentaré… No prometo nada. Cualquier comentario es de agradecer.

Ficha técnica

Gestora: Horos Asset Management SGIIC

Categoría: RV Global Cap. Pequeña

Benchmark: MSCI ACWI Net TR EUR

Fondo indexado: No

Patrimonio del fondo: 352,0M€

Fecha de inicio: 21/05/2018

Estrellas Morningstar: ⭐️⭐️⭐️⭐️⭐️

La filosofía — comprar lo que nadie quiere

Horos Value Internacional es un fondo de renta variable global sin restricciones: puede invertir en cualquier país, sector o tamaño de empresa. Lo que no cambia es el método: value investing. Buscan compañías que el mercado está malvendiendo y esperan, con paciencia, a que el precio corrija hacia el valor real que consideran que tiene.

Suena sencillo. La dificultad está en que las empresas baratas suelen estarlo por alguna razón — a veces porque el mercado se equivoca y hay una oportunidad real, y a otras porque el mercado tiene razón y el negocio está deteriorándose. Distinguir entre ambos casos requiere análisis profundo, experiencia y, sobre todo, no dejarse llevar por el ruido a corto plazo.

Los cinco filtros que aplica el equipo:

1. Negocio comprensible. Si no puedes explicar cómo gana dinero una empresa en dos frases, no entra en cartera. 2. Equipo directivo alineado. Gestores que piensan como dueños, no como empleados. 3. Balance sólido. La deuda excesiva convierte un problema temporal en un problema existencial. Huyen de ella. 4. Ventaja competitiva real. No de folleto. Algo que proteja el negocio durante años frente a la competencia. 5. Precio con margen de seguridad. Comprar con descuento es la única protección real frente al error de análisis. Si está caro, por buena que sea la empresa, no entra.

Qué hay dentro: geografía, sectores y tamaño

Aquí es donde este fondo empieza a diferenciarse de verdad de un indexado. La cartera revela unas apuestas muy concretas que no tienen nada que ver con lo que pesa en el MSCI World.

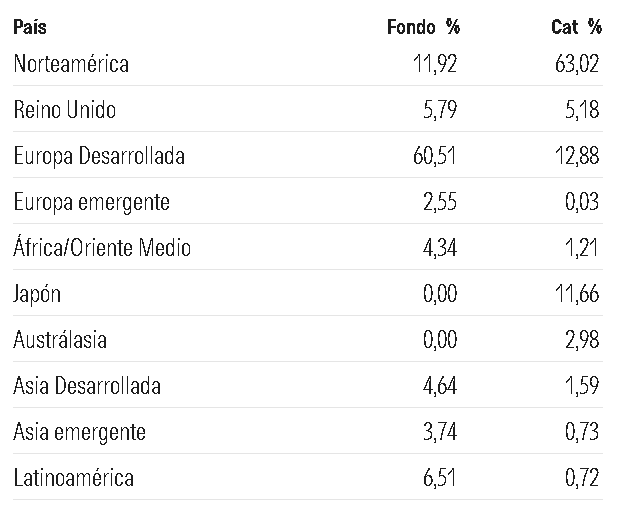

Distribución geográfica regional: mayor exposición a Europa. En concreto a los economías desarrolladas.

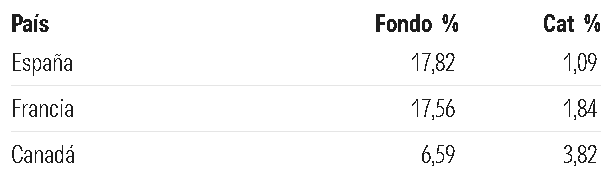

Distribución geográfica por país: poniendo la lupa podemos ver que ese mayor peso de inversión se concentra sobre todo en empresas españolas y francesas.

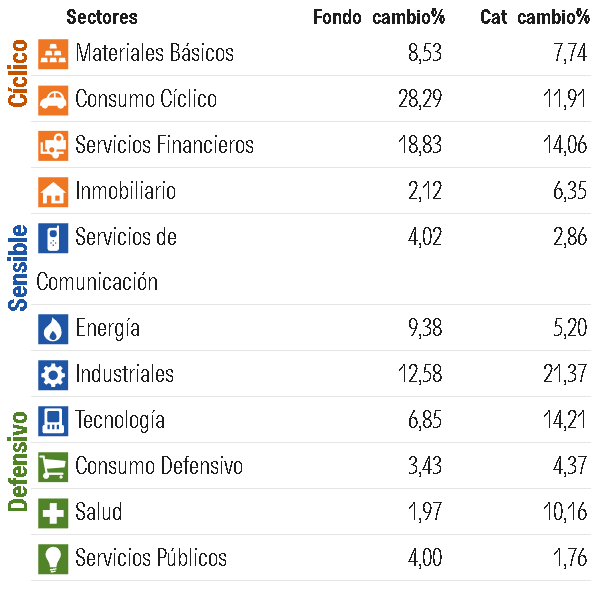

Distribución sectorial:

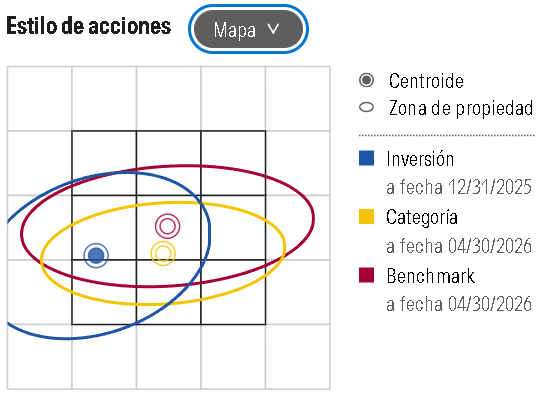

Mapa de calor: el MSCI World está dominado por gigantes: Apple, Microsoft, Nvidia, Amazon. Horos invierte donde la ineficiencia es mayor: pequeñas y medianas empresas en mercados poco seguidos por analistas.

¿Por qué small y mid caps? Porque cuando menos analistas siguen una empresa, más probable es encontrarla mal valorada.

La otra cara de la moneda: las small y mid caps son menos líquidas. En momentos de pánico general, caen más y más rápido que las grandes. El drawdown puede ser severo y prolongado. No es un defecto de Horos, es una característica del activo. Pero hay que saberlo antes de entrar.

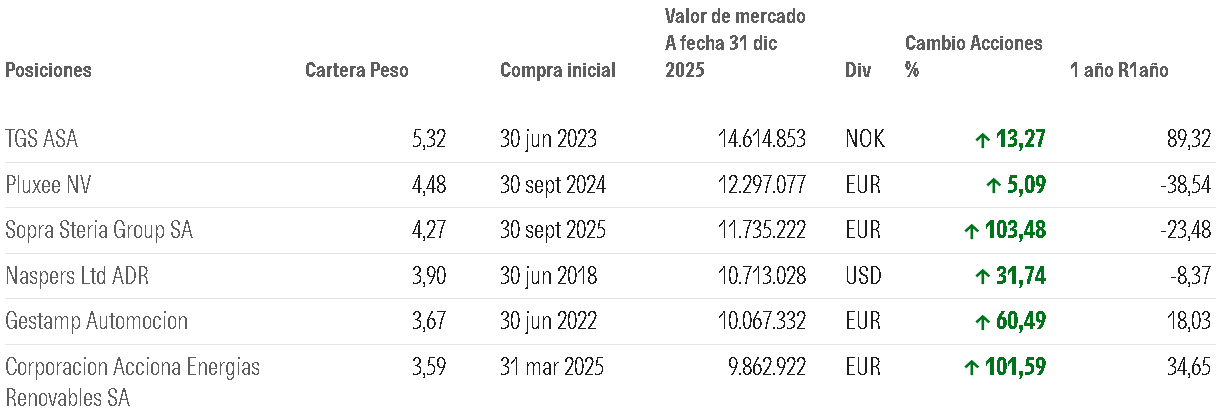

Principales posiciones: las diez primeras representan en torno al 38% del patrimonio total.

Si miras la lista y no reconoces la mitad de los nombres — bien. Eso es exactamente el punto. Ningún Nvidia, ningún Apple, ningún LVMH.

La tabla de rentabilidad — con contexto, que si no no sirve para nada

¿Contra qué lo comparamos?

¿Es la mejor comparativa?

Se puede comparar contra otros fondos de la misma filosofía. No obstante, contra el MSCI ACWI nos sirve para visualizar el encaje conjunto dentro de una cartera de mayor diversificación y descorrelación.

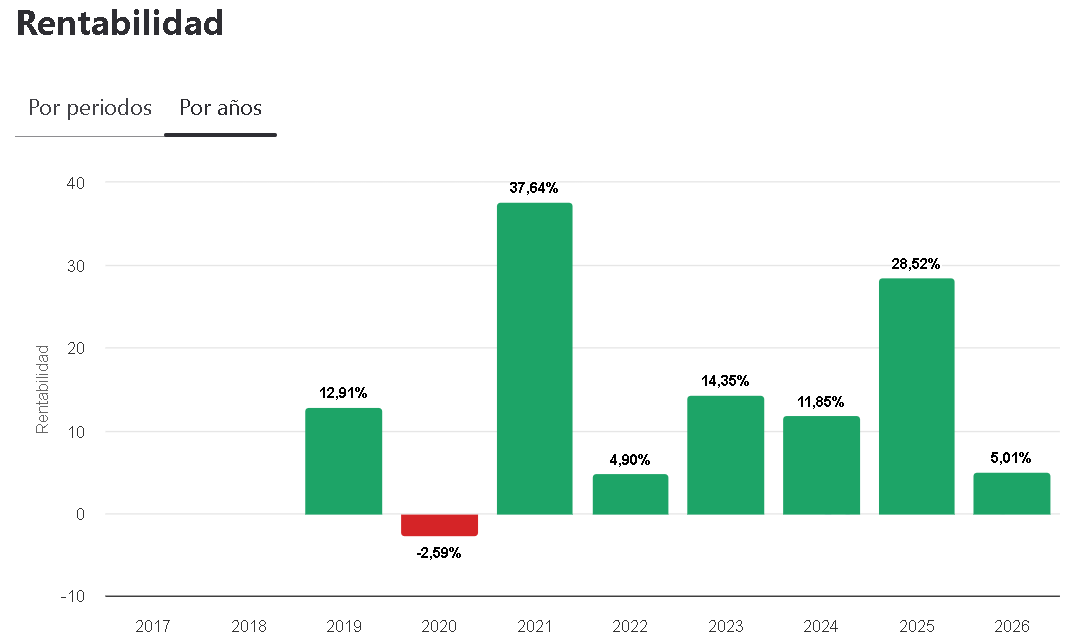

Detalle anual:

2018 -20,3%. Nació con el pie izquierdo. El value caía en seco.

2019+12,9%. Recuperación parcial, pero el growth seguía ganando.

2020−2,6%. Pandemia. Cayó, pero mucho menos que el mercado en el peor momento. El MSCI cerró el año en positivo gracias al rally tech.

2021+37,6%. El gran año. El value volvió con fuerza y Horos multiplicó. El mejor año de su historia.

2022+4,9%. Año en positivo mientras el S&P caía un 18%. El value resistió el alza de tipos.

2023+14,3%. Sólido superando a la renta variable global. En este caso quienes tiraron del carro fueron Las Magníficas Seven.

2024+11,9%. De nuevo por debajo del índice. Sin Nvidia en cartera, difícil competir ese año.

2025 +28,5% Muy fuerte. Otro gran año en comparación con la renta variable global.

2026 +5,01% por ahora.

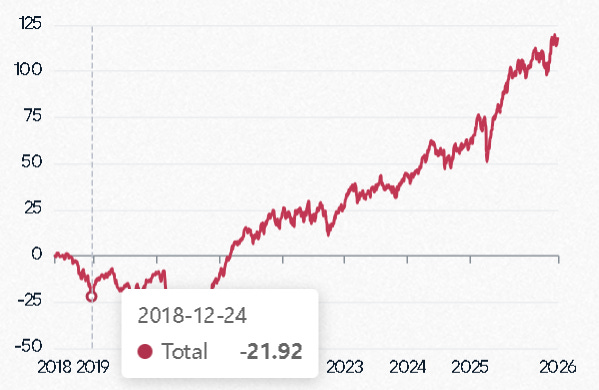

Las rentabilidades del fondo como vehículo legal arrancan en mayo de 2018. Rentabilidades pasadas no garantizan rentabilidades futuras.

Riesgo — lo que muchos no cuentan

El fondo nació el 21 de mayo de 2018. A finales de ese año tenía una caída del 20,3%. Quien invirtió 10.000 euros en el estreno, a diciembre tenía unos 8.000. La narrativa del equipo decía exactamente lo mismo que dice hoy. ¿Habrías aguantado? No es retórica — es la pregunta más importante.

El value investing tiene una particularidad sádica: suele caer precisamente cuando el resto del mercado sube, porque invierte en lo que nadie quiere. Y cuando todo el mundo está ganando dinero con la última moda tecnológica y tú llevas dos años plano o negativo, la tentación de abandonar es máxima justo cuando sería más costoso hacerlo.

El dato que nadie pone en el titular: entre 2017 y 2020, el value investing vivió uno de sus peores periodos en décadas. Horos aguantó la tesis y al final fue recompensado — especialmente en 2021. Pero ese camino tuvo un coste emocional real para los partícipes que entraron en 2018. Si entras ahora, en algún momento volverá a pasar algo parecido. La pregunta no es si ocurrirá, sino cuándo.

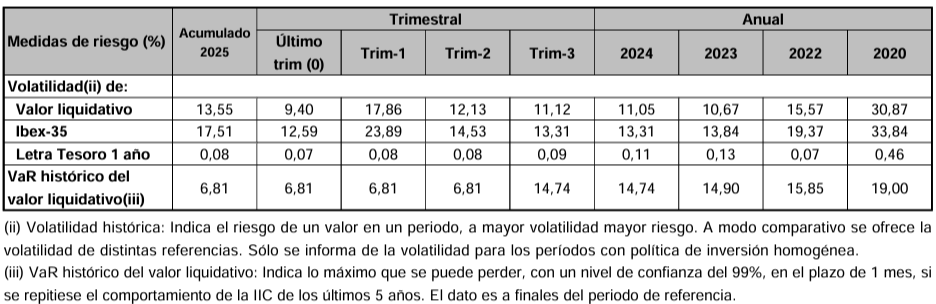

Volatilidad y VaR

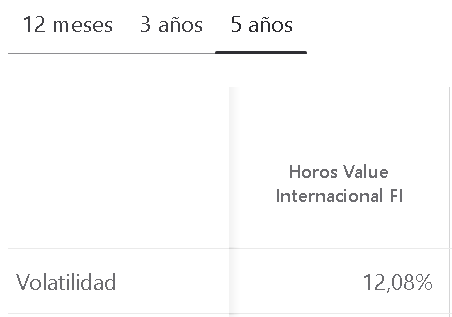

La volatilidad es la rapidez y la intensidad con la que cambia el precio de algo. Imagínalo como una montaña rusa: cuantas más subidas y bajadas bruscas tenga, más volátil es. En este sentido la volatilidad histórica del fondo en periodos normales ronda el 10-13%, similar al MSCI World. En 2020, durante el COVID, llegó al 30,87% — comparable al mercado general.

El VaR (Value at Risk o Valor en Riesgo) es una métrica estadística que estima la pérdida máxima probable. Para el fondo el VaR histórico al 99% de confianza a 1 mes se situaba en torno al 6-7% en 2025, lo que significa que en los peores escenarios podría perder más del 6% en un solo mes.

El índice de rotación de cartera no es alto, lo que confirma que compran con convicción y no cambian de opinión cada semana. Eso es coherente con la filosofía, aunque también implica que cuando se equivocan con una posición, tardan en reconocerlo y salir.

La comisión — ni buena ni mala, depende

Un 1,80% anual. Un fondo indexado al MSCI World puede costar entre 0,10% y 0,30%. La diferencia en euros durante 20 años puede ser significativa. Hay que nombrarlo sin eufemismos.

La justificación existe:

No hay comisión de éxito (te cobra igual ganes o pierdas)

No hay comisión de suscripción ni de reembolso.

El equipo co-invierte en el fondo — el 11% del patrimonio pertenece a los propios empleados, gestores y socios. Eso alinea incentivos de forma real.

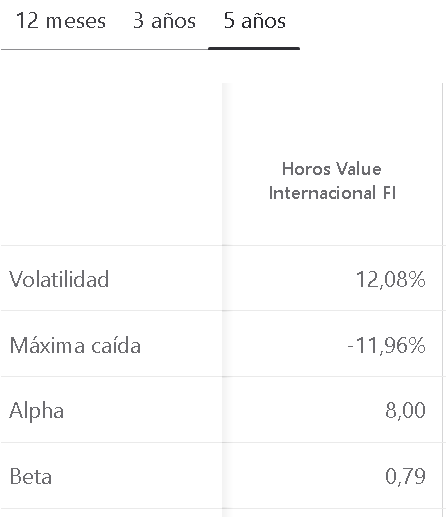

El track record del equipo gestor sugiere que han sido capaces de batir al índice después de costes de forma consistente. Genera un Alpha positivo elevado con Beta menor a 1. La Beta indica el riesgo o volatilidad respecto a su índice de referencia y el Alpha la rentabilidad adicional ajustada al riesgo que obtiene frente a su índice de referencia. En este caso, ese 1,80% está más que justificado.

¿Tiene sentido en cartera?

La respuesta honesta es: depende de lo que ya tengas. Y de lo que busques.

Si tienes principalmente un fondo indexado global (MSCI World o similar), Horos ofrece una diversificación real y complementaria: poca exposición a EE.UU., mucha Europa continental, small y mid caps, sectores industriales y de materias primas. La correlación con un MSCI World no es perfecta — hay periodos donde se mueven en la misma dirección, pero con intensidades distintas.

Como satélite en una cartera núcleo-satélite, encaja bien.

Como fondo único, es más arriesgado. La falta de diversificación geográfica (muy poca América, sin Japón en cartera), la concentración en small caps y los periodos de underperformance respecto al índice pueden ser difíciles de gestionar emocionalmente si es lo único que tienes.

El equipo: la pieza clave del análisis

Al igual que en la selección individual de acciones, el equipo directivo o gestor tiene una gran relevancia en la toma de decisiones que hacen que un activo pueda revalorizarse o hundirse.

En este sentido, un fondo value es, en esencia, las personas que lo gestionan. No hay algoritmo, no hay fórmula replicable. Hay criterio, experiencia y, sobre todo, carácter para aguantar la presión cuando el mercado te dice que te equivocas durante dos años seguidos. Por eso el equipo va al final del análisis — no porque sea lo menos importante, sino porque tiene gran relevancia y merece que llegues a esta sección con todo el contexto encima.

Lo que nadie suele decir sobre el equipo: el 11% del patrimonio total del fondo pertenece a los propios empleados, gestores y socios de Horos. No es una opción sobre acciones a 5 años. Es dinero real, invertido igual que el tuyo. Cuando el fondo cae, ellos pierden también. Eso cambia mucho la forma de tomar decisiones — y la voluntad de aguantar cuando todo el mundo te dice que te equivocas.

Dicho lo bueno, la pregunta incómoda también hay que hacerla: ¿qué pasa si alguno se va? En un fondo de esta naturaleza, perder a cualquiera de las piezas claves en la dirección puede ser un evento relevante a considerar. El proceso está documentado y el equipo es estable, pero es un riesgo a vigilar. Históricamente, cuando los gestores se van de una gestora de convicción, el fondo no suele funcionar igual.

Conclusión — rápida y sencilla

La pregunta no es si el fondo es bueno. Es si tú eres el inversor adecuado para él.

¿Quieres optimizar la gestión de tu patrimonio?¿Tienes dudas acerca de tus inversiones? Si quieres contar con más información para ser asesorado puedes contactar sin compromiso.

Este análisis es informativo y no constituye asesoramiento financiero personalizado. Las rentabilidades pasadas no garantizan rentabilidades futuras.

")