El Grupo Bankinter obtuvo unas ganancias de 184,7 millones de euros en el primer trimestre de 2023, lo que supone un 19,7% más frente al resultado registrado en el mismo periodo de 2022, según ha informado este jueves a la Comisión Nacional del Mercado de Valores (CNMV).

La entidad señala que comienza este 2023 consolidando su actividad en todas las líneas de negocio y en las diferentes geografías en las que opera. De esta forma, señala que se ha producido un "fuerte crecimiento" de todos sus márgenes, "a pesar del impacto económico del nuevo impuesto y de un entorno de mercado no exento de dificultades".

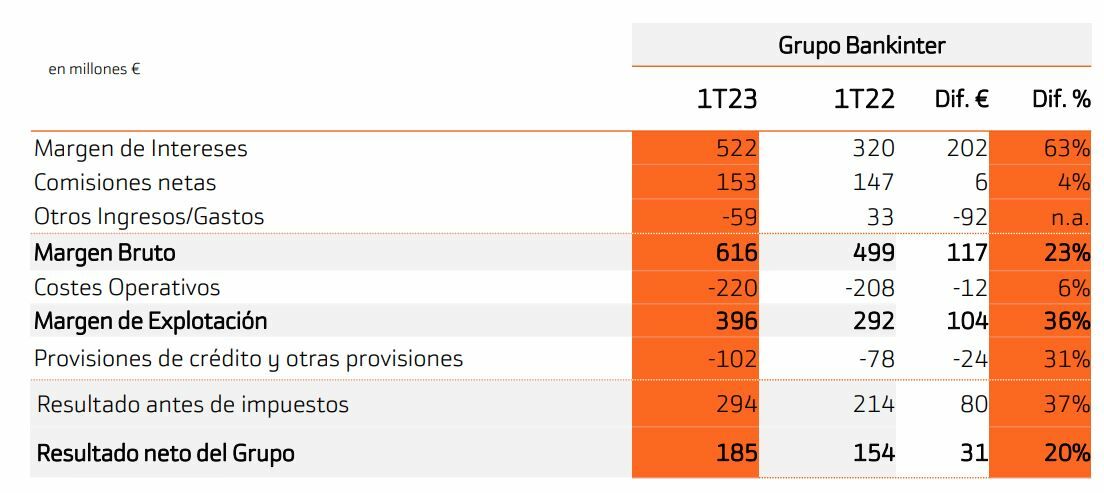

A cierre de marzo, el beneficio antes de impuestos era de 294,4 millones de euros, un 37,4% más. El banco destaca que en este primer trimestre ha asumido el pago de 77 millones de euros por la nueva tasa impositiva al sector financiero.

Volviendo a los márgenes, el banco destaca que los crecimientos son producto de las subidas de tipos de interés, de los mayores volúmenes de negocio y de una actividad comercial más orientada hacia productos de inversión, que generan más comisiones.

Así, el margen de interés alcanzó los 522,2 millones de euros en el primer trimestre, lo que representa un crecimiento del 63,2%. Además, el margen de clientes continuó con su tendencia al alza, especialmente en los dos últimos trimestres, de tal manera que pasó del 1,82% en el primer trimestre de 2022 al 2,96% que registraba a cierre de marzo de este año.

El margen bruto, por su parte, se situó a 31 de marzo en 615,9 millones de euros, lo que supone un alza del 23,3%, y ello a pesar de los mayores costes regulatorios, que suman el equivalente a un 14% del margen bruto, "con especial peso del nuevo impuesto a la banca".

Un 22% de este margen bruto procede de los ingresos por comisiones de servicio, que han sumado en estos tres primeros meses 153 millones de euros, un 4% más, con especial crecimiento de las comisiones provenientes de actividades como el negocio de cobros y pagos y el de intermediación de valores, entre otras.

En cuanto al margen de explotación antes de provisiones suma en el trimestre 396,3 millones de euros, con un crecimiento en el periodo analizado del 35,8%, tras absorber unos costes operativos que se elevan un 5,7%, si bien de forma muy inferior al crecimiento de los ingresos.

AUMENTO DE LA RENTABILIDAD

Bankinter también destaca que todas las ratios de cuenta experimentaron importantes mejoras en el periodo, que vienen a poner de manifiesto "la rentabilidad y eficiencia" del negocio de la entidad, su calidad de activos y su "solvencia reforzada".

Así, la rentabilidad sobre recursos propios (ROE) de los últimos doce meses creció hasta el 13,7% desde el 9,8% de hace un año, situándose en los niveles más elevados de los últimos años, con un ROTE del 14,5%.

Por su parte, la ratio de capital CET1 'fully loaded' alcanzó el 12,2%, lo que supone una horquilla de 4,5 puntos porcentuales de diferencia respecto al mínimo exigido a Bankinter por el Banco Central Europeo (BCE), que es del 7,73%.

En cuanto a la ratio de morosidad, se situó en el 2,18%, dos puntos básicos menos que hace un año, aunque creció en ocho puntos básicos con respecto al cuarto trimestre. La cobertura sobre esa morosidad creció hasta el 66,5% frente a marzo de 2022, si bien se mantuvo estable frente a diciembre. La ratio de mora en España era del 2,4% a cierre del periodo.

La ratio de eficiencia mejoró hasta el 35,7% desde el 41,6% de hace un año, una métrica que en España se situó en el 33,8%.

En lo referente a la liquidez, el volumen de depósitos continuó estando por encima del volumen de créditos, con una ratio del 102,6%, algo tiempo que la ratio de cobertura de liquidez (LCR, por sus siglas en inglés) media de los últimos doce meses se situó en el 198%, por encima del requisito regulatorio.

BALANCE

Los activos totales del grupo cerraron el trimestre en los 105.945 millones de euros, cifra un 4,4% inferior a la de hace un año.

La cartera de créditos sobre clientes llegó hasta los 73.074 millones de euros, lo que indica un incremento año contra año del 4,9%. De forma específica, el crecimiento de la inversión crediticia en España fue del 1,7%.

En cuanto a los recursos minoristas de clientes, cerraron el trimestre en un volumen de 74.262 millones de euros, lo que supone una caída del 1,2% frente al mismo dato al cierre de año, como resultado de un trasvase de depósitos hacia otros productos, como la renta fija o los fondos de inversión.

De hecho, el banco destaca que el patrimonio de estos productos se incrementó "de forma muy especial" en el trimestre: la renta fija aumentó su patrimonio en 3.100 millones y los fondos de inversión, en 1.500 millones.

ÁREAS DE NEGOCIO

Por áreas de negocio, el de empresas, que realiza la mayor aportación a los ingresos del grupo, presentó un crecimiento de la cartera crediticia del 2,9% en comparación con las cifras del primer trimestre de 2022, con un volumen de 30.300 millones de euros. Solo en España, el crecimiento fue del 1,3%.

El volumen de líneas ICO alcanzó un importe dispuesto de 5.800 millones de euros, donde destacaba una ratio de mora del 4,2%.

Dentro de los segmentos de empresas, Bankinter destaca la buena evolución de la actividad internacional, con un volumen de inversión de 7.600 millones de euros, un 11% superior a la misma cifra al cierre de marzo de 2022.

En banca patrimonial, el volumen gestionado ascendió a 53.900 millones de euros, un 6% más sobre la misma cifra al cierre de marzo de 2022, mientras que en banca 'retail' el patrimonio llegó hasta los 42.300 millones, 1.900 millones de euros más que hace un año, o un 5% de crecimiento. Entre ambos segmentos, suman un patrimonio global al cierre de marzo de 96.200 millones de euros.

AUMENTO DE LA PRODUCCIÓN HIPOTECARIA

En el lado del activo, la cartera de hipotecas residenciales sumaba al cierre del primer trimestre un volumen de 34.300 millones de euros, frente a los 32.000 millones de hace un año. El crecimiento en España fue del 1,9% frente al mismo periodo de 2022.

Así, la nueva producción hipotecaria, incluyendo todas las geografías y marcas del grupo, sumó 1.700 millones de euros, un 2% más que en el primer trimestre del año ejercicio.

El banco destaca que en Portugal, la cartera de inversión llegó hasta los 8.400 millones de euros, con un crecimiento anual del 17%, mientras que los recursos de clientes se incrementaron un 5%, hasta los 6.600 millones. Con todo ello, y pese a un ligero repunte de los gastos, el resultado antes de provisiones se situó en 50 millones de euros, un 159%; y el resultado antes de impuestos de esta filial, en 43 millones de euros, que representa un alza del 177%.

La cartera de inversión de Bankinter Consumer Finance ascendió a 5.700 millones de euros, un 50% por encima de la de hace un año. Del total de esa cartera, 2.800 millones corresponden a préstamos al consumo, que crecen un 37% en el año, y 1.600 millones corresponden a hipotecas comercializadas en Irlanda bajo la marca Avant Money. La cartera hipotecaria en este país ha crecido un 179% en un año.

La marca Avant Money suma, incluyendo las hipotecas, un volumen de inversión de 2.300 millones de euros, que es un 102% superior a la cifra de hace un año.

Por último, el volumen de inversión crediticia de Evo Banco alcanzó los 2.967 millones de euros al cierre del primer trimestre, un 48% por encima de las cifras de hace doce meses. Solo en el primer trimestre de 2023, su nueva producción hipotecaria fue de 299 millones de euros, un 64% más que en el primer trimestre del año anterior