Pues ya lo ves, con mar de fondo y bajando. Hoy ha sido de los bancos que más aguantaba, al principio, pero luego ha claudicado igual que sus hermanos de la banca. Salvo milagro, Bankinter puede perder tranquilamente los 5€ y el resto de bancos también pueden tener sus recortes. Cuando no es una cosa, es otra, pero a pesar de las subidas de tipos, siempre hay algo que los hace bajar. Ahora mismo el que no esté pillado lo mejor es ver a los morlacos desde la barrera y con liquidez, porque los 9000 de Trilex van a durar menos que un caramelo en la puerta de un colegio.

Análisis y perspectivas de los bancos españoles en bolsa

Tras un comienzo de año espectacular, los bancos del Ibex 35 recibieron en marzo un duro golpe en forma de pérdida de confianza de los inversores del que no todos han salido indemnes. No obstante, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

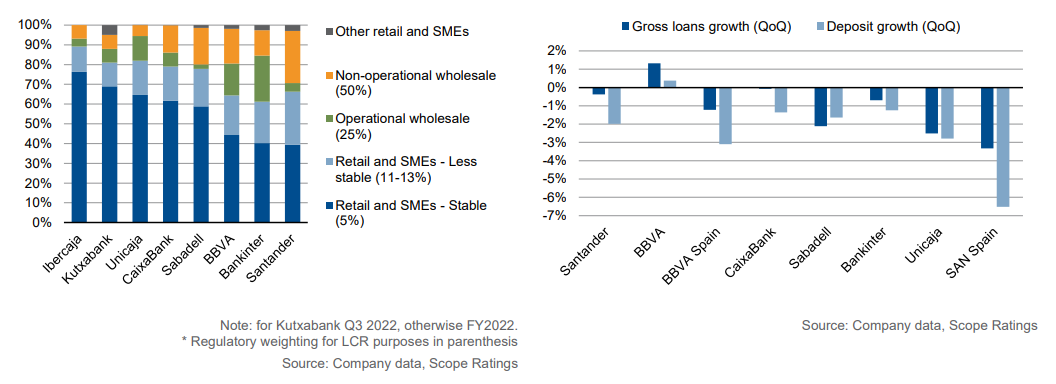

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde el 25% en el caso de BBVA, hasta más de un 40% en Unicaja Banco o Banco Santander.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de un 21,4% lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial adicional de un 25,2% en bolsa. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,16 euros.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%.

Cotización BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Unicaja Banco, de nada menos que un 46,10%. El banco andaluz se deja un 5,9% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,35 euros.

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

Cotización Unicaja Banco

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 17,2%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 41,2% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,56 euros.

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

Cotización Banco Santander

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

Apenas un escalón por debajo de estos dos se encuentra Banco Sabadell, con un potencial alcista a 12 meses de un también considerable de un 37,9% de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,38 euros. A pesar del castigo que sufrió desde mediados de marzo, el banco todavía acumula una subida de un 13,5% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 27%, con una recomendación media de comprar y un precio objetivo fijado en 4,65 euros. El valor, que fue el mejor del Ibex 35 durante 2022, acumula una subida de un 6,5% en lo que va de 2023.

Cotización Caixabank

El banco que lleva un comportamiento más pobre en el Ibex 35 este año es Bankinter, con una caída de un 8,4%, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,54 euros, un 33,6% por encima de la cotización actual.

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Está claro que los bancos que más han recibido como es el caso de Santander y Unicaja, son los que más perspectivas positivas tienen de subida. En mi opinión una subida demasiado excesiva y poco creíble.

#293

Re: Acciones de Bankinter (BKT) ¿Qué os parecen?

Raho: sabes cuándo paga Bankinter los prox divi?????.... Me refiero en junio-julio.....

El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35

El gran descuento con el que cotizan las seis entidades del selectivo tras el conato de crisis financiera empuja al alza el recorrido de la referencia bursátil española, que todavía no ha recuperado los niveles previos a la Covid.

El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35.

Nerea de Bilbao (Infografía) | El fuerte potencial de la banca abre la puerta a los 11.000 puntos del Ibex 35

El Ibex 35 va camino de cerrar las cicatrices originadas por el conato de crisis financiera de marzo. Después de acabar este viernes en los 9.495 puntos, con los que pone a tiro los máximos anuales de 9.511 puntos que registró antes del descalabro bancario con origen en Silicon Valley, la referencia bursátil española pelea por reconquistar nuevas resistencias. Salvo que aparezca otro obstáculo que ejerza de freno, la primera prueba de fuego estará en su capacidad para rebasar la citada marca, para luego batir los 10.083 puntos, barrera psicológica en la que se encontraba antes de atacarle la fiebre pandémica de Covid en febrero de 2020.

Una cota psicológica que de conseguirla, le abriría el camino para asaltar los 11.000 puntos, que es el precio objetivo a doce meses que le da el consenso de 'Bloomberg' tras las últimas revisiones, lo que se traduce en un potencial del 16,2%, con datos al cierre de los mercados este viernes. La estimación de este impulso descansa en la proyección de crecimiento que los analistas dan al sector bancario español en bolsa, que tiene una representación en el índice cercana al 30% y que jugará un papel determinante en lograr un nivel inédito desde mayo de 2017.

Ahora que los vientos en contra se han revertido y los temores a un Lehman Brothers 2.0 se han difuminado (por el momento), la posible revalorización que pueden experimentar las seis entidades dan alas al Ibex 35. "Los bancos son los que peor comportamiento han registrado, por lo que ahora trasladan su potencial a los índices", señala a La Información Federico Battaner, responsable de renta variable en Trea AM. En este sentido, destacan Banco Santander y BBVA, dos de los pesos pesados del índice, con una ponderación del 10,5% y del 8%, respectivamente, cuyo potencial ejerce de catalizador.

Imite las acciones de otros inversores de eToro en tiempo real con CopyTrader™

Copiar a un inversor no equivale a un consejo de inversión. El valor de sus inversiones puede aumentar o disminuir. Su capital está en riesgo.

En concreto, en el caso de la entidad pilotada por Ana Botín, éste asciende al 40,4%, siendo el tercer valor que más recorrido a doce meses presenta, mientras que en el segundo es de 24,1%. Todo ello pese a que estas dos firmas, que destacan por su gran presencia internacional, son de las que más pivotan dentro del sector, con un 'acelerón' del 14,9% para la entidad con sede en Boadilla del Monte y del 20,5% para el grupo capitaneado por Carlos Torres. Entre medias se cuela Banco Sabadell, que registra un 'rally' en el cómputo anual del 15,86%, con el que reduce su potencial al 34,3%.

La banca doméstica ha sufrido grandes batacazos en los últimos meses, de los que todavía no se ha recuperado, como es el caso de Unicaja Banco, que aún contabiliza una caída en lo que va de año del 8,7%. Esto le lleva a ser el valor bancario que más puede subir, según los analistas, con un posible rebote de hasta el 43,1%. De hecho, salvo Grifols, que tiene margen para escalar un 50% ante la elevada volatilidad que sufre, los expertos creen que ningún miembro del Ibex puede anotarse un avance mayor.

A medio camino está Bankinter, que presenta un potencial del 26,8%, tras dejarse un 8% desde el arranque del año, al tiempo que CaixaBank, cuyas acciones suben un modesto 2,1%, se queda algo más rezagado y le otorgan un posible ascenso del 22% con las últimas revisiones. Cabe destacar que estas dos compañías fueron junto a la firma encabezada por César González Bueno, las que tiraron del carro en el ejercicio anterior. A este respecto, las casas de análisis ya vaticinaron a principios de año que la banca sería todo un filón para el Ibex después de que en 2022 -un año nefasto para la renta variable- le ayudará a amortiguar el golpe en los mercados con un modesto retroceso del 5,56%.

El ascenso en vertical de los tipos de interés en la eurozona, donde la política monetaria expansiva no tiene visos de terminar al menos hasta septiembre, después de que el Banco Central Europeo (BCE) haya elevado los tipos de interés hasta el 4% en la reunión de este jueves, ha reforzado el interés por este tipo de valores. Todo ello a pesar de que el mercado ya descuenta que la pausa en las tasas de referencia del dinero se producirá a más tardar en la recta final de este 2023.

No obstante, la clave está en cuándo comenzará la bajada, algo que José Ramón Iturriaga, gestor y socio de Abante Asesores, descarta en el corto plazo. "Los bancos son los grandes beneficiarios de un un entorno de alta inflación, que ha venido para quedarse, y de tipos elevados", precisa. De su lado, desde Renta 4 argumentan que "el impacto positivo que tiene para el balance de los bancos el repunte del margen de intereses es superior a los riesgos asociados al deterioro económico y, por tanto, de un incremento de la tasa de morosidad".

Ojo a Cellnex y Amadeus

Con los analistas a la carrera de revisar al alza Iberdrola e Inditex, los dos bastiones del Ibex, con un peso del 15,3% y del 12,97%, después de que se acerque a los máximos de 12,5 euros tras cerrar en los 11,8 euros por acción y el gigante textil apunte a los máximos de 2017, cuando superó los 36 euros por título, frente a los 34,4 euros de ayer, que les conduce a agotar su potencial, los expertos invitan a seguir la pista a otros valores como Cellnex. La gestora de torres se ha colado en la parte alta por revalorización anual (+18,56%) y aún podría llegar a valer un 35% más.

En esta línea, también ponen el foco en Telefónica (potencial del 22,6%) después de avanzar un ligero 7% desde principios de enero, así como en los valores turísticos, entre los que destacan a Aena, que gana un 25,8% en los últimos cinco meses y medio, a los que se podría añadir otro 13,9%, según el consenso. A IAG, por su parte, le queda casi un 20% de crecimiento tras subir más de un 39%. El sector turístico ha aprovechado los vientos de cola y figura en la 'zona noble' del selectivo, lo que aboca a compañías como Meliá a acercarse a su potencial (+4,3%).

Sin embargo, también hay algunas que ya lo han agotado, como le ocurre a Amadeus tras adelantar por la izquierda en las últimas semanas al resto de empresas de su sector. El proveedor de servicios tecnológicos ya cotiza un 2,2% por encima de lo que considera la banca de inversión, hasta los 69,92 euros por título. Pero no es la única. En el momento actual, hasta un total de cuatro valores están por encima del precio objetivo. Se trata de Naturgy (-9,2%), ACS (-3,9%) y Enagás (-1,6%).

En este contexto, el selectivo acumula un 'rally' del 15,38% desde el inicio de 2023, lo que se traduce en que es el tercero que impulso ha registrado en este periodo, por detrás del FTSE MIB italiano (+17,5%) y el DAX alemán (+17,48%). Por detrás figuran el CAC francés (+14,1%) y el FTSE 100 británico (+2,56%). Con estos datos, el mapa del potencial es bastante dispar entre las plazas del Viejo Continente, para las que se espera que Milán sea la que más avance (+20,3% de potencial), junto a Londres (+18,8%) y Fráncfort (+17,1%). Esto deja en un segundo plano al Ibex (16,2%), así como París (+14%), que ha perdido algo de fuerza y está instalado en los 7.388 puntos, ligeramente por debajo de los 7.577 que le ayudaron a cosechar un nuevo máximo.

Fuente.- La Información

Hoy veo esta noticia y la verdad , no entiendo como pueden haber gente llamada experta que diga que el Trilex se vaya a los 11000, gracias al empujón de los bancos. La subida a los 11000 sería un subidón ahora mismo por mucho que suban los tipos y con la inflación como está es una quimera. Ya veremos si todo va de cara y pasa por los 10000 o antes corrige y desde los casi 9500 se da un paseíto por los 8800.