A mi entender: Las Commodities están en su tendencia alcista. Valor sigue en tendencia bajista.

Y es que ya he pretendido deciros que los Factor Risk Premia se obtienen a muy largo plazo; es decir, Value puede tirarse una decada y más con rendimientos menos satsfactorios que otras risk-premia.

Para un gestor como Paco, que es un inversor value, y que no hace style drifting como otros gestores de fondos, la consecuencia para el inversor es que está expuesto al factor risk premia value (aunque luego dentro de ésta categoría exista el Ranking de mejor a peor en una determinada ventana temporal).

COmo ya leo más arriba, es evidente que es muy dificil batir al índice de referencia, dado los elevados costes de gestión y los ocultos (derivados del turnover, que ni mucho menos debemos despreciar; pues pueden ser tan altos como los de gestión en muchos casos).

Lo bueno, es que a lo largo del tiempo se han lanzado ETFs/Índices de gestión activa con costes entorno al 0,30% obtienen retornos a largo plazo de forma sistemática, Merece la pena que lo estudieis.

En la entrevista de hace unas semanas en TDND dijo 4 ó 5 años. También comentó que cuando dijo lo mejor está por venir hace 1 año tenían potencial del 200%. De todas maneras da igual lo que digan...Por sus resultados los conoceréis.

Loving Málaga

#30528

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

¿qué es lo que hay que estudiar?

#30529

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Tienen gestión colegiada?

#30530

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Esa otra línea de Inversión, de la formación de carteras basadas en Primas de Factores de Riesgo y Smart Beta ETFs. Inversión sistemática, con la que "reemplazar" la típica gestión activa basada en la selección de gestores de fondos activos.

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Quark1

Lo de siempre. Para quien le interese...

"Realizando este tipo de informes-análisis-resúmenes, se tiene la impresión de encontrar una tendencia clara y una consecuencia no menos contundente.

No hay grandes descubrimientos ni de petróleo, ni de cualquier otro metal-mineral vital, suficientes para reponer el consumo normal. La consecuencia es un proceso de agotamiento de los descubrimientos ya existentes, por exceso de perforación en el caso del petróleo y por reducción de la concentración de los elementos en las minas ya desarrolladas.

Esta aceleración hace que no sea visible un problema acuciante, que se presentará de forma abrupta. El agotamiento está muy avanzado y la demanda sigue subiendo, por lo que en algún momento no muy lejano, el diferencial entre la oferta y la demanda se hará tan grande, que ni los inventarios, ni los precios altos, serán suficientes para balancear la ecuación y en ese momento, comenzará el inevitable acantilado Séneca.

Señales ya existen, pero parece que la crisis en los países del tercer mundo, no llama la atención a los del primero, por considerar habitual y recurrente, esa situación. No sé hasta que punto se puede considerar normal que un país como Sudáfrica, tenga cortes de electricidad diarios de hasta doce horas."

Perspectiva 2025-2030. Parece mucho peor de lo que nos cuentan.

La historia de la humanidad nos cuenta la sucesiva aparición de civilizaciones que nacen, crecen, se desarrollan hasta su límite y terminan muriendo. Después, cada cierto tiempo surge otra nueva civilización y con distintos tamaños, repiten las mismas fases.

Como hecho diferencial, en los dos últimos siglos, el crecimiento económico se ha disparado hasta extremos jamás vistos. Un gráfico ilustra la diferencia con una historia de 2.000 años.

¿Por qué en los imperios egipcio, griego, romano, musulmán, no hubo este crecimiento exponencial?.

La respuesta sencilla son los combustibles fósiles, particularmente, el petróleo.

El uso masivo del crudo ha permitido liberar la mayor parte de la población, dedicada a tareas agrícolas, para progresar mediante el avance tecnológico, al tener tiempo para estudiar e investigar, gran parte de las personas que antes no podían hacerlo al dedicar su tiempo a la agricultura.

Al mismo tiempo, el transporte global, la mecanización de las grandes obras públicas, el avance de la minería, ha permitido un salto de calidad y cantidad en la capacidad de crecimiento de la población y de la renta per cápita, mientras la esperanza de vida se incrementaba notablemente.

Obvio es decir, que si la fuente de este crecimiento desaparece, es imprescindible hallar un sustituto de parecidas características, para mantener el crecimiento. Incluso si se descubre, la lógica nos dice, que este crecimiento no puede llegar al infinito, pero ese es otro tema.

La llegada del peak oil, nos deja contra las cuerdas. Es necesario encontrar otro sistema energético tan bueno como el de los combustibles fósiles para evitar un hundimiento acelerado.

El cobre como elemento vital de la transición energética.

La opción elegida, al menos de momento, es la transición energética hacia la electrificación total del nuevo sistema.

Hay muchos peros a esta transición, pero es preciso centrarse en uno concreto para saber que es simplemente inviable, alcanzar un 100% de transición energética.

El nexo común entre las distintas energías (eólica, fotovoltaica), las redes de infraestructura, los sistemas de transporte y en conjunto, la electrificación de todo el sistema, es el cobre. Sería la plata, si fuera más abundante (al ser el mejor conductor de electricidad que existe), pero en ausencia de ella, el cobre es el segundo mejor conductor, con una abundancia interesante (también podemos hablar de los problemas del zinc, plata, níquel, etc, pero mejor condensar los problemas en un solo elemento vital).

El problema es que la producción mundial de cobre es suficiente para mantener el uso actual, pero la transición exige un notable incremento de la cantidad de cobre requerida y la primera fase completa de electrificación, todavía no permite el reciclaje (los nuevos molinos, paneles solares, coches eléctricos todavía tienen una vida útil de decenas de años).

Así que debemos extraer ese cobre de los nuevos y viejos yacimientos.

Aquí llegamos al mismo problema que nos encontramos en el petróleo. Hace tiempo que el ritmo de los descubrimientos ha caído en picado.

Como no hay nuevos descubrimientos, las empresas utilizan sus reservas ya conocidas (y algunas en desarrollo) para traer nuevos suministros al mercado. Pero la falta de nuevos descubrimientos obliga a reducir la ley de corte, para aumentar la producción, aún asumiendo nuevos costes, tanto monetarios como energéticos.

De esta forma, la concentración de las minas por tonelada va decreciendo paulatinamente, acercándonos al límite físico.

En muy poco tiempo, no será posible aumentar las reservas de esta forma y en cambio, la demanda, debido a la transición, crece muy rápidamente.

Como también ocurre con el petróleo, los inventarios van cayendo poco a poco.

Todo esto y mucho más, lo pueden encontrar en este excelente informe.

Y ahora llegamos a las previsiones de oferta y demanda.

La demanda sabemos que va a subir con fuerza, si queremos desarrollar la incipiente transición energética. En cambio la oferta tiene muchas limitaciones, porque el desarrollo de una nueva mina tarda más de diez años.

Por eso, las perspectivas coincidentes de los analistas presentan gráficos parecidos a este.

Es decir, exceso de oferta hasta 2024, con una caída extraordinaria a partir de 2026, incluso si añadimos los proyectos en marcha (línea azul clara).

El gap en 2030 es demencial y seguramente muy parecido al que veremos en el petróleo, entre la oferta menguante y la demanda (virtual) creciente.

Este tipo de gap, nunca se dan en la realidad, porque no existen inventarios suficientes para cubrirlos, por lo que si la oferta no puede subir, la demanda tendrá que bajar.

Problema combinado de la escasez de petróleo y el gap entre demanda-oferta de cobre.

Tanto en el caso del petróleo como en el cobre, las soluciones a la caída de la oferta han sido similares. En el caso del petróleo se ha procedido a la sobre explotación de los grandes yacimientos supergigantes, con una perforación horizontal continua, para evitar que el decline aumentara y mantener lo más alta posible, la producción. En el caso del cobre, la ausencia de nuevos desarrollos se ha compensado reduciendo las leyes de corte, aumentando las reservas y la producción a costa de incrementar los costes, al extraer cobre de muy baja concentración.

Ambos casos tienen sus límites y terminarán causando un descenso en picado, cuando la sobre-perforación termine y las leyes de corte no puedan bajar más. No obstante, mientras la demanda no se dispare, seguiremos jugando con este sistema (bajar las leyes de corte, la sobre perforación en el caso del petróleo y la reducción de inventarios), pero si como todo indica, la demanda aumenta notablemente, ya no será posible mantener el balance oferta-demanda. En un primer momento, los precios deberían subir, pero con los BC atados por la inflación, estos incrementos dañarían de forma irreparable, la economía mundial.

Shale oil

En el caso del petróleo, el shale oil ha mantenido el crecimiento en la producción casi en solitario desde 2011, por lo que el descenso en la extracción de shale oil, marcará el ocaso de la producción en USA y en el mundo. En esta imagen se ve muy claro. La línea negra es la producción de crudo convencional y la línea roja es la producción convencional más la procedente del shale oil americano, hasta 2020. Sin el shale oil, la producción convencional no ha podido crecer desde 2005 (no se tiene en cuenta LGN, biocombustibles y ganancias de las refinerías, porque no son petróleo).

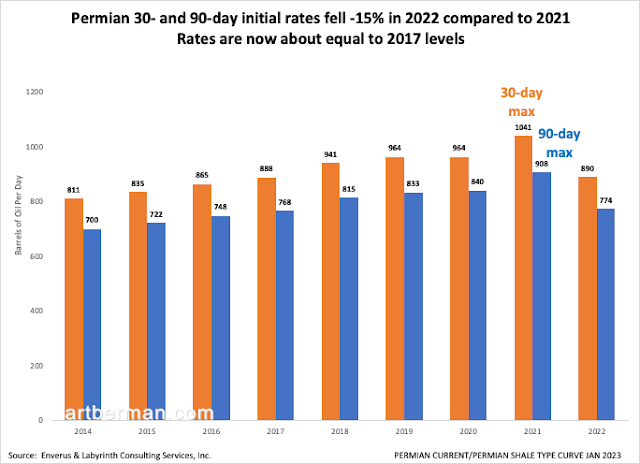

Las últimas noticias hablan de un fuerte descenso de la productividad del Pérmico en 2022, única cuenca donde la producción de petróleo se ha mantenido al alza desde 2020.

Cuando llegue el momento (no se puede poner una fecha concreta, aunque el periodo 2025-2030 encaja bastante bien) nos encontramos entonces con el verdadero problema. Ni el petróleo puede crecer, ni la producción de cobre puede seguir la demanda, en cuyo caso, la cantidad de energía aportada al sistema decrecerá con fuerza en los próximos años, hagamos lo que hagamos. Y la magnitud es preocupante, porque el ahorro en eficiencia que se pueda preparar, puede servir para Occidente, donde malgastamos mucha energía, pero es insuficiente en el desarrollo inicial de todo el sudeste asiático.

Además la posible escasez de petróleo afecta indirectamente la extracción de cobre, formando una retroalimentación peligrosa, característica del final del crecimiento en un sistema complejo.

Este excelente análisis, combina el problema del petróleo con la necesidad de cobre para llegar a la misma conclusión.

Otro problema casi irresoluble es la escasez de diésel.

Un barril de petróleo proporciona las mismas cantidades de productos, con alguna pequeña diferencia según el tipo de crudo y la refinería.

Aunque elimináramos todo el consumo de gasolina del mundo, el número de barriles para producir la actual cantidad de diésel, seguiría siendo el mismo, porque cada barril produce alrededor de un 27,4% de diésel. Es decir, hoy consumimos 83 millones de b/d para producir diésel, gasolina etc. Si mañana no necesitáramos ni una sola gota de gasolina, seguiríamos dependiendo de esos 83 millones de b/d, para generar el diésel que usan camiones de gran tonelaje, tractores, etc. No existe un proceso que elimine toda la gasolina y la convierta en diésel.

Y los LGN, biocombustibles no producen diésel, por lo que su incremento tampoco nos ayuda. Algunos todavía piensan que si conseguimos ahorrar 30 millones de b/d de gasolina, también ahorraremos 30 millones b/d de petróleo y nada más lejos de la realidad.

Otros factores importantes.

Otros factores que contribuyen a empeorar el problema es la disminución agresiva de la TRE (tasa de retorno energético) del petróleo y la dependencia de las importaciones (en lugar de la producción total de petróleo).

Estamos asistiendo al despegue de India y al fin de los confinamientos en China, por lo que estos países van a liderar el consumo energético en esta década, justo cuando la oferta va a decrecer con fuerza.

"La búsqueda de crecimiento y ganancias es fuerte en Asia, y las empresas más pequeñas y las empresas más grandes probablemente deberían considerar invertir en la región o aumentar la productividad de la inversión allí. El pronóstico del FMI en general predice que esta será una tendencia de tres años, con datos adicionales necesarios para extender estas estadísticas más allá de 2025. Sin embargo, en general, parece que la recuperación, la demanda y la rentabilidad globales serán más rápidas y profundas en Asia en los próximos años."

Al mismo tiempo que el balance energético está desequilibrado, un nuevo bloque oriental ha decidido crear una nueva moneda con respaldo, diferente al sistema fiduciario (sin respaldo) que manejamos en Occidente. La escasez evidente de materias primas es el origen del cambio. No se van a aceptar como medio de pago, monedas creadas en la impresora de los BC occidentales y cuando se instaure este nuevo sistema, el problema será doble.

Por un lado existirá una escasez manifiesta de materias primas. Por otro, se exigirá el pago en monedas distintas al euro-dólar. Incluso si comenzamos inmediatamente un ajuste del consumo, la escasez será evidente en la segunda parte de la actual década, al mismo tiempo que no podremos aumentar la deuda en euros o dólares, como hemos venido haciendo en los últimos cincuenta años.

El giro en la economía mundial es inevitable y en Occidente nos coge muy endeudados, con una serie de burbujas por explotar y un estado del bienestar que ya no podemos pagar.

Se necesitan medidas muy, muy drásticas y con seguridad las veremos implementar en los próximos dos o tres años, antes de que comience el ajuste energético referido.

Peligro en el crecimiento de las ventas de eléctricos.

No puede sorprender (o quizás si) que los países más avanzados en el desarrollo del coche eléctrico hayan retirado las subvenciones, ocasionando fuertes caídas en las ventas de coches eléctricos en Enero de 2023. Habrá que verificar como siguen las ventas en los próximos meses, después de la acumulación de Diciembre 2022 y el hundimiento natural de Enero.

Por cierto, si se prohíbe la compra de coches de gasolina y diésel, al mismo tiempo que se retiran las subvenciones a los eléctricos, ¿quién va a comprar un coche en el futuro?.

Conclusión.

El periodo 2025-2030 marcará el inicio del decrecimiento energético global, aunque la crisis hace tiempo que se inició. Solo por recordar y sin retrotraernos a 2008, una secuencia nefasta tiene este desarrollo.

Peak oil. Noviembre 2018.

Crisis de los repos en USA que marca la explosión monetaria por parte de los BC. Septiembre 2019.

Crisis pandemia. Enero 2020

Ruptura cadenas de suministro. Verano 2020.

Comienzo de una inflación agresiva. Mediados 2021.

Crisis energética europea. Último trimestre 2021.

Inicio caída de la bolsa . Noviembre 2021 Nasdaq.

Crisis renta fija. 2022 fue el peor año de los últimos cien.

Invasión Ucrania. Febrero 2022.

Subida agresiva de los tipos de interés en todo el mundo. Todo 2022.

Pérdida poder adquisitivo salarios, frente a la inflación. Todo 2022

Contracción créditos bancos. Inicio 2023.

Estamos en esa fase de la crisis, donde nada es evidente porque se hacen todos los esfuerzos necesarios para seguir hacia delante, parcheando mientras se pueda, cada nuevo hito que se produce.

Señoras y señores, no hay alternativas buenas.

La mejora de la eficiencia será instalada progresivamente y si no es suficiente, será imprescindible un control exhaustivo para evitar el caos y el decrecimiento energético abrupto.

La moneda digital, el carnet digital y el pasaporte digital formarán un sistema de control para redistribuir adecuadamente la escasez de recursos y hacer frente a la emergencia "climática-pandémica-cibernética" que ya nos afecta.

Como siempre digo, es solo una opinión, que vale tanto como la de cualquiera de ustedes.

Saludos.

#30532

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Es la séptima mayor reserva de este mineral del mundo

Loving Málaga

#30533

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Quark1

Ahora quería presentaros este gráfico.

Es la representación por rentabilidad del bono a 10 años americano.

Solo se ven dos grandes movimientos.

El primero es alcista desde el 4% en los entornos de 1960 hasta el 15% en 1981.

El segundo es bajista desde ese mismo año 1981, hasta principios de 2020 en la zona del 1%.

Los movimientos y las tendencias seculares son enormes en este mercado. Por eso es importante detectar los cambios de tendencia y a comienzos de 2020, parece darse el inicio de otro movimiento alcista, que visto los anteriores, podía tener una duración importante.

La inercia de un movimiento que ha durado cuarenta años cuesta superarla. Durante bastante tiempo es normal pensar que la inflación volverá a descender y los tipos caerán a zonas más bajas, volviendo al periodo 2008-2020 de tipos extremadamente bajos. Puede ser.

Este otro gráfico lo traje el otro día.

Marca la relación entre el índice GSCI de materias primas y el S&P 500. También marcó mínimos a principio de 2020 y ha comenzado una pequeña subida, menor que la de los bonos, pero apreciable en el gráfico.

Si relacionamos los dos gráficos, nos podrían advertir de un periodo de subidas de las materias primas, subida sostenida de la inflación, subida de los tipos de interés y bajada del S&P 500. No podemos olvidar que desde 2008, la mayor parte de la subida del S&P 500 ha venido de la mano de las FAANG (tecnológicas) y tampoco sería muy raro una fuerte corrección de estos valores, al subir los tipos en tendencia.

Quizás sea muy pronto para matar la inflación y descontar un recuperación salvaje de las tecnológicas.

Solo una opinión.

Saludos.

#30534

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

... Value puede tirarse una decada y más con rendimientos menos satsfactorios que otras risk-premia....

Bajo mi humilde opinión, Parapan Palmarés no dispone de tanto chance para dar resultados. 10 años más de supina incompetencia supondría mucho antes la desaparición del chiringo.

Loving Málaga

#30535

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Italia impulsa los bonos para pequeños inversores El Tesoro italiano se está apresurando este año a emitir bonos aptos para pequeños inversores, con la esperanza de llenar un vacío que pronto dejará el Banco Central Europeo El Ministerio de Economía italiano anunció el lunes que emitirá un nuevo bono ligado a la inflación "BTP Italia" para pequeños inversores del 6 al 9 de marzo, antes del periodo tradicional de abril-mayo elegido en la última década.

También ha dicho que está considerando otros instrumentos dedicados a los ahorradores nacionales, como parte de una estrategia para poner más de su enorme deuda pública -proporcionalmente la segunda más alta de la zona del euro- en manos italianas.

"Queremos reducir nuestra dependencia de los acreedores extranjeros aumentando el número de italianos y residentes italianos que poseen nuestra deuda pública", declaró el jueves la primera ministra de Italia, Giorgia Meloni.

¿Os acordáis de cuando nuestro lider y guía comparaba CIR con Orpea?

¿Pensáis que esto tiene algo que ver con los avistamientos en USA, Canada, Chile, Güertomuro, etc? (Avistamientos de (P)UF(F)OS cotizantes si identificados)

Loving Málaga

#30540

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

@Zackary

No la entiendo La respuesta es muy técnica y es de difícil comprensión Gracias Saludos

Respuesta del Banco al PJE Seguro plan jubilación extraordinario

la fiscalidad es de rendimiento del capital mobiliario, con un reductor del 14,28%.

El coeficiente reductor del 14,28%, será aplicable al rendimiento derivado de la parte del capital diferido o rescate en diferimiento (total o parcial) correspondiente a las aportaciones satisfechas antes del 31/12/1994, que se hubiera generado hasta 19/01/2006 (*), por cada año de permanencia desde el pago de la aportación hasta la fecha de 31/12/1994.

En Territorio común, desde 01/01/2015 el reductor del 14,28% se aplica sobre un importe máximo de 400.000 euros de capitales percibidos por un mismo contribuyente. A estos efectos será necesario que el cliente comunique a la aseguradora el importe total de los capitales percibidos desde 01/01/2015 sobre cuyo rendimiento se hubiera aplicado esta ventaja fiscal.