#13033

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

TK las tiene promediadas a unos 7$ y Aryzta a 25$.

El precio de entrada inporta y mucho.

Freedom is driven by determination

TK las tiene promediadas a unos 7$ y Aryzta a 25$.

El precio de entrada inporta y mucho.

Freedom is driven by determination

Nunca me ha entusiasmado y el pelucas puede fastidiar bastante a Cameco.

Veo otra acciones mucho más faciles

Freedom is driven by determination

En este caso yo me estoy fijando en Energy Fuels es americana y es la que suministraría a los americanos. Pero es verdad que la rubia se supone que se lleva bien con Putin y no querrá dejar de comprarle el Uranio.

Aryzta se llevará una pequeña galleta cuando llegue el oso, pero tampoco creo que sea gran cosa. Luego subirá y subirá, pero no espero un rally precisamente... Échale años. Ojalá fuera al revés, obviamente...

Parece que de los competidores de Aryzta u otras empresas del sector...

Flowers Foods es un negocio con márgenes bajos, también con bastante deuda y "para principiantes". Sólo está en EE.UU., su cotización va subiendo leeeeeeeeentamente a lo largo de los años. Parece que no da para más.

Bimbo es laes el proveedor de pan de Burger King. Tuvo su máximo absoluto en 2016 y desde entonces cae en en picado. desde 58 a 39.

Ebro Foods, aunque pequeñita en comparación con las otras tiene su aquel, peeeeero... desde que hizo su máximo en 2016, está en un sube y baja y de ahí no sale 20-->19.

Hostess Brands quebró y un fondo de inversión la resucitó. Hizo su máximo en 2017 y desde entonces parece que se ha estabilizado. De 17 --> 13-14. Su producto estrella, los twinkies esos, son por lo visto bombas de colesterol y no están muy de moda.

Realmente esperaba ver a alguna de estas subir como la espuma, pero va a ser que no... Por lo menos hasta que la pasta deje de centrarse obsesivamente en las FAANG-T.

Ayer me puse con el Inversor Ingeligente de Graham y la primera en la frente. El subidón de la aviación en los años 40 y 50. Sus correspondientes fondos de inversión, la locura colectiva... Y la quiebra. Tonto el último.

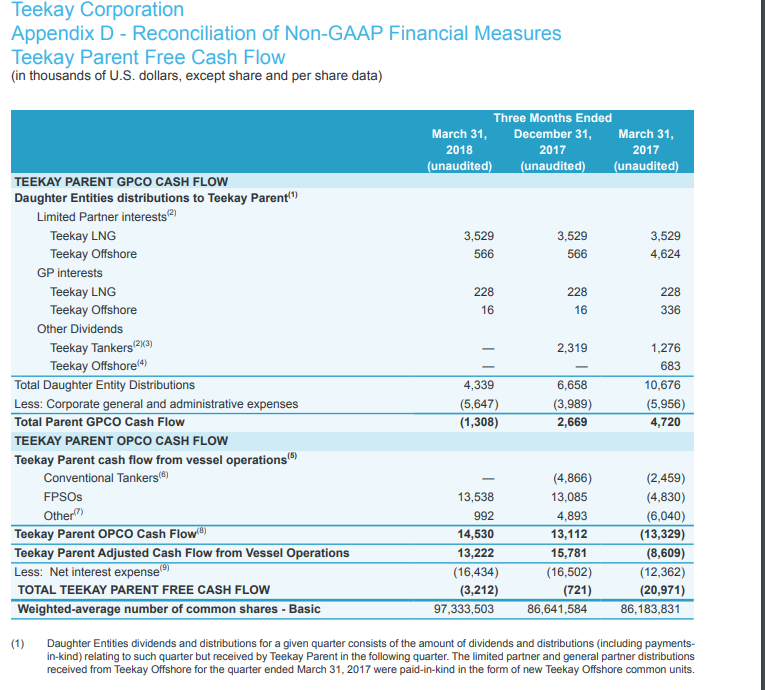

Todavía algunos desafíos financieros para Teekay Corporation

Las garantías de préstamos de $ 252 millones están afectando el rendimiento de las acciones.

Las distribuciones y los ingresos de los barcos de propiedad no exceden los gastos. Por lo tanto, no existe un flujo de efectivo operativo no consolidado en un sentido tradicional.

Si los mercados atendidos por Teekay Tankers continúan siendo débiles, entonces Teekay Tankers podría verse estresado financieramente.

Teekay puede ser incapaz de cumplir con su obligación de garantía de préstamo debido a una falta actual de ingresos.

Teekay tiene más de $ 200 millones en efectivo, pero la compañía matriz utiliza parte de ese efectivo para compensar la falta de flujo de efectivo operativo.

Esta idea se discutió en mayor profundidad con los miembros de mi comunidad de inversión privada, Oil & Gas Value Research .

El futuro se ve mucho menos complicado para Teekay Corporation ( TK ) ahora que Teekay Offshore (NYSE: TOO ) está en mejor forma y la compañía emitió bonos convertibles y en acciones para liquidez en enero de 2018. Sin embargo, el flujo de efectivo primario no consolidado sigue siendo deficiente y todavía hay algunas obligaciones importantes si la situación actual de Teekay Tankers ( TNK ) se deteriora mucho más. La falta de un catalizador inmediato para propulsar la acción combinada con la debilidad aparente en los mercados atendidos por Teekay Tankers puede consignar la acción a la caseta del Sr. Market.

Teekay Tankers se fusionó y luego suspendió su distribución mínima para ahorrar efectivo. Aun así, el saldo de efectivo disminuyó un poco en el primer trimestre. Una recuperación siempre ha estado a la vuelta de la esquina. Pero a veces las recuperaciones casi planean deliberadamente ser lo más dolorosas posible para las compañías que luchan. La falta de flujo de efectivo en Teekay combinado con las obligaciones de pagar algunas de las deudas de Teekay Tankers en caso de que Teekay Tankers no pueda atender adecuadamente sus propias deudas, puede ser más crítico que los valores de los activos en el balance general.

"Las condiciones actuales del mercado limitan nuestro acceso al capital y nuestro crecimiento".

"Hemos garantizado una deuda significativa de algunas de nuestras Entidades Hija Controladas, y estaremos directamente obligadas a realizar pagos relacionados si las Entidades Hija Controladas incumplen sus obligaciones de pago. Tenemos obligaciones garantizadas en virtud de ciertas líneas de crédito de Teekay Tankers. 31, 2017, el saldo total pendiente en dichas líneas de crédito fue de $ 252.7 millones. Si Teekay Tankers no cumple con el pago de estas obligaciones, estaremos obligados a realizar los pagos requeridos ".

Las citas que se muestran arriba son del informe anual de Teekay. Estas líneas pueden indicar una mayor dilución para los accionistas de Teekay en determinadas circunstancias, así como una posible crisis de liquidez en el peor resultado posible. El hecho de que la empresa deba revelar tales posibilidades no significa que la peor situación ocurra automáticamente. Muchas veces, el futuro cercano pasa sin ninguna referencia a una divulgación como esta. De hecho, una divulgación como esta a menudo se elimina cuando las condiciones de la industria mejoran y la recuperación se completa. Esa eliminación a menudo ocurre sin ningún daño a la empresa matriz.

Sin embargo, según la mayoría de las cuentas, los mercados atendidos por Teekay Tankers están bastante deprimidos en este momento. Por lo tanto, el peligro de la necesidad de que la empresa matriz tenga que pagar las obligaciones de Teekay Tanker garantizadas por el padre es mucho más elevado de lo normal. Hasta que Teekay Tankers pueda reparar adecuadamente su balance general y su flujo de caja, el mercado estará muy preocupado por esta obligación contingente de la compañía Teekay Parent.

Fuente: Primer trimestre de Teekay Corporation, 2018, comunicado de prensa de ganancias

El mayor problema parece ser la falta de flujo de efectivo no consolidado de las operaciones a nivel de la empresa matriz. La diapositiva anterior detalla el flujo de caja de la empresa matriz. Actualmente no hay suficiente flujo de efectivo para cubrir los gastos generales de la empresa matriz. Por lo tanto, parte del saldo de caja actual debe usarse para mantener en funcionamiento las operaciones de la empresa matriz. Ninguna de las compañías subsidiarias en las que la empresa matriz tiene un interés puede aumentar las distribuciones a la empresa matriz y otros accionistas. Por lo tanto, el estado de flujo de efectivo consolidado es casi inútil para determinar el estado financiero de la compañía matriz.

En teoría, Teekay puede vender algunos de los buques restantes que posee para pagar en efectivo o incluso vender algunas de las tenencias de acciones o unidades comunes en las compañías en las que Teekay administra o tiene inversiones. Sin embargo, el acuerdo de crédito de línea de crédito bancario es al menos parcialmente basado en el valor de mercado de las inversiones en cada una de las compañías administradas o invertidas en.

Varias de las compañías como Teekay Offshore ( TOO ) y Teekay LNG Partners ( TGP ) parecen estar en el camino de la recuperación. En algún momento en el futuro, ambos podrían aumentar las distribuciones a los accionistas (o tenedores de participaciones) lo que muy probablemente convertiría el flujo de efectivo de actividades operativas e inversiones lo suficientemente positivas como para cubrir gastos generales y tener un exceso de flujo de caja para otros fines corporativos.

En este momento, sin embargo, la empresa matriz está en condiciones de garantizar préstamos o deudas de Teekay Tankers ( TNL ). Teekay Tankers brinda servicios a un mercado que realmente aún no comenzó a recuperarse. De hecho, la empresa eliminó recientemente su distribución mínima para ahorrar dinero mientras persiste la actual desaceleración.

En caso de que la recuperación de los mercados atendidos por Teekay Tankers comience a recuperarse, entonces las garantías de préstamos no serán significativas para el futuro de la empresa matriz. Pero si la debilidad actual de esos mercados persiste hasta el punto de que Teekay puede necesitar ayudar a Teekay Tankers antes de que las otras inversiones eleven sus distribuciones, entonces podría haber algunas repercusiones financieras serias.

Teekay vendió recientemente bonos convertibles y acciones que diluyeron a los accionistas actuales. Se podría anticipar una mayor dilución para los accionistas si Teekay Tankers continúa teniendo problemas con las débiles condiciones del mercado antes de que las otras compañías puedan aumentar sus distribuciones a la empresa matriz. Una consideración adicional es que la deuda no vence durante unos años, pero sin un flujo de efectivo actual no hay forma de prepararse para ninguna deuda vencida en el futuro. Claramente, la corporación Teekay necesita algunas cosas para evitar una mayor dilución de accionistas o una crisis financiera causada por las luchas de Teekay Tankers.

Parece que no hay pronóstico de grandes ganancias en el año en curso. Las recuperaciones están en marcha tanto para Teekay Offshore como para Teekay LNG. Pero las recuperaciones a menudo tienen una forma de estresar a las compañías con problemas financieros. Teekay tiene un colchón de efectivo en este momento. También hay una línea de crédito. Pero en algún momento los prestamistas querrán la capacidad de atender adecuadamente la deuda a nivel de la empresa matriz. Los préstamos basados en activos solo pueden obtener la compañía hasta el momento.

Por lo tanto, la debilidad actual del mercado que está afectando el rendimiento de Teekay Tankers probablemente afectará el rendimiento de las acciones de Teekay. La amenaza actual planteada por los mercados débiles de Teekay Tankers parece mucho más inmediata y potencialmente amenazante. Como resultado, la acción de Teekay podría continuar su tendencia a la baja actual. Puede haber mejores oportunidades de compra en el futuro si la situación actual persiste por más tiempo de lo que el mercado espera.

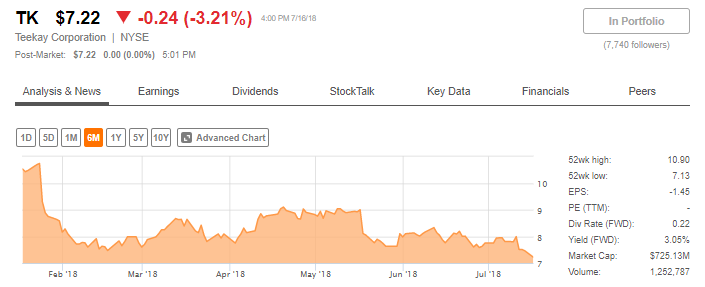

Fuente: sitio web Seeking Alpha 16 de julio de 2018

COMO SE MUESTRA ARRIBA , la acción ha estado bajando constantemente desde el aumento de capital y la oferta de deuda actual. Los inversores pueden querer evitar este problema hasta que sea obvio que una de las compañías administradas aumentará significativamente la distribución, o está claro que los mercados atendidos por Teekay Tankers se han recuperado lo suficiente como para que las garantías de préstamos sean un punto discutible.

Actualmente, Market pone mucho énfasis en el crecimiento o en una buena historia sobre el crecimiento futuro. El potencial de recuperación en Teekay ha sido agonizantemente lento en materializarse. El ritmo de ese caracol no parece acelerarse pronto. Por lo tanto, los más de $ 250 millones en garantías de préstamos parecen ser la preocupación más inmediata hasta que Teekay pueda demostrar una fuente de ingresos confiable que excede por mucho los gastos generales y que atiende adecuadamente su carga de deuda.

Hay que tener en cuenta todo lo comentado en este análisis. Si de aquí a Noviembre no se ve una recuperación clara de Tanker, la posibilidad de que TGP eleve las distribuciones puede tomar fuerza de nuevo si TK se ve con la soga al cuello para atender las deudas de Tanker.

Otra en la frente para la tesis de J. Mintzmeyer.

De todas formas, el anterior post no vale nada una vez que se venda al menos 1 FPSO.

PEro esa potencial falta de liquidez quitaría potencial a TK.

Freedom is driven by determination

Bueno es otra teoría a tener en cuenta. No debemos perder de vista a la situación de Tanker. Una posible solución sería elevar dividendos en TGP. No sé. Es una situación complicada la que tiene ahora mismo el managment.

Vender esos barcos también quitaría potencial a TK. ¿o no?

Si se lo gastan de mala manera, tapar agujeros, sí.

Freedom is driven by determination