El CEO de Telefónica prevé que los buenos resultados en España continúen en el segundo trimestre

El consejero delegado de Telefónica, Emilio Gayo indica que el "excelente desempeño de Telefónica España en el primer trimestre continuará en el segundo".

En cuanto a su actuación internacional, ve "un claro valor en el desarrollo de la fibra en Reino Unido", y señala que su prioridad en Alemania "es el crecimiento orgánico".

Por otro lado, Laura Abasolo, directora de finanzas de la compañía, explica que la deuda neta se reducirá a 25.800 millones de euros tras la venta de la filial peruana y la firma de una operación vinculante en Colombia.

La OPEP espera menor crecimiento de la oferta de petróleo de los rivales en 2025 por la caída de precios

La OPEP recorta su previsión de crecimiento de la oferta de petróleo procedente de Estados Unidos y otros productores no pertenecientes a la OPEP+ este año y espera un menor gasto de capital tras la caída de los precios del petróleo.

El suministro procedente de países ajenos a la Declaración de Cooperación -nombre formal de la OPEP+- aumentará en unos 800.000 barriles diarios en 2025, según el informe mensual de la OPEP, frente a los 900.000 barriles diarios previstos el mes pasado.

A su vez, mantiene sin cambios sus previsiones de crecimiento de la demanda mundial de petróleo en 2025 y 2026, tras las reducciones del mes pasado.

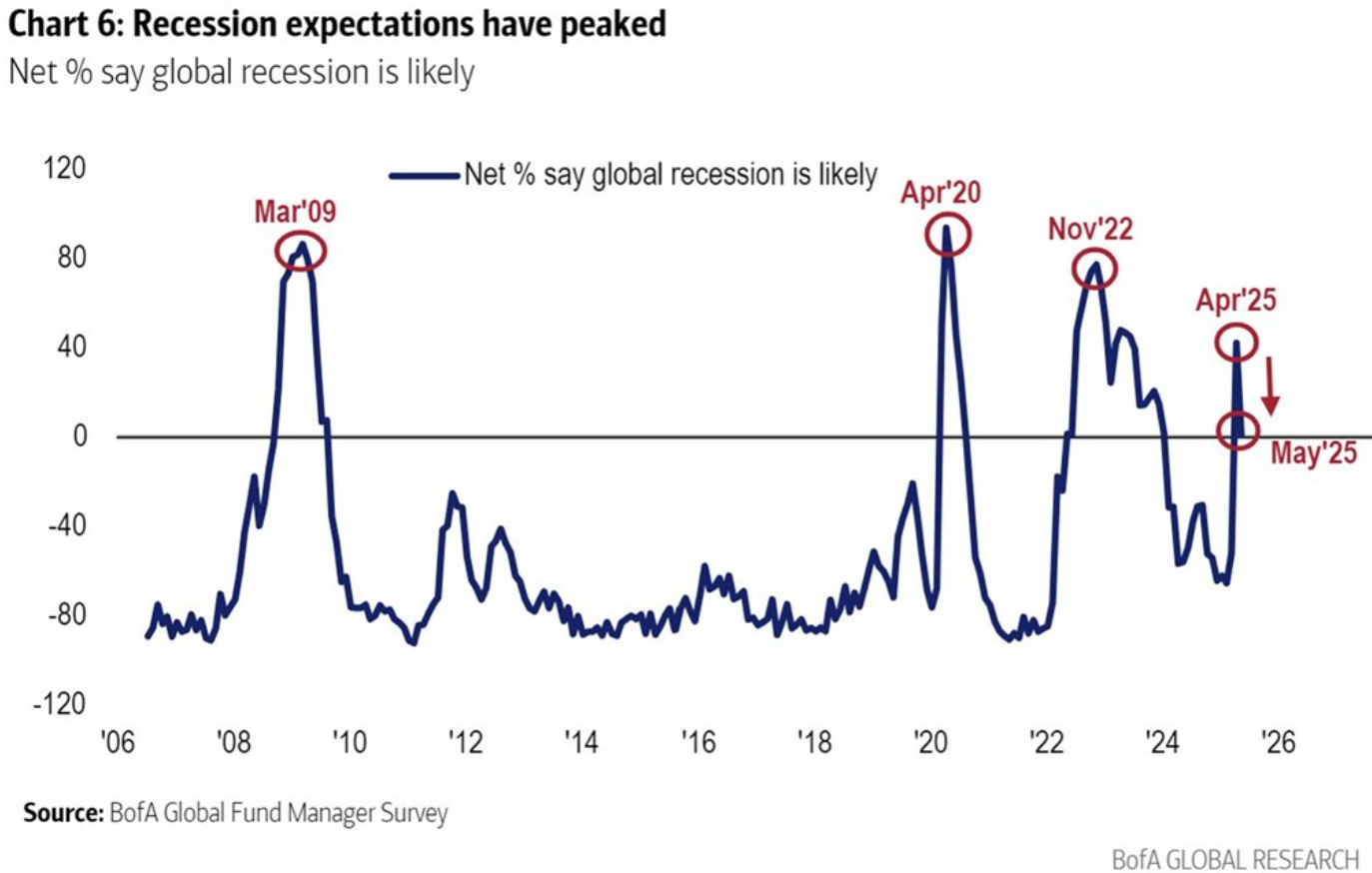

Las expectativas de recesión mundial caen entre los inversores profesionales

Sólo el 1% de los inversores institucionales ve ahora probable una recesión mundial, frente al 42% de abril, según una encuesta de BofA realizada entre el 2 y el 8 de mayo a 174 gestores de fondos con 458.000 millones de dólares en activos.

Buenas noches. La incertidumbre sobre la política comercial continúa disminuyendo, lo que permite a la renta variable mantener el rebote: SPX +0,10%, NDX +0,57%, Dow -0,21%, Russell -0,88%. Hoy no hubo ningún dato ni noticia que pudiera actuar como catalizador en el mercado, por lo que vimos una acción del precio muy plana, ligeramente a la baja de forma generalizada (amplitud negativa), pero sostenida por los «maravillosos 7», que suben un 9% en la semana. Esto hizo que el Nasdaq tuviera un rendimiento muy superior en la sesión. El VIX, aunque subió hoy, vale la pena señalar que en las últimas dos semanas se ha registrado el tercer retroceso más grande en volatilidad implícita en la historia. Sin embargo, la señal de alarma se encuentra en los mercados de renta fija. El rendimiento a 10 años superó el 4,50% y el rendimiento a 30 años ahora se cotiza al 4,97%, igualando el máximo de cierre de enero (y volviendo al nivel más alto desde noviembre de 2023). Las expectativas de recortes de tasas continuaron cayendo (ahora hay menos de dos recortes descontados en los precios para 2025). El dólar logró recuperar pérdidas de la sesión asiática y europea, lo que afectó al oro, que sufrió otro duro golpe hoy y volvió a caer por debajo de los 3.200 dólares y de sus mínimos de un mes. Bitcoin cayó, encontrando soporte en los 103.000 dólares. El petróleo (WTI) volvió a caer por debajo de los 63 dólares hoy, tras un gran aumento de inventarios de crudo. Fuente: serenity-markets.com Un saludo y a por el jueves!

Buenas noches. Estados Unidos emite nuevas sanciones relacionadas con Irán – Sitio web del Tesoro. Harold Hamm afirma que espera que los precios del petróleo se mantengan bajos durante más tiempo. – Se prevé que la producción de petróleo de EE. UU. crezca otros 1,5 a 2 millones de barriles por día – Prevé que la producción de petróleo de EE. UU. alcanzará su pico máximo en los próximos años Netflix afirma que ahora tiene 94 millones de suscriptores a su servicio con publicidad Los reguladores antimonopolio de la UE están dispuestos a aceptar la oferta revisada de Microsoft para poner fin a la investigación sobre su aplicación de vídeo Team (fuentes). – Es probable que busquemos la opinión del mercado en los próximos meses antes de tomar una decisión final. Fuente: serenity-markets.com Un saludo y a por el jueves!

Wall Street vuelve a batir a los parqués del viejo continente en las últimas sesiones.

La narrativa sobre un gran éxodo de inversores internacionales abandonando Wall Street ha quedado en cuestión durante los últimos días, ante el fuerte rebote de la Bolsa de Nueva York. En las últimas cinco sesiones, el S&P500 se ha revalorizado alrededor del 4%, frente a la subida del 1,6% del índice europeo Euro Stoxx 600.

Se trata, según Deutsche Bank, de un giro de tendencia respecto a lo visto en el mercado no solo desde el anuncio de aranceles por parte de Donald Trump en abril, sino desde la aparición de la aplicación china de inteligencia artificial DeepSeek en enero, que puso en cuestión el boom de las cotizadas tecnológicas estadounidenses.

Precisamente, buena parte de la recuperación de Wall Street en los últimos días responde a la reacción alcista de los 7 Magníficos (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet y Tesla), que vuelven a rugir tras presentar buenos resultados del primer trimestre y ante la reducción de aranceles por parte de Trump.

La cuestión para los inversores que habían reducido posiciones en Estados Unidos es si es el momento de regresar o hay que seguir apostando por Europa. Como dice Deutsche Bank, MEGA (Make Europe Great Again) o MAGA (Make America Great Again), en referencia al lema de Trump.

Hay que tener en cuenta que, desde enero, el S&P 500 está plano mientras el Euro Stoxx 600 avanza un 6%, el DAX alemán un 17% y el Ibex español un 18%. En dólares, la diferencia todavía es mayor.

Comparativa Stoxx 600, SPX exMag7 y Mag7

Por tanto, podría haber recorrido en la Bolsa americana para alcanzar esos retornos.

Pero los analistas son escépticos. Goldman Sachs aconseja mantener una amplia diversificación, ya que las valoraciones en Estados Unidos siguen siendo más altas que las europeas.

Según Maximilian Uleer, de Deutsche Bank, a corto plazo puede mantenerse la mejor trayectoria del S&P 500, al ser sus empresas las más beneficiadas por los recortes de aranceles.

Pero a medio plazo, el impacto de esas tarifas comerciales en los costes, el riesgo de inflación en Estados Unidos y una mayor incertidumbre política pueden pesar más sobre Wall Street que sobre la Bolsa europea, donde un acuerdo de paz en Ucrania podría ser un revulsivo para los parqués.

* SECTOR DEL AUTOMÓVIL - Los fabricantes europeos de automóviles corren el riesgo de desaparecer en China, advirtió Stellantis STLAM.MI, según un informe del Financial Times.

* SANOFI SASY.PA anunció el miércoles su intención de invertir al menos 20.000 millones de dólares (17.880 millones de euros) en Estados Unidos de aquí a 2030, con el fin de aumentar significativamente su gasto en investigación y desarrollo y su capacidad de producción en el país.

* UBISOFT UBIP.PA anunció el miércoles una caída del 20,5% en las reservas netas para su ejercicio financiero completo, después de que las asociaciones no alcanzaran las expectativas por motivos de calendario.

* EURONEXT ENX.PA dijo el miércoles que había registrado un récord de ventas en el primer trimestre debido a la «excepcional volatilidad del mercado», al tiempo que informó de un EBITDA ajustado mejor de lo esperado.

* HSBC HSBA.L va a poner en marcha un plan de reestructuración que supondrá la pérdida neta de 348 puestos de trabajo en Francia, es decir, alrededor del 10% de su plantilla, según anunció el banco el miércoles en un comunicado de prensa.

* EURAZEO EURA.PA anunció el jueves un aumento de los activos gestionados en el primer trimestre y confirmó una mejora de la rentabilidad para los accionistas, a pesar de un entorno de mercado más incierto.

* VALLOUREC VLLP.PA anunció el jueves que apuntaba a un resultado bruto de explotación (GOI) de entre 170 y 200 millones de euros en el segundo trimestre de 2025 y que espera que sus segmentos crezcan hasta finales de año, citando su buen rendimiento comercial y «sólidas oportunidades» en el horizonte.

* ENGIE ENGIE.PA informó el miércoles de unos resultados superiores para el primer trimestre de 2025, impulsados por su división de Infraestructuras, y confirmó sus objetivos para todo el año.

* THYSSENKRUPP TKAG.DE confirmó el jueves sus previsiones anuales y dijo que esperaba un entorno de mercado más estable en la segunda mitad de 2025, tras una caída en su beneficio trimestral debido a los precios más bajos, la menor demanda y las paradas de producción por mantenimiento.

* ALLIANZ ALVG.DE informó el jueves de una caída mayor de la esperada del 2,1% en el beneficio neto del primer trimestre, pero la mayor aseguradora europea confirmó sus previsiones para todo el año.

* MERCK MRCG.DE anunció el jueves una previsión de beneficios más prudente para 2025, citando el entorno macroeconómico y geopolítico, así como los vientos en contra de los tipos de cambio.

* AVIVA AV.L anunció el jueves un aumento del 9% en las primas de seguros generales en el primer trimestre, con el grupo citando un sólido crecimiento en los segmentos personales y comerciales en el Reino Unido.

* PREMIER FOODS PFD.L anunció el jueves un aumento del 6% en su beneficio anual, impulsado por el crecimiento de las ventas de sus marcas Mr Kipling y Nissin.

* CVC CVC.AS informó el jueves de un aumento del 42% en los activos gestionados en el primer trimestre y confirmó sus perspectivas para todo el año a pesar de la creciente incertidumbre económica.

* ENI ENI.MI ha iniciado negociaciones exclusivas con el fondo de inversión Ares Alternative Credit Management sobre la venta de una participación del 20% en su división Plenitude, según informó el grupo el jueves.

* RWE RWEG.DE anunció el jueves que su Ebitda ajustado cayó casi una cuarta parte en el primer trimestre, debido a la debilidad de su negocio de comercio de materias primas y a las malas condiciones del viento, que lastraron las actividades en alta mar.

* SIEMENS SIEGn.DE confirmó el jueves sus perspectivas de crecimiento de las ventas para el conjunto del año, tras publicar cifras mejores de lo previsto en su segundo trimestre.

Buenos días. Los índices europeos se mantienen más flojos al inicio de la jornada de hoy: Eurostoxx -0,6% Alemania DAX -0,6% Francia CAC 40 -0,4% FTSE del Reino Unido -0,5% España IBEX -0,2% Italia FTSE MIB -0,6% El presidente francés Macron: Ya no hay igualdad de condiciones entre la UE y el resto del mundo – Debemos reinventar totalmente nuestra relación con el Reino Unido La UE debe responder a los aranceles estadounidenses con unidad y determinación, dice el ministro de Finanzas alemán EE.UU. Bessent: Vamos a iniciar una serie de negociaciones con China El Presidente ruso Putin no estaba en la lista de negociadores que el Kremlin publicó para las conversaciones con Ucrania en Estambul el jueves. Irán está dispuesto a firmar un acuerdo con ciertas condiciones a cambio del levantamiento de las sanciones y se comprometería a no fabricar nunca armas nucleares, así como a deshacerse de sus reservas de uranio altamente enriquecido, según un alto asesor del Líder Supremo citado por NBC News. Los futuros de la renta variable estadounidense se mostraron deslucidos, con los participantes a la espera de los comentarios del presidente de la Fed, Powell, y de la publicación de una serie de datos estadounidenses. Las acciones de APAC bajaron predominantemente tras el mixto relevo de Wall St, donde los principales índices fueron algo agitados y las pequeñas capitalizaciones tuvieron un rendimiento inferior a medida que los rendimientos subían. Para hoy, , lo más destacado incluye el índice de precios al por mayor de Alemania, el PIB del Reino Unido, el empleo y el PIB de la zona del euro, el sector manufacturero de la Fed de Nueva York, las solicitudes de subsidio por desempleo, el índice de la Fed de Filadelfia, el IPP, las ventas minoristas y la producción industrial, el OMR de la AIE, los oradores incluyen a Cipollone, Elderson y de Guindos del BCE, el presidente de la Fed Powell y Barr, Dhingra del Banco de Inglaterra, la oferta de EE.UU.. Resultados de Applied Materials, Take-Two, Alibaba, Walmart, Deere, Deutsche Telekom, Siemens, Allianz, Merck, Thyssenkrupp, RWE, Siemens, National Grid, United Utilities y Richemont. Un saludo y buena sesión!