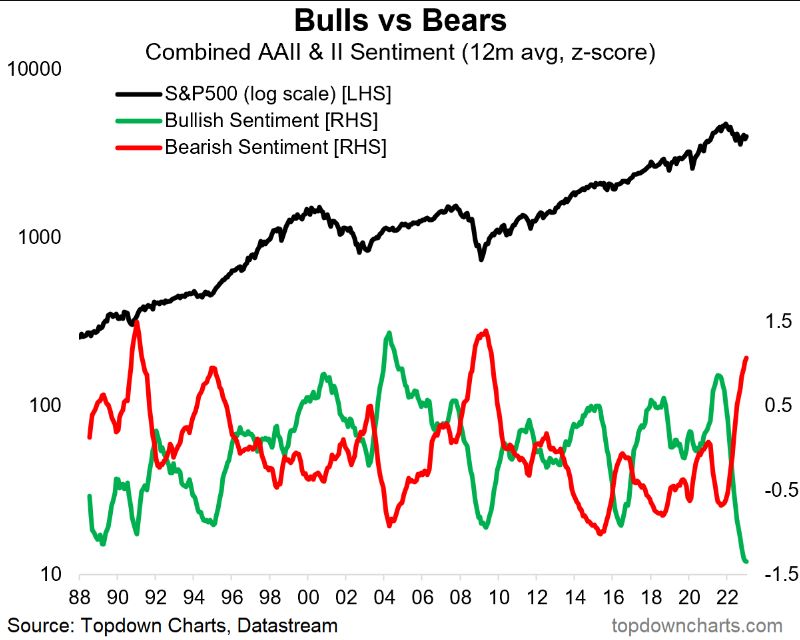

#796

Un año de dos mitades". Por qué las acciones podrían subir a corto plazo, pero bajarán en la segunda mitad de 2023

Es posible que se estén gestando problemas en la segunda mitad de este año, pero hay una ventana para un repunte del mercado de valores durante los primeros seis meses de 2023.

Por lo menos eso es lo que piensa el estratega jefe de acciones de Stifel, Barry Bannister. trimestre y que no haya una recesión oficial, según declaró la Oficina Nacional de Investigación Económica, antes mediados de año, según una nota de Bannister.

Por lo menos eso es lo que piensa el estratega jefe de acciones de Stifel, Barry Bannister. trimestre y que no haya una recesión oficial, según declaró la Oficina Nacional de Investigación Económica, antes mediados de año, según una nota de Bannister.

El potencial de un repunte de las acciones se basa en sus expectativas de que la inflación caiga bruscamente, que la Reserva Federal detenga las subidas de tipos de interés en el segundo

Todo eso debería hacer que el rendimiento real de las tasas de interés de EE.UU. a 10 años bajen y el S&P 500 suba a 4.300 a finales de junio, según la nota.

“2023 puede ser un año de dos mitades, con el S&P 500 alcanzando su punto máximo a mediados de 2023”, escribió Bannister. "El S&P 500 a finales de 2023 puede devolver parte o la totalidad de las subidas de 2023".

Durante la primera mitad del año, el repunte de las acciones probablemente esté liderado por acciones de "crecimiento cíclico" y "valor cíclico" a medida que se enfríe la inflación, escribió Bannister.

Espere que el riesgo económico para las acciones probablemente aumente nuevamente a finales de 2023, cuando una recesión para la producción industrial de EE.UU. ya puede estar vigor después de que se haya retrasado por los agresivos aumentos de tasas de la Reserva Federal destinados a reducir la inflación.

Espere que el riesgo económico para las acciones probablemente aumente nuevamente a finales de 2023, cuando una recesión para la producción industrial de EE.UU. ya puede estar vigor después de que se haya retrasado por los agresivos aumentos de tasas de la Reserva Federal destinados a reducir la inflación.

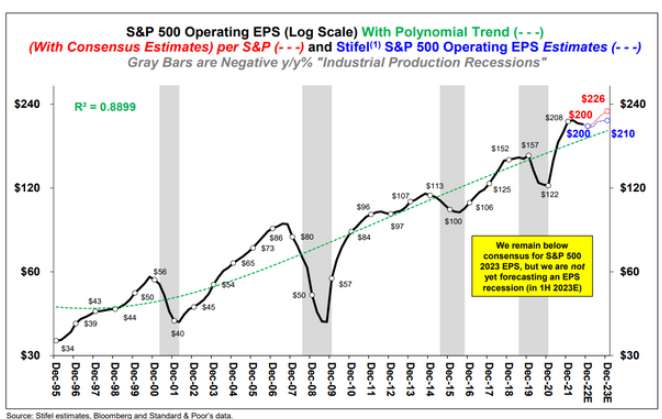

El pronóstico de ganancias por acción de Stifel para el S&P 500 presenta una desaceleración "importante" en la segunda mitad del año, dijo Bannister en la nota. “Además, la inflación puede volver a subir a finales de 2023, lo que provocaría que la Fed vuelva a endurecer las condiciones financieras”.

El riesgo a la baja para el S&P 500 puede ser de 3.300, según Bannister.

Si bien Bannister aún no ve una recesión en los beneficios por acción, o BPA, para el S&P 500 en la primera mitad de 2023, advirtió que en la segunda del año, el índice de referencia puede enfrentarse a una desaceleración del BPA similar a la de 2012 o 2015-2016.

El S&P 500 cotiza cerca de los 3.950 puntos. Los inversores han estado ansiosos por una posible recesión en 2023, temiendo que el rápido ritmo de subidas de tipos de la Fed en 2022 y el continuo ajuste monetario este año puedan conducir a un aterrizaje forzoso de la economía estadounidense.

“La Reserva Federal conduce este autobús”, dijo Bannister. “Los rendimientos reales se reprimieron entre 2000 y 2020 en medio de la crisis, y si se normalizaban apresuradamente, las acciones podrían caer aún más”.

El mercado de valores de EE.UU. ha subido en lo que va del año después de caer en 2022 cuando la Fed elevó su tasa de referencia para luchar contra la inflación más alta en cuatro décadas. El S&P 500 descendió un 19,4% en 2022, siendo el peor año del índice desde 2008, según muestran los datos de FactSet.

Mientras tanto, Stifel ha pronosticado que las lecturas principales del índice de precios al consumidor (IPC) de EE.UU. caerán a 3,5% año tras año para finales del tercer trimestre. La inflación general alcanzó el 9,1% en los 12 meses hasta junio, cayendo al 7,1% en noviembre .

La lectura del IPC del jueves, brindará detalles sobre los datos de inflación de EE.UU. para diciembre.

La inflación tardó 16 meses en subir al pico de junio del año pasado año tras año, según Bannister, quien dijo que las medidas de Stifel apuntan a que tardará alrededor de 16 meses en caer al 3,5%.

“Los grandes estallidos de inflación son simétricos”, lo que significa que “arriba” es igual a “abajo”, dijo. “Todos los indicadores principales de los subcomponentes de la inflación ahora apuntan hacia abajo”.

(fuentes, Idzelis MW)

No importa lo fuerte que pegues, lo importante es mantenerse en pie.