- El mercado se ha concentrado de forma extrema en un puñado de megacaps de EE. UU., dejando rezagadas small/mid caps y emergentes.

- Las acciones más castigadas, con compras de insiders y buenos fundamentales, pueden ofrecer el mayor potencial de rebote.

- Bonos del Tesoro y TIPS a largo plazo ofrecen rendimientos atractivos en un entorno de euforia sobre renta variable.

En su análisis, Steven Jon Kaplan sostiene que estamos en una fase avanzada de concentración en el mercado estadounidense: los inversores se han volcado en unas pocas grandes compañías muy populares, mientras dejan de lado una amplia franja de activos menos visibles pero, en muchos casos, mucho más baratos. Esta dinámica se repite en casi todas las grandes burbujas históricas y abre, según su tesis, un abanico de oportunidades ignoradas para quien esté dispuesto a mirar donde casi nadie mira.

Concentración extrema y activos olvidados

A juicio de Kaplan, estamos viendo ratios extremos entre las grandes compañías estadounidenses y las acciones de pequeña y mediana capitalización, así como entre las megacaps de EE. UU. y los mercados emergentes. Es el patrón clásico de final de ciclo: el dinero entra de forma casi compulsiva en los ganadores de moda, mientras se venden posiciones en todo lo demás, incluso aunque algunas de esas compañías tengan beneficios sólidos y valoraciones muy inferiores a su media histórica.

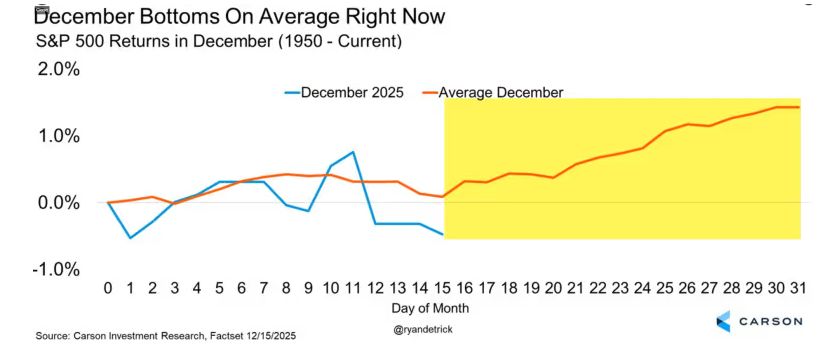

Este comportamiento se intensifica a final de año, cuando muchos inversores buscan pérdidas fiscales para compensar plusvalías. Paradójicamente, las mayores caídas de cotización suelen coincidir con las mejores oportunidades a medio plazo: valores que han sido machacados por el flujo vendedor, pero que están muy baratos en relación con sus beneficios y con capacidad de recuperar con fuerza cuando el mercado gire.

La idea central es clara: mientras el consenso sigue persiguiendo las mismas historias de siempre, el verdadero valor se acumula en los rincones más aburridos y menos comentados del mercado.

El papel de los insiders como señal de valor

Kaplan concede un peso especial a las compras de acciones por parte de los propios directivos. Más allá de presentaciones y discursos, el gesto que considera más revelador es cuando los altos ejecutivos compran títulos de su compañía con su propio dinero, especialmente si tienen un historial probado de comprar barato y vender caro.

En su análisis cita ejemplos como UTZ, ALIT, ENR, CNS, WDFC, BBWI o FISV, valores que cotizan cerca de mínimos de varios años y donde se han detectado compras internas relevantes. Su enfoque consiste en construir una cartera diversificada de estos “perdedores” castigados, pero con fundamentales sólidos y apoyo de insiders, incrementando la posición de manera gradual a medida que el precio va formando mínimos crecientes.

La filosofía de Kaplan se resume en comprar activos muy por debajo de su valor razonable y reducir exposición a los que cotizan al triple o cuádruple de ese valor, justo lo contrario de lo que hace la mayoría en los momentos de euforia.

Bonos, TIPS y la señal de los productos empaquetados

El autor también destaca que determinados bonos del Tesoro y TIPS a largo plazo ofrecen rendimientos muy atractivos, en algunos casos los más altos desde principios de siglo. Kaplan ha incrementado su exposición a estos activos, tanto de forma directa como a través de vehículos como TLT, EDV o LTPZ, aprovechando que muchos siguen siendo muy impopulares y forman estructuras de suelo mientras los grandes fondos mantienen posiciones cortas agresivas.

Además, recuerda que históricamente la industria financiera tiende a lanzar una oleada de nuevos productos de cesta (fondos, ETFs, estructuras apalancadas) justo en los techos de mercado: ocurrió con los fondos cerrados de los años 20, con los fondos de los 70 y con los grandes ETFs de finales de los 90. El reciente boom de ETFs —incluidos muchos apalancados— encaja, en su opinión, en ese mismo patrón de fin de ciclo.