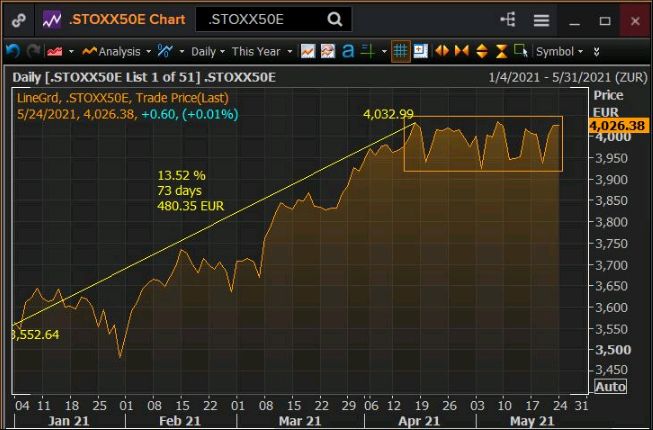

Las acciones en Europa se han movido al alza durante el último mes y lateralmente en Estados Unidos, pero muy cerca de sus máximos históricos. Pero es poco probable que ese sea el destino continuo de las acciones a medida que comienza a manifestarse el repunte económico que los inversores esperaban, según Lance Roberts, estratega jefe de inversiones de RIA Advisors, una empresa de planificación financiera con más de 800 millones de dólares bajo gestión.

Más bien, las acciones están sobrevaloradas y probablemente se dirigen a una corrección.

"Durante los últimos 120 años, la sobrevaloración y las desviaciones extremas NUNCA fueron resueltas por mercados laterales", escribió Roberts en un artículo reciente publicado en Advisor Perspectives

Continuó: "El único ingrediente que falta para tal corrección en la actualidad es simplemente un catalizador para poner "miedo" en un mercado excesivamente complaciente. Cualquier cosa, desde una perturbación económica, una crisis crediticia o un shock exógeno inesperado, podría desencadenar el pánico por salir del mercado".

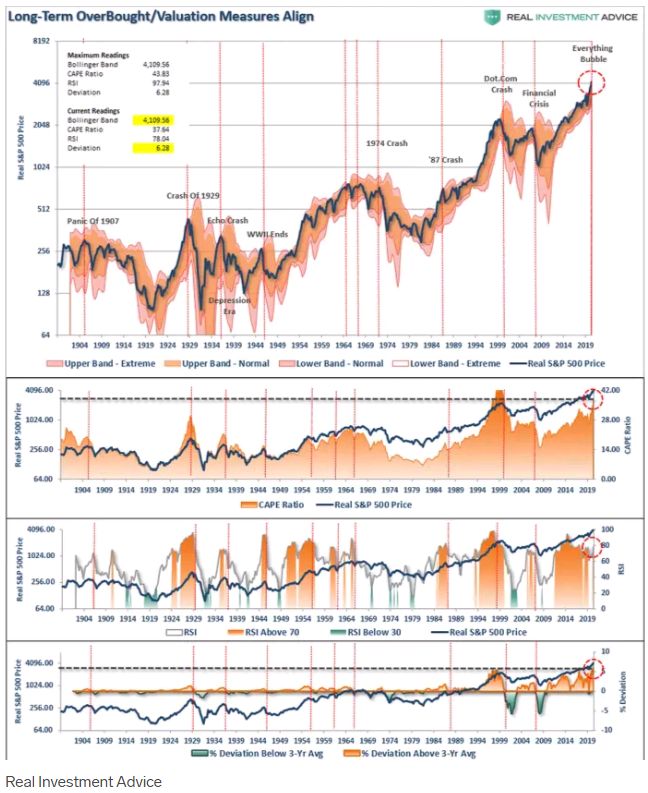

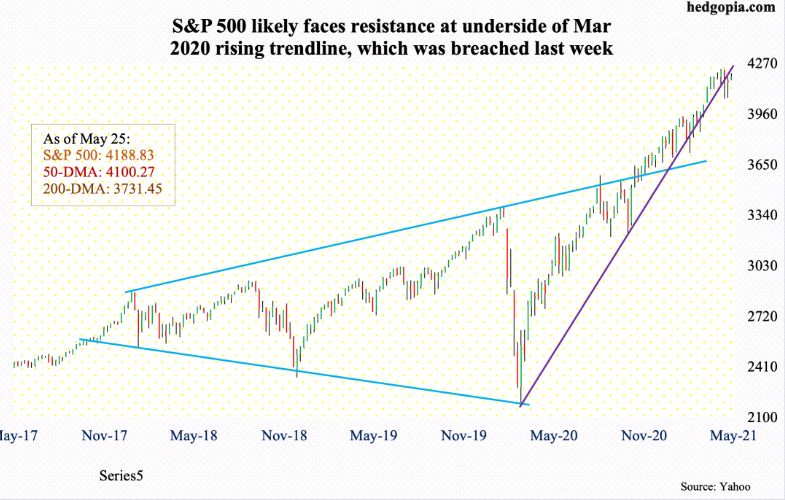

Roberts, quien advirtió sobre una burbuja en las acciones antes del colapso de marzo de 2020, citó el siguiente gráfico, que pone en contexto las condiciones actuales en términos de valoración y fortaleza relativa. Por ejemplo, las acciones están más lejos de su promedio móvil de 3 años en términos de desviaciones estándar que nunca.

Pero con la reapertura pospandémica y los consumidores preparándose para invertir dinero en la economía, ¿las acciones están realmente en una burbuja?

Roberts dice que sí, argumentando que las estimaciones de beneficios empresariales son demasiado altas considerando que los beneficios del estímulo están comenzando a disminuir, y las acciones no podrán crecer hasta sus elevadas valoraciones.

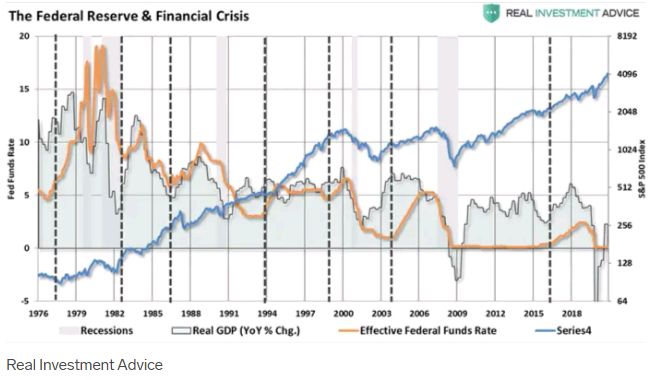

Espera que el S&P 500 vuelva a su valor justo y caiga entre un 40% y un 60% en algún momento durante los próximos dos o tres años, provocado por la próxima subida de las tasas de interés de la Reserva Federal.

"Es una garantía del 100%", dijo Roberts, calificando la declaración diciendo que nadie sabe con certeza exactamente cuándo ocurrirá tal crash.

La caída se producirá entre 9 y 15 meses después de la subida, dijo Roberts, porque las empresas "zombis", específicamente aquellas con calificaciones crediticias CCC, a las que los inversores han acudido recientemente, gracias a la liquidez - colapsarán.

Citó el comportamiento del mercado de valores después de anteriores subidas de tipos.

Desde la perspectiva del comportamiento de los inversores, Roberts también argumentó que el sentimiento debe corregirse de manera significativa, a diferencia de 2020.

- Otros indicadores de que las acciones están en una burbuja

Roberts también destacó otros cuatro indicadores que muestran que las acciones están sobrevaloradas, todo como parte de la "evidencia más que adecuada de que existe una 'burbuja' en los mercados" que él ve. Los indicadores reflejan el fuerte sentimiento entre los inversores en este momento.

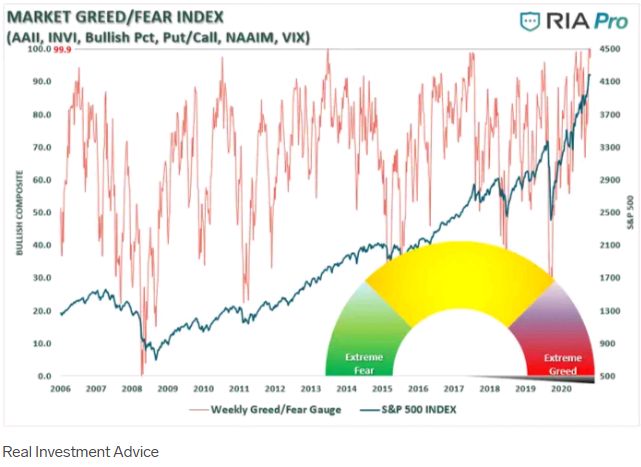

Entre ellos se encuentra el Índice de Miedo / Codicia de su empresa, que actualmente está en el territorio de la "codicia extrema".

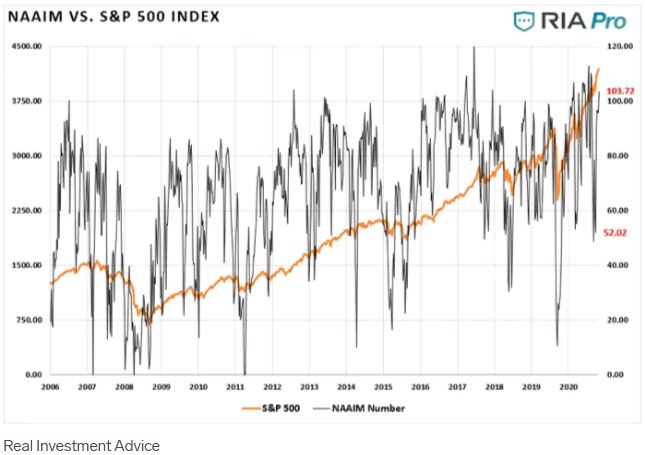

El posicionamiento entre los administradores de dinero también es extremadamente optimista, lo que muestra que la exuberancia no se limita solo a los traders minoristas.

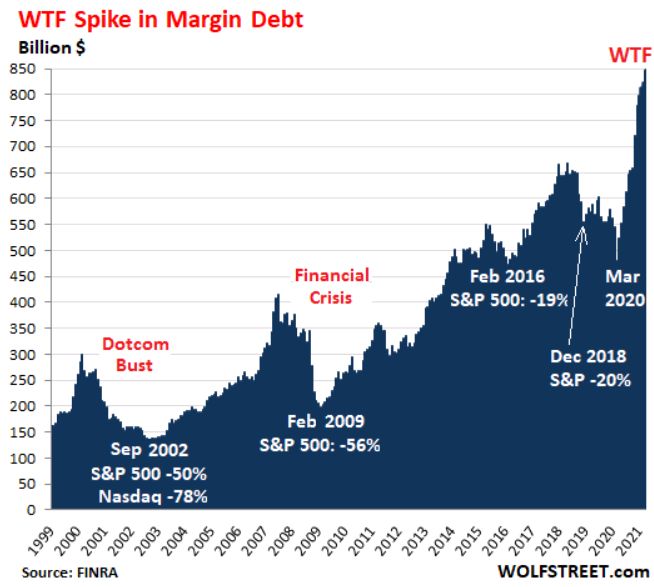

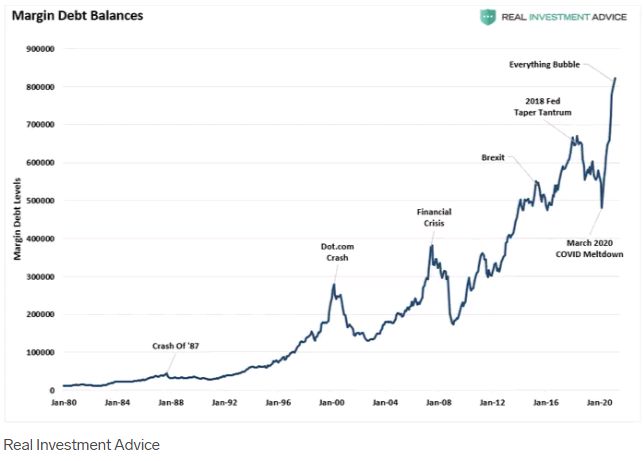

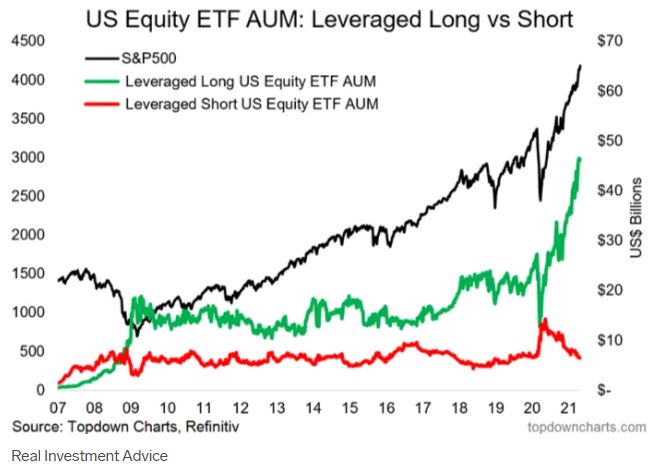

Este optimismo también se ha manifestado en el apalancamiento. La deuda de margen, o el dinero prestado que los traders han invertido, está en niveles máximos. Las entradas en fondos apalancados a largo negociados en bolsa en relación con los ETF apalancados a corto también se encuentran en los extremos, una señal de euforia de los inversores.

- Las opiniones de Roberts en contexto

Hay una serie de medidas que muestran que las perspectivas de futuros rendimientos del mercado en general son sombrías.

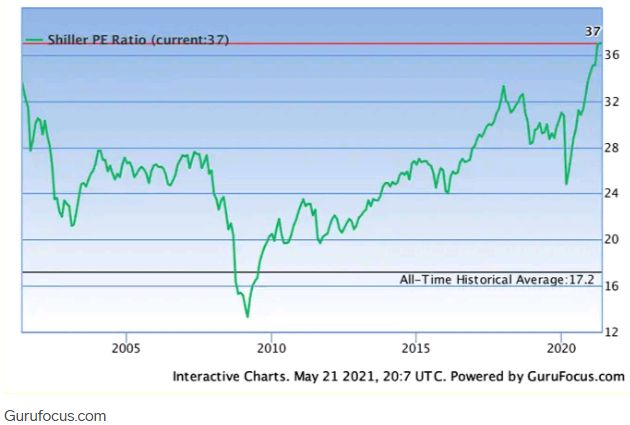

La relación precio-beneficios promedio de Shiller para el S&P 500, una medida popular para la valoración, es históricamente alta.

La encuesta de administradores de fondos de Bank of America también refleja un mayor optimismo, y su indicador alcista y bajista está en 6,9 sobre 10. Cuando el indicador llega a ocho o más, el banco dice que es una señal para vender acciones.

El banco también advirtió que el S&P 500 se enfrenta a rendimientos débiles durante la próxima década con las valoraciones actuales donde están.

Pero nadie sabe cómo se desarrollarán los próximos años, y mucho menos en meses, dado el entorno y la naturaleza únicos de la crisis económica y la respuesta.

La línea temporal de 2 a 3 años de Roberts también está más allá de lo que normalmente encontrará en la investigación de los principales bancos de inversión, dada la cantidad de variables en juego durante un período tan largo.

Sin embargo, a medida que los inversores continúan especulando y la Fed se prepara para comenzar a ajustar y reducir su política en los próximos años, la preocupación de Roberts puede resultar justificada.