Barclays en contra del mercado con Banco Santander, a pesar de su potencial.

Barclays ha analizado la situación de Banco Santander en un informe de cobertura bursátil. Destacan la complejidad del grupo y su impacto en la acumulación de capital, pero consideran que es una buena oportunidad de inversión con un precio objetivo de 4,4 euros. cuando el consenso de mercado es 4.64 euros por acción, dándole un potencial del 34% en bolsa.

Análisis bursátil de Banco Santander por parte de Barclays

En un informe reciente, el banco británico Barclays ha iniciado la cobertura de análisis bursátil de Banco Santander y ha puesto de relieve los problemas que genera la complejidad del grupo. Aunque esta complejidad supone un obstáculo para la confianza de los inversores en la cotización, Barclays considera que Santander representa una buena oportunidad de inversión.

Los analistas de Barclays, Cecilia Romero, Paola Sabbione y Saif Shaik, han indicado que la complejidad del grupo Santander y su "impacto" en la acumulación de capital son desafíos que afectan a la confianza de los inversores en la cotización del banco. A pesar de esto, Barclays ha asignado a Santander un precio objetivo de 4,4 euros, lo que implicaría una revalorización cercana al 25% respecto al rango de precios actuales.

Barclays ha señalado que los márgenes en Brasil y Estados Unidos, así como la calidad de los activos, son los "desafíos clave" que afectan a los beneficios por acción a medio plazo. Sin embargo, si Banco Santander anunciara más detalles sobre su programa de mejora de eficiencia o sobre la ejecución de su plan de negocios, esto podría tener un impacto positivo en el valor del banco.

Según el informe de Barclays, se espera que Banco Santander experimente un crecimiento del 9% en la facturación durante el segundo trimestre, alcanzando los 14.000 millones de euros. Además, se espera que el beneficio neto ajustado se sitúe en los 2.500 millones de euros, un 11% más que en el trimestre anterior.

Cabe destacar que, en mayo, Barclays inició la cobertura de ciertos bancos españoles y señaló a CaixaBank como su opción favorita. De acuerdo con el análisis de Barclays, CaixaBank será el banco "mejor posicionado" en sus resultados del segundo trimestre, gracias al aumento del margen de intereses.

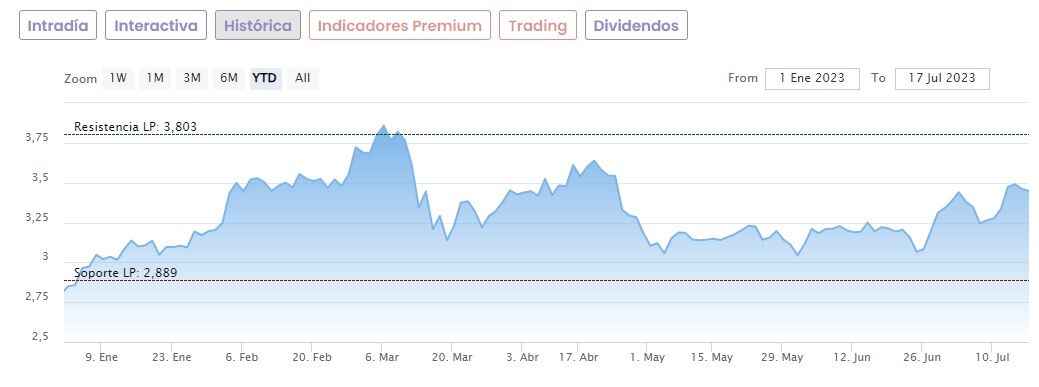

Por contra, el

Banco Santander

ha subido un 12% en lo que va de año y el consenso de mercado de reuters le otorga un potencial del 34% en bolsa, con un precio objetivo de 4.64 euros la acción

En resumen, Barclays ha comenzado a analizar la situación de Banco Santander en términos de análisis bursátil. Aunque señalan la complejidad del grupo como un obstáculo para la confianza de los inversores, consideran que Santander representa una buena oportunidad de inversión. Además, destacan los desafíos clave que afectan a los beneficios por acción a medio plazo, y señalan que la calidad de los activos y los márgenes en Brasil y Estados Unidos son factores importantes a tener en cuenta. A pesar de los desafíos, Barclays espera un crecimiento en la facturación y en el beneficio neto ajustado para Banco Santander en el segundo trimestre.

Fuente.- Estrategias de Inversión