#53601

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Las señales se están alineando para una recuperación en Cameco

4 de noviembre de 2019 10:39 a.m. ETEl |3 comentarios El | Acerca de: Corporación Cameco (CCJ)

Resumen

Resumen

Cameco no ha tenido tantos negocios prospectivos en cartera desde antes de 2011.La recuperación en el precio spot de los servicios de combustible también podría ser una indicación de lo que está a punto de ocurrir en el uranio.Cameco tiene un balance muy sólido y produce buenos flujos de efectivo a pesar de las condiciones actuales del mercado.

Tesis de Inversión

Escribí sobre Cameco ( CCJ ) hace relativamente poco ; la acción era atractiva en ese momento, pero ahora argumentaría aún más a pesar de un ligero aumento en el precio de la acción. Principalmente baso esa opinión en la comunicación de la gerencia en la conferencia telefónica Q3.

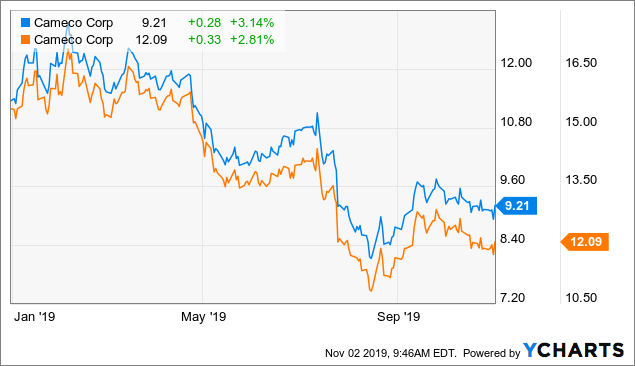

Figura 1 - Gráficos Y

Hemos visto falsos comienzos antes en la industria de la minería de uranio, pero dada la señalización que la administración de Cameco está viendo, creo que hay muchas posibilidades de que Cameco opere a un nivel muy diferente dentro de un año en el futuro.

Sin embargo, si la recuperación continúa, la desventaja sigue siendo relativamente limitada para Cameco dado el sólido balance y los flujos de efectivo positivos.

Llamada de conferencia del tercer trimestre de 2019 e informes MDA

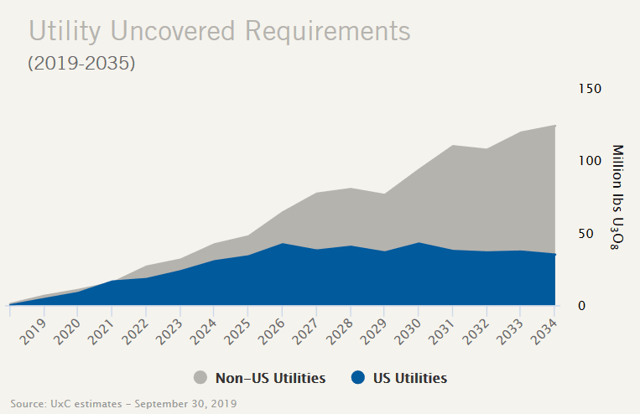

La gerencia destacó tanto durante la conferencia telefónica como en el informe Q3 FS & MDA , que la compañía está teniendo más discusiones sobre contratos de las que ha tenido en mucho tiempo. La siguiente sección es de la página 5 del informe Q3 FS y MDA .

Continúa el interés en la contratación a largo plazo y nuestras conversaciones fuera del mercado con algunos de nuestros mejores y más grandes clientes. No hemos visto el nivel actual de negocios prospectivos en nuestra cartera desde antes de 2011.

También sabemos que Cameco ya ha firmado un contrato a largo plazo a principios de este año a una tasa favorable, por lo que no se trata solo de hablar. He encontrado que la comunicación de Cameco es muy consistente y confiable en los últimos años. Si las actuales discusiones prospectivas conducen a un par de contratos a largo plazo, podría servir como un incentivo para que aún más de la demanda descubierta llegue al mercado.

Figura 2 - Fuente: Cameco

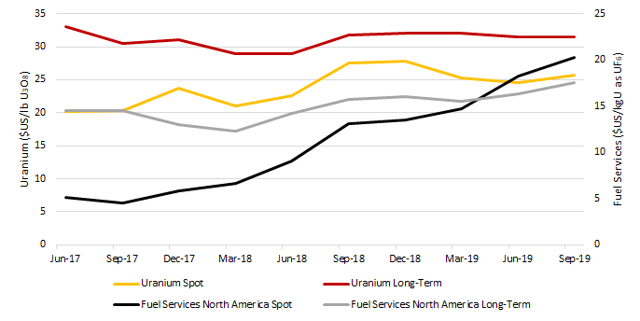

Otro punto que se discutió durante la llamada fue el aumento en los servicios de combustible. El impacto de los precios spot de los servicios de combustible más altos tiene un impacto menor en Cameco este año, porque una porción muy significativa de los ingresos por servicios de combustible está en contratos a largo plazo. Probablemente proporcionará un impulso para 2020 y en el futuro.

La recuperación en los servicios de combustible también debería servir como recordatorio de la rapidez con que las cosas pueden cambiar. El precio spot norteamericano estuvo por debajo de US $ 5 / KgU hace dos años y ahora está justo por encima de US $ 20 / KgU.

Figura 3 - Informes trimestrales de Cameco

Se ha especulado que el reinicio de McArthur River podría resultar desafiante, debido a razones técnicas y falta de competencia después del cierre. Esto se solicitó durante la conferencia telefónica y fue rechazado sumariamente por el CEO Tim Gitzel .

Eso sería una noticia falsa. Creo que si solo revisas nuestro informe técnico: informe técnico sobre eso, hay un resumen absolutamente bien hecho de la minería en McArthur River y se mantiene constante a medida que avanza. Por lo tanto, no hay problemas allí, volveríamos a encender el autobús y continuaríamos explotando como lo hicimos cuando desafortunadamente tuvimos que desmontarlo en 2017.

Balance general y flujos de efectivo

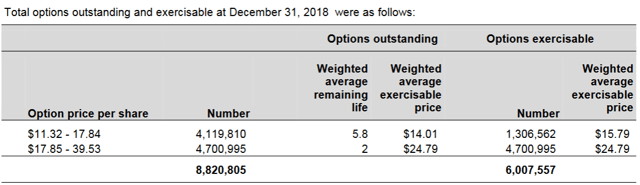

Cameco tiene 395.8 millones de acciones en circulación al tercer trimestre de 2019 . 8.7 millones de opciones sobre acciones en las que la gran mayoría están fuera del dinero y deben considerarse como antidilutivas.

Figura 4 - Fuente: Informe anual Cameco 2018

La compañía también tiene 1,5 millones de unidades de acciones de rendimiento ejecutivo y 0,4 millones de unidades de acciones restringidas. Dado el último precio de las acciones de C $ 12.09, obtenemos una capitalización de mercado diluida de alrededor de C $ 4.9B, pero depende un poco de la cantidad de opciones que se incluyen en el cálculo. Sin embargo, el impacto de las opciones es relativamente menor.

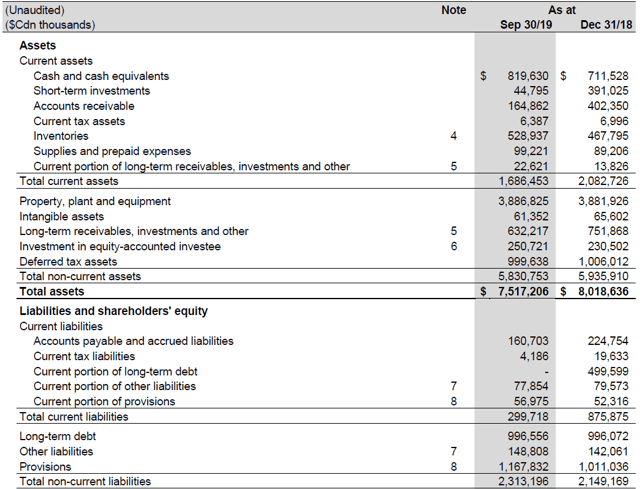

Cameco tiene C $ 820M en efectivo, C $ 45M en inversión a corto plazo y C $ 997M en deuda después de que la porción actual se retiró durante el tercer trimestre de 2019. Esto nos da un valor empresarial de C $ 5.0B.

Los activos totales son C $ 7.5B y los pasivos totales son solo C $ 2.6B, pero la responsabilidad potencial de la disputa tributaria con la Agencia Tributaria de Canadá no está incluida. Dado el fallo favorable de la corte el otoño pasado, la probabilidad de que esa responsabilidad se materialice ha disminuido. La decisión final de la apelación se espera en aproximadamente un año, pero esa decisión se puede apelar ante el tribunal supremo, lo que podría retrasar una decisión final unos años más después de eso.

Figura 5 - Fuente: Informe Q3 FS y MDA

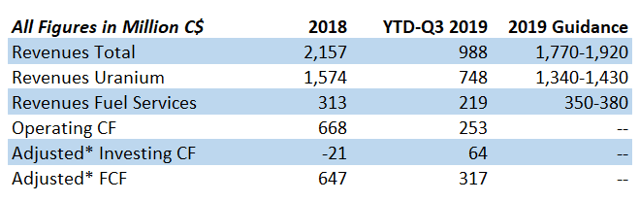

La siguiente tabla ilustra algunas finanzas seleccionadas. Tenga en cuenta que solo me he ajustado por aumentos y disminuciones en las inversiones a corto plazo. Hay algunas cosas que vale la pena destacar.

Cameco tiene flujos de efectivo sólidos a pesar de un entorno de mercado desafiante. YTD 2019 Investing CF tiene algunas disminuciones en las cuentas por cobrar a largo plazo que está sesgando al alza el FCF. Sin embargo, tenga en cuenta que el 44-49% de los ingresos anuales ahora se esperan primero en el cuarto trimestre, por lo que FCF YTD probablemente también se ha visto algo silenciado debido a los ingresos pesados. Esperaría que el FCF para todo el año aumente en aproximadamente C $ 100-200M de los valores de YTD.

Conclusión

Según lo que Cameco ha comunicado, lo que hemos visto en el mercado de servicios de combustible, y que la decisión del Grupo de Trabajo sobre Combustibles Nucleares de EE. UU . Pronto estará detrás de nosotros. Creo que una recuperación en el mercado de uranio durante el próximo año parece cada vez más probable.

Dado el hecho de que Cameco puede producir un estimado de C $ 400-500M en flujo de caja libre en este mercado, la ventaja es muy sustancial si vemos una recuperación. Tenga en cuenta que el valor de la empresa es solo C $ 5B.

La disputa con la Agencia Tributaria de Canadá es, por supuesto, una preocupación, pero según el fallo judicial más reciente, la probabilidad de que la decisión final vaya en contra de Cameco ha disminuido.

Creo que la acción ofrece un gran potencial alcista para el paciente inversor , pero también creo que la desventaja es relativamente limitada a menos que tengamos un mercado deprimido de uranio que persista durante años junto con una decisión desfavorable en la disputa con la Agencia de Ingresos de Canadá. Veo la probabilidad de esos dos factores combinados como muy baja y he estado aumentando mi posición en las últimas semanas y meses.