Por cierto, ya que el tema del petróleo se suele comentar por aquí, os comparto una idea de inversión de @jcmoran que compara con Rockrose Energy, os dejo el enlace del post por si alguien quiere echarle un vistazo o ya conoce la empresa y quiere comentar algo:

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Buenas Jorge,

Disculpa que abuse de tu continua amabilidad, pero podrías resumirme rápidamente los pros/cons de Euronav VS DHT?

Estoy buscando: 1) "Estabilidad" dentro de que son tankers. DHT tiene muchos TC y EURN mucha experiencia y poca deuda. ¿Qué tal va DHT de deuda? ¿El hecho de que EURN tenga Suez lo ves positivo o negativo? Creo que a día de hoy es negativo, pero igual me equivoco 2) Dividendos: ambos pagan bien, aunque la retención de EURN es mucho mayor me suena, ¿no? 3) Visión a medio plazo (hasta 2030): con esto de los barcos viejos me quiero posicionar para la próxima década y se me ocurre que estas dos son las mejores porque DHT tiene flota joven y EURN tiene músculo financiero para adaptarse.

¿Podrías darme tu opinión sobre estos temas y cualquier otro que consideres de relevancia? Y por supuesto, si tienes algún otro candidato, encantado de escucharlo

Mil gracias!

#86109

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Menudo crack!!! Gracias por tus aportes!!!

#86110

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

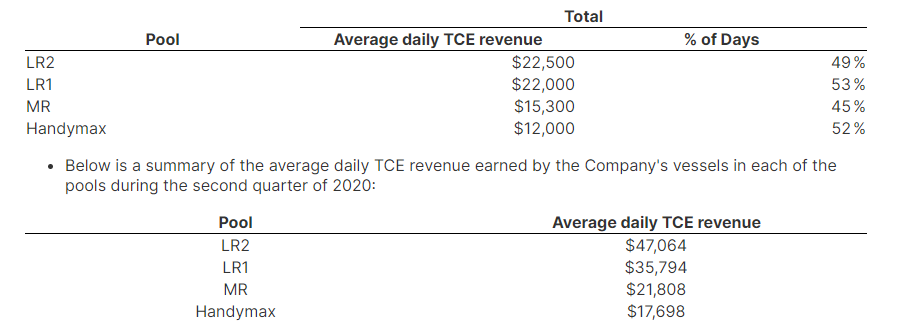

Dejo por aquí los destacados de los resultados de STNG:

Summary of Second Quarter and Other Recent Significant Events

Below is a summary of the average daily Time Charter Equivalent ("TCE") revenue (see Non-IFRS Measures section below) and duration of contracted pool voyages and time charters for the Company's vessels thus far in the third quarter of 2020 as of the date hereof (See footnotes to "Other operating data" table below for the definition of daily TCE revenue):

The Company's strong second quarter results, coupled with the repayment of debt, have resulted in the Company's net debt position decreasing by $228.8 million from $3.1 billion at March 31, 2020 to $2.9 billion at August 5, 2020.

The Company is in discussions with a group of financial institutions to refinance the existing debt on eight of its vessels which, if consummated, is expected to increase the Company’s liquidity by an additional $80 million, after the repayment of existing debt. These refinancings are expected to be agreed in the next few months, and the drawdowns are expected to occur before the end of 2020.

In July 2020, the Company repurchased $13.8 million aggregate principal amount of its Convertible Notes due 2022 at an average price of $882.23 per $1,000 principal amount, or $12.2 million.

In May 2020, the Company's Senior Unsecured Notes due May 2020 matured and the outstanding principal balance of $53.8 million was repaid in full. Subsequently in May 2020, the Company issued $28.1 million aggregate principal amount of 7.0% senior unsecured notes due June 30, 2025 (the "Senior Notes due 2025") in an underwritten public offering. This amount includes $3.1 million related to the partial exercise of the underwriters' option to purchase additional Senior Notes due 2025 under the same terms and conditions. The aggregate net proceeds were approximately $26.5 million after deducting underwriting commissions and offering expenses.

In May 2020, the Company executed a credit facility for up to $225.0 million with a group of European financial institutions (the "2020 $225.0 Million Credit Facility"). The Company drew $101.2 million from this facility in June 2020, and the proceeds were used to refinance the existing debt on four LR2s that were previously financed under the ABN AMRO Credit Facility, which was scheduled to mature during the third quarter of 2020. The remaining availability under this credit facility is expected to be used to refinance the existing debt on five of the Company's vessels and scrubbers on two LR2s.

In May 2020, the Company executed an agreement to upsize its $179.2 million credit facility with ING Bank N.V. to $251.4 million. The upsized portion of this facility was fully drawn in May 2020, and the proceeds were used to refinance the existing debt on five vessels, which were previously financed under the KEXIM Credit Facility.

Based upon the commitments received to date, which include the remaining availability under the 2020 $225.0 Million Credit Facility and certain financing transactions that have been previously announced, the Company expects to raise approximately $56 million of aggregate additional liquidity (after the repayment of existing debt) once all of the agreements are closed and drawn. These drawdowns are expected to occur at varying points in the future as several of these financings are tied to scrubber installations on the Company’s vessels.

In April 2020, the Company reached an agreement with its counterparty to postpone the purchase and installation of scrubbers on 19 of its vessels. The installation of these scrubbers is now expected to begin not earlier than 2021.

Por los TCE que dan de Q3 veo complicado (bastante) que no pierdan dinero en Q3. No será mucho pero algo van a perder (-0,20$/share, con los rates a estos niveles hasta finales de quarter)

------

Supongo que lo de "estabilidad" es irónico. No me gusta recomendar nada. Pero comentaré acerca de cómo lo veo.

- No invertiría de golpe e iría aprovechando la volatilidad para construir las posiciones si tienes pensado estar a medio plazo. Además eso te permitirá ir conociendo mejor las compañías.

1) Deuda. En cuanto a la deuda, esta siempre suele estar relacionada con la edad de la flota. Cuanto más joven es la flota más deuda suelen tener, esto podría suponer un problema en caso de varios quarters con rates bajos y vencimientos cercanos (como el caso de Scorpio Tankers). En este caso ninguno de los dos tiene una deuda "peligrosa".

DHT y EURN me parecen de lo mejor del sector, junto con OET (menos track record y más deuda, pero la mejor flota). Son mis 3 principales posiciones en el segmento de crude.

El hecho de que EURN tenga Suezmax lo veo como algo neutro. No debería ser significativo, salvo en momentos como se vivieron en Q2 donde debido al contango los rates de VLCC se dispararon mucho en comparación con los barcos pequeños. El tema con los Suez de Euronav es que su flota es bastante más vieja que la de VLCCs, pero nada muy preocupante (11 años) Ahora mismo los rates de Suez son los que mejor están aguantando en relación a los demás segmentos, pero estas variaciones suelen ser temporales.

El hecho de que DHT tenga cubierta buena parte de los proximos 12 meses con TC le da una estabilidad adicional.

2) Dividendos. Si, EURN pagaba un 80% vs 60% de DHT. En EURN te retienen el 30% (si no recuerdo mal) y en DHT nada. Este quarter EURN ha recomprado 75M$ en acciones, lo que es una mejor alternativa que repartir todo en dividendo, así que el dividendo de este quarter será algo más pequeño. Le quedan 25M$ por recomprar dentro del programa de recompras que tienen autorizado.

DHT tenía pendiente el tema de los bonos convertibles de 2021 que ha decidido redimir, cuya fecha de vencimiento de conversión es en 2 semanas:

DHT Holdings, Inc. announces notice of redemption all of its outstanding 4.5% Convertible Senior Notes due 2021

Fri July 17, 2020 4:35 PM|GlobeNewswire|About: DHT HAMILTON, BERMUDA, July 17, 2020 – DHT Holdings, Inc. (DHT) (the “Company”) announces that it has sent notice of its intention to redeem all of the Company’s outstanding 4.5% Convertible Senior Notes due 2021 (CUSIP No. 23335SAD8) (the “Securities”), on August 21, 2020 (the “Redemption Date”), at a price equal to (a) 100% of the principal amount of Securities being redeemed plus (b) accrued and unpaid interest, if any, to, but excluding, the Redemption Date. The Securities may be converted into shares of common stock of the Company at any time before the close of business on August 20, 2020, upon satisfaction of the requirements therefor set forth in the Indenture. The Conversion Rate for the Securities is 187.0208 shares of common stock per $1,000 principal amount of Securities.

En cuanto a descuento vs NAV, ambas cotizan con un descuento similar ahora mismo. Quizá DHT un ligero descuento mayor tras las recompras de EURN. Pero apenas hay diferencia. La flota de VLCC de EURN es bastante joven (7 años) vs DHT (8,5).

Por lo demás, hay mucha información por el foro y en twitter. Lo mejor es seguir las compañías, leerte los reports de Joakim y todos lo que caigan a tu alcance (Poten, Hellenic Shipping, Fearnleys, Webber, Pareto, VIE, Vessels Value son buenas fuentes)

Se consciente del ciclo y que está el tema del coronavirus pendiente de resolver y lo modifica un poco todo. Yo creo que debería haber ventanas buenas para entrar/aumentar en septiembre y primer semestre de 2021. Si se quiere jugar el ciclo a medio plazo, también puedes optar por mover las posiciones en función de la volatilidad.

#86111

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

¿Quién ha ganado más dinero en comisiones, FG Págame o El Rey Emerito?

Investing is where you find a few great companies and then sit on your ass - C.M

#86112

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Unvaluable

ya sé que es difícil aguantarse pero ............... hold, hold ................ no hay que comprar todavía. volvemos a los post de marzo y abril, paciencia y que el timing no confunda. Es una crisis peor que en el 2008 así que los valores tienen que ir más abajo. Y ahora se vislumbra mejor el problema que en marzo así que hay que esperar más abajo. seguimos esperando ..... .... a las Iberia, a las Mapfre, a las Repsol más abajo, a las BBVA, a las Melia ...... va a haber donde elegir.

Quien esté metido en Telefónica que no se deje engañar más por el reducido precio. Es cierto que a este precio se va a ganar pasta a medio plazo pero es igual de cierto que sucede lo mismo con BBVA, Mapfre, Repsol ..... por lo que vale más la pena diversificar.