La incertidumbre prevalece

Las tensiones comerciales entre EE. UU. y China han vuelto a intensificarse, después de que China anunciara un endurecimiento en el control de exportaciones que contengan más de un 0,1% de tierras raras de origen chino. Por su parte, Donald Trump respondió amenazando con imponer aranceles adicionales del 100% sobre productos chinos a partir de noviembre.

El evento principal de los últimos días fue la reanudación de las tensiones comerciales entre EE. UU. y China. China dijo que estaba aumentando los controles sobre las exportaciones con más del 0,1% de tierras raras chinas, reforzando los requisitos de licencias de exportación dirigidas a los sectores de defensa y semiconductores de EE. UU., e introduciendo nuevos aranceles portuarios a los barcos estadounidenses. Donald Trump respondió amenazando con imponer aranceles adicionales del 100% sobre productos chinos a partir de noviembre. Sin embargo, los mercados parecen pensar que se alcanzará un compromiso antes de que finalice la tregua sobre la aplicación de aranceles el 10 de noviembre. Mientras tanto, la UE está considerando obligar a las empresas chinas con sede en Europa a transferir su tecnología a compañías locales y también quiere aumentar los requisitos para utilizar productos europeos, especialmente en la industria del automóvil.

En Francia, el nuevo primer ministro Sébastien Lecornu logró escapar de dos mociones de censura al conseguir el apoyo del Partido Socialista. El nuevo gobierno se enfrentará ahora a un debate sobre el presupuesto y espera mantener el déficit por debajo del 5%. Los mercados se sintieron aliviados al ver que se había pospuesto la disolución del parlamento. En Japón, sin embargo, la decisión del partido Komeito de abandonar su histórica coalición con el Partido Liberal Democrático (PLD) podría resultar en un nuevo primer ministro del partido de oposición Partido Democrático del Pueblo (PD) si los tres partidos llegan a un acuerdo. Eso significaría nombrar a Yuichiro Tamaki. De ser así, el país podría adoptar un presupuesto más expansivo y ver menos subidas de tipos por parte del banco central.

Los precios del petróleo continuaron retrocediendo tras un repunte temporal basado en noticias de que India podría ceder ante la presión de EE. UU. y reducir sus exportaciones de petróleo ruso. India no haía confirmado el rumor.

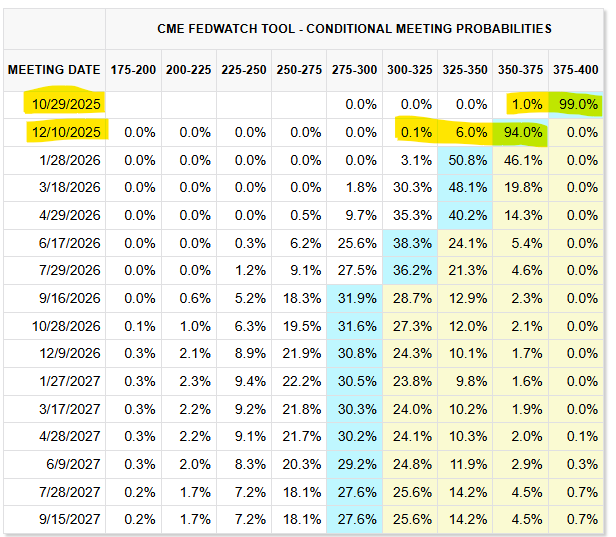

El cierre administrativo en EE. UU. ha privado a la Reserva Federal de estadísticas, por lo que tiene que utilizar los informes de actividad de las sedes regionales de la Fed, y estos sugieren estancamiento económico y caída del empleo. Como resultado, Jerome Powell abrió la puerta a nuevas bajadas de tipos y a la posibilidad de una flexibilización monetaria mediante la suspensión del programa de endurecimiento cuantitativo de la Fed. El indicador de inflación a un año de la Universidad de Michigan cayó del 4,7 % al 4,6 %, mientras que la medida a 5-10 años se mantuvo sin cambios en el 3,7 %. La encuesta de la Fed de Filadelfia sobre pequeñas empresas y perspectivas empresariales cayó de 100,8 a 98,8 y de 23,2 a menos 12,8, respectivamente.

Los indicadores europeos también se desaceleraron, con el informe ZEW sobre expectativas en la eurozona cayendo de 26,1 a 22,7 y la producción industrial bajando del 2% al 1,1%.

Las noticias positivas sobre la esperada flexibilización monetaria de la Fed y los buenos resultados empresariales se vieron contrarrestadas por la preocupación en torno a los bancos regionales de EE. UU. Dos de ellos dijeron haber sido víctimas de fraude crediticio relacionado con montos invertidos en hipotecas comerciales problemáticas.

Dada la incertidumbre imperante, seguimos siendo cautelosos con los activos de riesgo y, en particular, con la renta variable estadounidense. Mantenemos una visión positiva sobre la duración, especialmente la deuda de países emergentes, y nos centramos en compañías con mejor calificación.

Mercados europeos

Tras las pérdidas provocadas por el aumento de las tensiones comerciales, las acciones europeas se recuperaron gracias a unos resultados trimestrales generalmente positivos y al aumento de las probabilidades de que la Fed recorte los tipos. La disminución del riesgo político en Francia también mejoró el sentimiento. Sin embargo, al final del período, los inversores comenzaron a preocuparse por los préstamos incobrables en EE. UU. después de que los bancos regionales mostraran signos de debilidad.

A pesar de la complicada situación geopolítica y económica, todas las divisiones de LVMH, excepto Belleza, superaron las expectativas. Nestlé también tranquilizó a los inversores, ya que su estrategia en curso siguió dando resultados. El nuevo CEO del grupo, Philipp Navratil, reafirmó los objetivos a medio plazo con mayores pagos de dividendos e indicaciones claras de que el grupo estaba volviendo a la disciplina operativa. Se intensificarán los esfuerzos para reducir costes con un recorte del 6% en la plantilla. EssilorLuxottica superó las expectativas con un aumento del +11,7 % en las ventas, una fuerte aceleración respecto al rendimiento del segundo trimestre. Esto se debió principalmente a la fuerte demanda de gafas con IA, al sólido crecimiento en Vision Care y gafas de sol, y a una base de comparación más favorable. Los resultados del tercer trimestre de ASML estuvieron en línea. Los pedidos fueron mejores de lo esperado y la débil demanda en China se compensó con entregas más fuertes de sistemas de litografía ultravioleta extrema (EUV) en otras regiones. Los ingresos del tercer trimestre de Publicis fueron superiores a lo esperado y la dirección volvió a elevar los objetivos comparables gracias a la fortaleza sostenida de la demanda. La IA es un motor de crecimiento y el grupo sigue ganando cuota de mercado. Incluso el grupo químico Croda ofreció cierta tranquilidad sobre el sector y el impacto de las tensiones comerciales.

En contraste, Michelin se vendió tras emitir una advertencia de beneficios. El grupo citó dificultades en Norteamérica debido a una menor demanda y al creciente impacto de los aranceles. Pernod Ricard también registró una caída en las ventas del primer trimestre en EE. UU. y China.

Bouygues Telecom, Iliad y Orange realizaron una oferta conjunta no vinculante por la mayoría de los negocios franceses de Altice.

Mercados EEUU

Wall Street terminó el período con una fuerte subida, con el S&P 500 ganando un +1,17 % y el Nasdaq un +1,80 %. Tras la caída del viernes pasado provocada por el aumento de las tensiones entre Washington y Pekín, los inversores decidieron aprovechar la bajada, una posición respaldada por sólidos resultados empresariales y la postura acomodaticia mantenida por la Fed. EE. UU. permaneció en cierre administrativo por tercera semana. Tras amenazar con imponer aranceles del 100 % a las importaciones chinas, Donald Trump dijo que siempre era posible alcanzar un compromiso. También anunció una cumbre con Vladimir Putin en Budapest para discutir un plan de paz para Ucrania.

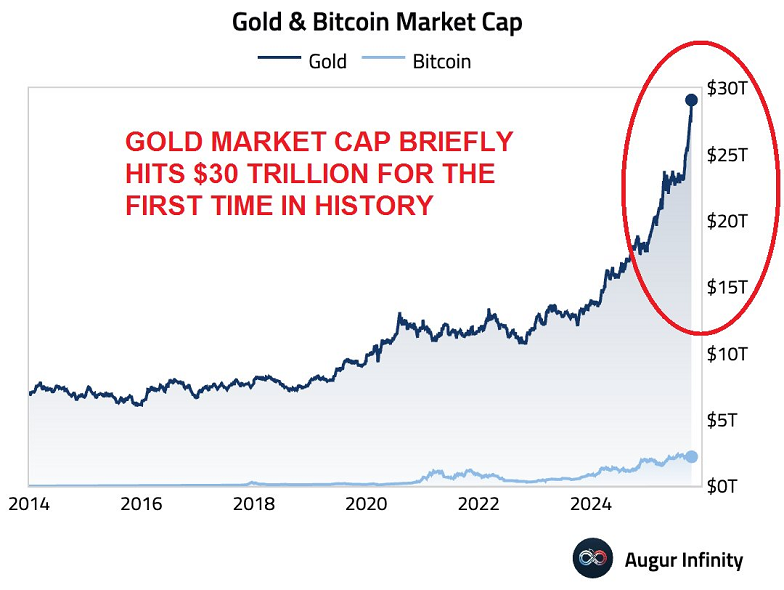

Los principales bancos estadounidenses inauguraron la temporada de resultados superando las expectativas. Los resultados de JPMorgan, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley (+5,39%) y Bank of America (+3,68%) se vieron impulsados por ingresos récord en banca de inversión y una sólida actividad crediticia. La inteligencia artificial volvió a dominar los desarrollos del sector tecnológico. Broadcom subió un 9,09% tras acordar una asociación estratégica con OpenAI para desarrollar chips de 10 gigavatios para centros de datos. ASML repuntó un +6,24% gracias a pedidos mejores de lo esperado por la demanda de litografía avanzada, y TSMC (+6,84%) reafirmó su perspectiva positiva para el ciclo de semiconductores. En el sector de consumo, Walmart (+4,57%) presentó un proyecto innovador con OpenAI para ayudar a los usuarios a comprar directamente usando ChatGPT. Por otro lado, Caterpillar (+10,10%) se benefició de una revisión al alza del precio objetivo por parte de un bróker. En el sector sanitario, Omeros (+134,61%) y Praxis Precision (+205,50%) se dispararon tras importantes anuncios clínicos, mientras que el oro, como activo refugio, alcanzó un nuevo récord de 4.200 dólares por onza.

La semana terminó con una nota de preocupación después de que el banco regional Zions Bancorp informara de una pérdida de 50 millones de dólares en dos exposiciones, lo que representa el 5% de sus beneficios anuales de 2025. El mercado, ya nervioso por el crédito al consumo y privado, vio deteriorarse el sentimiento, lo que provocó una espiral de desconfianza. El índice de bancos regionales cayó un -6% tras el anuncio, sin distinguir entre los distintos actores del sector.

Fuente.- Estrategias de Inversión