#856

5 razones por las que las acciones probablemente subirán de aquí a final de año, según este veterano gestor

Los inversores son cada vez más pesimistas sobre el mercado de valores. Pero un veterano de Wall Street cree que esa es una razón para empezar a comprar.

Larry Adam, director de inversiones del grupo de clientes privados de Raymond James, dijo en una nota a los clientes publicada el viernes que las acciones estadounidenses representadas por el S&P 500 han caído demasiado, demasiado rápido, despejando el camino para que el mercado se recupere hasta el final. del año y más allá.

"Cuando el mercado de valores superó nuestro objetivo de fin de año de 4.400 en julio, nos volvimos más cautelosos", dijo. "Avanzando rápidamente hasta el día de hoy, las recientes caídas ahora proporcionan al S&P 500 un aumento del 6% y el 12% en nuestros objetivos de fin de año (4.400) y de 12 meses (4.650)".

En la nota, Adam enumera cinco razones, incluido el sentimiento cada vez más bajista de los inversores, que auguran un poderoso cambio de rumbo que debería comenzar antes de fin de año.

El ciclo de ajuste de la Fed casi ha terminado

Si bien el banco central y su presidente, Jerome Powell, han mantenido la puerta abierta a nuevos aumentos de las tasas de interés después de aumentar los costos de endeudamiento al ritmo más rápido desde la década de 1980, Adam dijo que sospecha que el ciclo de ajuste de la Reserva Federal probablemente terminó con su anterior subida de tasas. en julio.

Powell ya ha reconocido que es posible que el aumento de los rendimientos de los bonos a largo plazo, impulsado, en su opinión, por los inversores que exigen una prima por plazo más alta, pueda estar haciendo parte del trabajo de la Reserva Federal.

Y aunque el producto interno bruto del tercer trimestre alcanzó un enorme 4,9%, estos datos son retrospectivos y es poco probable que se repitan. Mientras tanto, los últimos datos PCE mostraron que la inflación subyacente continuó desacelerándose durante el tercer trimestre.

“Esto debería darle tranquilidad a la Fed para hacer una pausa en su reunión de política

monetaria de la próxima semana. Dado que esperamos que el crecimiento se debilite y que el mercado laboral se enfríe aún más a medida que nos acercamos a los últimos meses del año, es probable que el trabajo de la Reserva Federal esté hecho. Si estamos en lo cierto, esto debería ser un buen augurio para las acciones, ya que el S&P 500 normalmente gana un 14% los 12 meses posteriores a la última subida de tipos de la Reserva Federal”, dijo Adam.

monetaria de la próxima semana. Dado que esperamos que el crecimiento se debilite y que el mercado laboral se enfríe aún más a medida que nos acercamos a los últimos meses del año, es probable que el trabajo de la Reserva Federal esté hecho. Si estamos en lo cierto, esto debería ser un buen augurio para las acciones, ya que el S&P 500 normalmente gana un 14% los 12 meses posteriores a la última subida de tipos de la Reserva Federal”, dijo Adam.

Los inversores escucharán a Powell el miércoles tras el cierre de la reunión de política monetaria de dos días de la Fed en noviembre, pero pocos esperan que el banco central suba las tasas.

Los tipos de interés más bajos respaldan las acciones

El aumento de los rendimientos de los bonos del Tesoro ha sido quizás el mayor problema para las acciones recientemente.

Pero si Raymond James, Bill Ackman y otros en Wall Street que ya ven señales de una desaceleración en la actividad económica están en lo cierto, entonces el rendimiento de los bonos del Tesoro a 10 años probablemente esté bajando. Sería una señal alcista para las acciones.

Ni siquiera una avalancha de bonos del Tesoro recién emitidos sería suficiente para compensar la demanda de los inversores que buscan superar la debilidad económica fijando las tasas de interés más altas en más de 15 años.

"Sí, la dinámica de la oferta y la demanda ha estado impulsando las tasas de interés últimamente, pero los factores macroeconómicos de un crecimiento económico más débil y una desinflación continua deberían hacer que las tasas de interés bajen significativamente en los próximos meses", dijo Adam.

El mercado no aprecia las fuertes ganancias

Se espera que la larga recesión de beneficios de las empresas estadounidenses llegue a su fin durante el tercer trimestre. Según FactSet, los miembros del S&P 500 están en camino de ver que las ganancias crezcan aproximadamente un 2% con respecto al mismo período del año pasado luego de tres trimestres consecutivos de contracción año tras año.

Pero la historia más importante de esta temporada de resultados es cómo las acciones de empresas tecnológicas de gran capitalización como Alphabet Inc. sufrieron una paliza tras sus informes de resultados.

“Por ejemplo, a pesar de registrar un crecimiento combinado de EPS del 44% interanual y estimaciones aplastantes de ~13% en conjunto, un compuesto de MAGMAN (el principal impulsor de los rendimientos positivos para el mercado en lo que va del año) disminuyó un 4% durante la semana y Ahora ha bajado un 10% desde los máximos recientes”, dijo Adam.

El grupo “MAGMAN” de Adam incluye Microsoft Corp., Amazon.com Inc., Alphabet Inc. y Meta Platforms Inc., así como Apple Inc. y Nvidia Corp. (aunque aún no han informado ganancias, sus pronósticos de EPS consensuados anticipan un fuerte crecimiento año tras año).

Las tendencias estacionales parecen favorables

Septiembre es, en promedio, el peor mes para los rendimientos del S&P 500. Las cosas tienden a cambiar después de que el mercado normalmente toca fondo a mediados de octubre, y el rebote suele continuar durante noviembre y diciembre.

Las acciones se han ajustado estrechamente a estos patrones estacionales durante 2023 y 2022, dijo Adam. Si esto continúa, sería un buen augurio para las acciones.

"Afortunadamente para los inversores, la tendencia estacional se convertirá en un viento de cola a medida que entramos en dos de los meses más fuertes del año, con el S&P 500 subiendo un promedio de 1,5% y 1,2% en noviembre y diciembre, respectivamente", dijo.

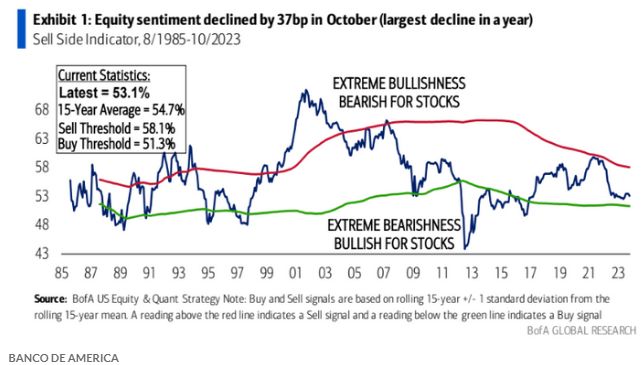

El sentimiento bajista es a menudo un indicador alcista

Los indicadores del sentimiento de los inversores, como la encuesta de la Asociación Estadounidense de Inversores Independientes, son contraindicadores fiables. Cuando el sentimiento alcista se tensa, suele producirse un retroceso (como ocurrió este verano). Esa dinámica también funciona a la inversa.

“... El sentimiento bajista (medido por la encuesta de inversores AAII) subió a un máximo de cinco meses esta semana, y los indicadores técnicos como el RSI reflejan que el S&P 500 ha caído a territorio de sobreventa (un nivel <30), un nivel que históricamente ha proporcionado una señal contraria confiable. Como resultado, el sentimiento de cautela nos hace más optimistas de que el mercado puede subir durante los próximos 12 meses", dijo Adam.

Lo mismo ocurre a menudo con Wall Street. Los estrategas de Wall Street comenzaron a elevar sus pronósticos para fin de año este verano mientras intentaban ponerse al día con el repunte.

Ahora, los estrategas están recortando sus objetivos a medida que las acciones caen a la baja. El último recorte notable proviene de John Stoltzfus de Oppenheimer, anteriormente una de las voces más optimistas de Wall Street, quien recortó su objetivo de fin de año para el S&P 500 de 4.900 a 4.400 el lunes.

Por Josph Adinolfi de MW

No importa lo fuerte que pegues, lo importante es mantenerse en pie.