#211

China tiene un problema de inflación propio y podría exportarlo al resto del mundo.

China tiene un problema de inflación propio y podría exportarlo al resto del mundo. La última encuesta del PMI de los gerentes de suministro del país mostró que el número de personas preocupadas por el aumento de los precios de los insumos fue el más alto en una década. Los precios de producción industrial de China registraron el pasado mes de mayo una subida interanual del 9%, la mayor desde septiembre de 2008.

Lógicamente, esto solo se puede terminar de dos maneras. O las empresas pueden aumentar los precios, lo que significa una mayor inflación de los precios al consumidor a su debido tiempo (presión clásica de costos), o pueden comerse los costos de insumos más altos y sufrir una caída en los beneficios.

Lógicamente, esto solo se puede terminar de dos maneras. O las empresas pueden aumentar los precios, lo que significa una mayor inflación de los precios al consumidor a su debido tiempo (presión clásica de costos), o pueden comerse los costos de insumos más altos y sufrir una caída en los beneficios.

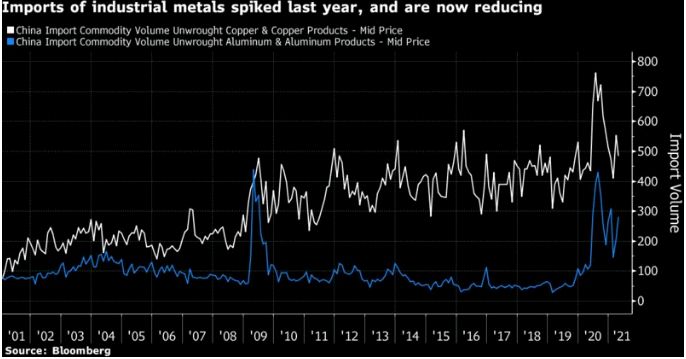

Ninguna opción es apetecible. Sin embargo, no debería sorprender que los precios estén subiendo: el año pasado se registró una demanda masiva de metales industriales en China, ya que los líderes presionaron los pedales habituales para reactivar el crecimiento. Este gráfico muestra el volumen de importaciones de aluminio y cobre durante las últimas dos décadas:

En términos de la cantidad de metales consumidos, entonces, este fue un boom incluso mayor que el derroche de gasto con el que China ayudó a salir (y a gran parte del resto del mundo) de la crisis financiera mundial en 2009.

¿Cómo podrían las autoridades chinas afrontar esta situación? Un enfoque lógico sería intentar reprimir la especulación con las materias primas, lo que hicieron la semana pasada. Otro sería dejar que la moneda se aprecie. Esto abarataría los precios de importación y, por tanto, reduciría la inflación.

También atraería fondos y bienes a China. De hecho, el último año ha sido testigo de un aumento espectacular del renminbi. Como muestra el siguiente gráfico de Gavekal Research, lo ha hecho a pesar de que la situación económica mundial sigue siendo volátil e incierta. En épocas anteriores de mayor tensión económica, las autoridades decidieron que la discreción era la mejor parte del valor y mantuvieron la moneda estable:

También atraería fondos y bienes a China. De hecho, el último año ha sido testigo de un aumento espectacular del renminbi. Como muestra el siguiente gráfico de Gavekal Research, lo ha hecho a pesar de que la situación económica mundial sigue siendo volátil e incierta. En épocas anteriores de mayor tensión económica, las autoridades decidieron que la discreción era la mejor parte del valor y mantuvieron la moneda estable:

En igualdad de condiciones, una moneda china más fuerte significa un dólar estadounidense más débil, con todo lo que eso implica. Más importante aún, por ahora, esto podría presagiar un período en el que China exporta inflación al resto del mundo, al igual que podría decirse que exportó deflación en las décadas de 1990 y 2000, cuando la entrada de la fuerza laboral de la nación al mercado mundial a un cambio artificialmente barato, ayudó a controlar los precios en todos los demás lugares.

El problema con una moneda más fuerte sería la competitividad, y el anuncio del fin de semana de China de que los bancos deben aumentar la cantidad de moneda extranjera que mantienen en reserva se parece mucho a una señal de que a las autoridades les gustaría que se detuviera la apreciación. Tampoco está del todo claro que las autoridades sepan lo que piensan sobre esto: China puede actuar como un monolito en el último recurso, pero hay muchos desacuerdos entre bastidores que el resto de nosotros no llegamos a ver.

¿De qué otra manera podríamos esperar que reaccionara el liderazgo chino? Una pieza fascinante de Louis Gave de Gavekal intenta derivar la psicología probable de los líderes actuales a partir de su educación. Pasaron su juventud bajo Mao Zedong y se hartaron de la ortodoxia marxista.

Contrariamente a la intuición, esto podría hacerlos muy ansiosos por evitar el aumento de la inflación:

Contrariamente a la intuición, esto podría hacerlos muy ansiosos por evitar el aumento de la inflación:

Como muestra este gráfico de Gave, la masacre de Tiananmen de 1989 siguió a un período de inflación extrema, mientras que la devaluación de China unos años más tarde, cuando Deng Xiaoping optó por una política de crecimiento agresivo, trajo como consecuencia otra tremenda subida de precios. Es notable el grado en el que se ha mantenido bajo control la inflación general desde entonces, en el contexto de un crecimiento históricamente impresionante. Sugiere que los líderes de China realmente quieren evitar una inflación más alta:

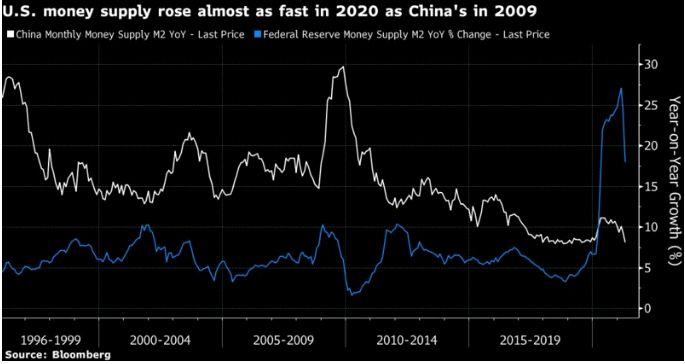

Sobre esta base, el Banco Popular de China es el Bundesbank de los últimos días, dedicado a erradicar la inflación cuando todos los demás están más tranquilos al respecto. Una mirada al cambio en la M2, una medida amplia de la oferta monetaria, en comparación con el mismo número para los EE.UU., también sugiere una especie de inversión de roles. A continuación, se muestra el crecimiento interanual de M2 para las dos economías, desde 1996:

Como era de esperar, la oferta monetaria ha crecido mucho más rápido en China que en los EE.UU. durante la mayor parte de los últimos 25 años, porque su economía ha crecido mucho más rápidamente. Los picos en la década de 1990, cuando su modelo impulsado por las exportaciones se aceleraba, y nuevamente en 2009, cuando hizo todo lo posible para sacar a la economía de la crisis, fueron momentos que estudiar. Y sorprendentemente, lo que sucedió en los EE.UU. para lidiar con Covid-19 fue casi tan dramático. Mientras tanto, el relativo conservadurismo de la respuesta monetaria de China ha sido sorprendente durante todo el período de la pandemia.

Nuevamente, esto sugiere que el liderazgo hará todo lo posible para evitar la inflación. El significado para el mundo occidental sería doble. Primero, si China es un comprador menos entusiasta de cosas, podría significar un crecimiento global más lento. Y segundo, si exporta inflación como una vez exportó deflación, crea un problema adicional muy distinto para el resto del mundo.

Nuevamente, esto sugiere que el liderazgo hará todo lo posible para evitar la inflación. El significado para el mundo occidental sería doble. Primero, si China es un comprador menos entusiasta de cosas, podría significar un crecimiento global más lento. Y segundo, si exporta inflación como una vez exportó deflación, crea un problema adicional muy distinto para el resto del mundo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.