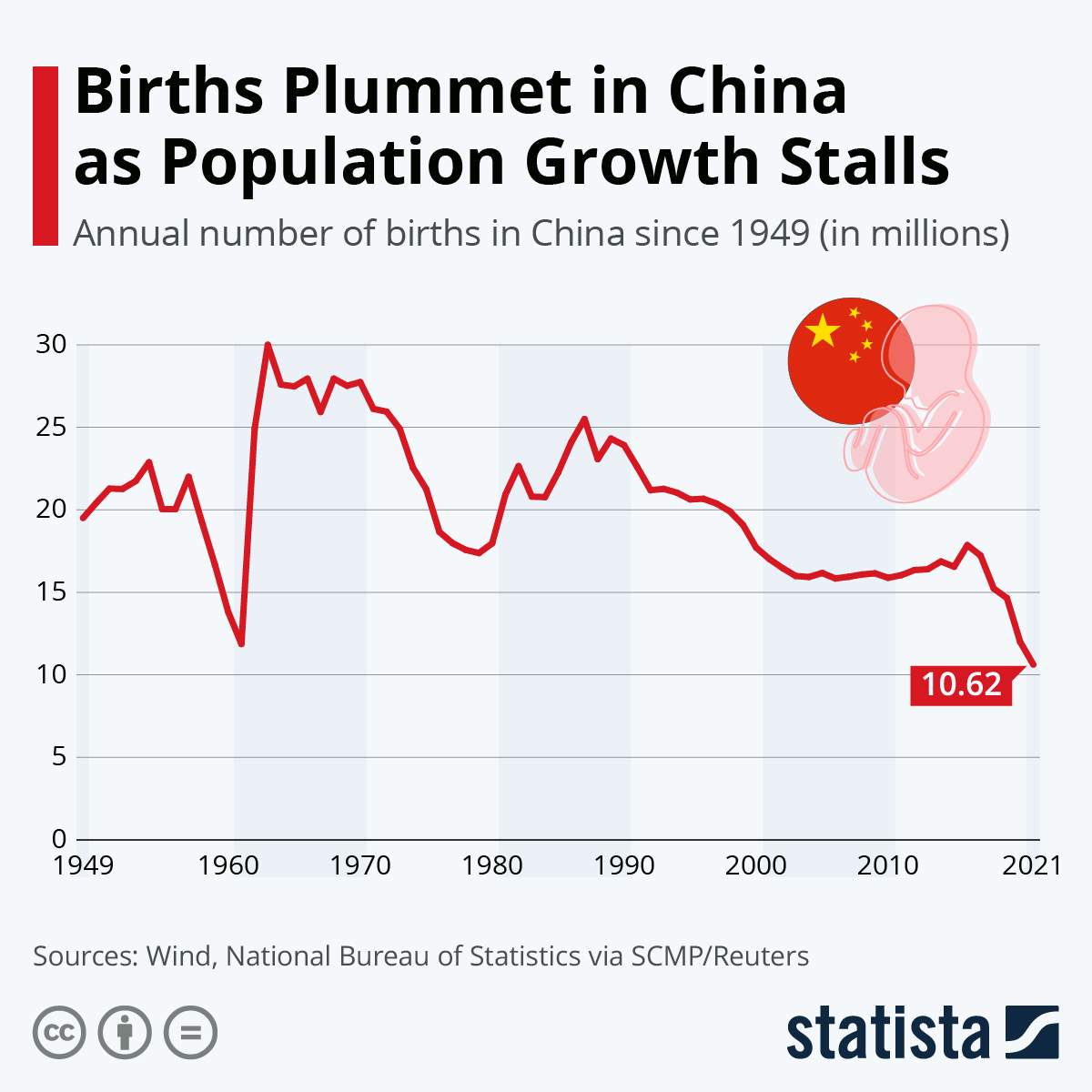

China ha sido señalada por los analistas de muchas firmas de inversión como un riesgo a tener en cuenta de cara al año que viene, pero a su vez recalcan que la región es "demasiado importante" para dejar de invertir en ella.

Generali Investents prevé que la economía china suba un 4,8% el año que viene después de un crecimiento del 7,8% en 2021, aunque se enfrentará a "importantes" vientos en contra, como la restricción de la energía, los confinamientos por coronavirus o las preocupaciones en el sector inmobiliario, entre otras.

Esta última cuestión ocupó los titulares de la prensa económica hace unos meses: Evergrande, una de las mayores promotoras inmobiliarias del país, reconoció el riesgo de incurrir en impago ante las dificultades para obtener la liquidez necesaria por la suspensión de los trabajos en varios de los proyectos desarrollados por la compañía.

Actualmente, agencias de calificación crediticia como S&P Global Ratings o Fitch Ratings ya han declarado en 'default' la compañía.

La inmobiliaria china Sinic también anunció en octubre que no podrá hacer frente a tiempo a las obligaciones de pago con sus bonistas 'offshore' ante la falta de liquidez.

El director de inversiones de renta variable asiática de Abrdn, James Thom, ha señalado en un comentario reciente que este sector continuará sometido a presiones, aunque aún hay quien cree que este ofrece aún muchas oportunidades si se es selectivo.

La intervención del Gobierno en la economía también ha llamado la atención de los inversores en los últimos meses de 2021. El director de renta variable china de Abrdn, Nicolas Yeo, ha incidido en que no se debe ver los recientes anuncios sobre regulación del Gobierno como "el fin del capitalismo en China".

"El sector privado sigue desempeñando un papel fundamental a la hora de garantizar que la economía china siga innovando y prosperando, y que Pekín alcance su objetivo de convertirse en una nación moderadamente próspera en 2035. China necesita que sus mercados de capitales funcionen bien para ayudar a impulsar su crecimiento", ha destacado y ha añadido que la reacción de los mercados a los cambios regulatorios fue "exagerada".

Además, ha especificado que no se prevé que el Gobierno aplique mano dura a todos los sectores privados de la nueva economía.

En renta variable, el continente asiático (a excepción de Japón) tuvo un año complicado al experimentar vientos en contra que podrían extenderse a 2022, como los problemas en el sector inmobiliario, la ralentización de las ventas minoristas, los brotes de Covid o la subida de los precios de la energía, entre otros.

Ante este escenario, los analistas de Schroders han señalado en un informe reciente que la corrección de la renta variable podría generar oportunidades interesantes en diversos sectores, en tanto que sostienen que las valoraciones del mercado son saludables

Por sectores, el responsable de renta variable en Abrdn, Devan Kaloo, ve valor sobre todo en las compañías del sector de comercio electrónico, y aunque "no se atreven" a incorporarlas ahora mismo, tienen un gran valor y espera que lo hagan bien a largo plazo.

El sector financiero podría beneficiarse de las mayores tasas de inflación, si bien es cierto que se enfrenta a la aparición de nuevos participantes, según señala Schroders, que insiste en que es necesario que se haga una "cuidadosa selección de valores".

En renta fija, la deuda soberana de los países emergentes en moneda local, especialmente la china, es una de las pocas opciones de renta fija con unos retornos más interesantes, según han señalado varias firmas de inversión en sus presentaciones de perspectivas para 2022.

SOSTENIBILIDAD

La sostenibilidad fue una de las grandes tendencias en 2021 y los analistas esperan que tenga una continuidad este año, ante la fuerte demanda de los inversores por este tipo de productos.

Las empresas del gigante asiático no destacan especialmente en esta tendencia, si bien esto podría deberse a que no reportan datos en este sentido.

"A veces se considera que las empresas chinas están atrasadas en materia de sostenibilidad, pero, según nuestra experiencia, estas puntuaciones más bajas no se deben tanto a las diferencias reales de rentabilidad como al hecho de que los niveles de difusión de las métricas de sostenibilidad tradicionales son más bajos", ha destacado el responsable de relación con clientes para España y Portugal de UBS AM, Diogo Gomes.

El analista de renta fija de Vontobel Asset Management, Cosmo Zhang, explica en un comentario que los inversores siguen siendo cautelosos en cuanto a los riesgos que puede conllevar la inversión en este ámbito, tanto los relacionados con la política como los vinculados con el mercado.

"Dicho esto, el mercado chino de bonos ASG es demasiado grande para ignorarlo", ha incidido Zhang, y añade que los inversores deben tener en cuenta el tamaño del mercado, que es el segundo más grande del mundo; la importancia del análisis financiero diligente de las empresas, y el crecimiento de la emisión de bonos ASG

:quality(70)/cloudfront-us-east-1.images.arcpublishing.com/bloomberglinea/QBELQKE7QVGKLIPGRWDATPZCEA.png)