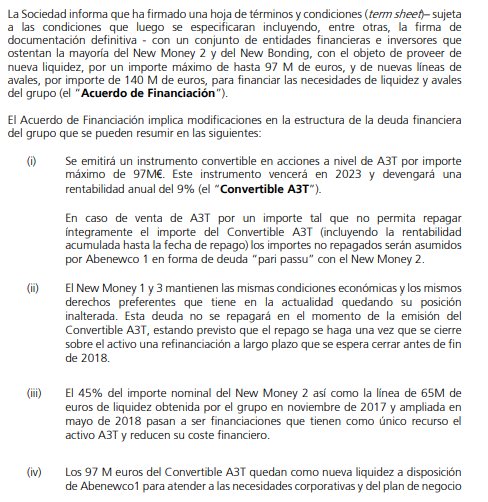

http://cnmv.es/portal/HR/verDoc.axd?t={e527c4ab-1dec-4ba9-95e4-be7300cadb27}

▪ This presentation contains forward-looking statements (within the meaning of the U.S. Private Securities Litigation Reform Act of 1995) and information relating to Abengoa that are based on the beliefs of its management as well as assumptions made and information currently available to Abengoa. ▪ Such statements reflect the current views of Abengoa with respect to future events and are subject to risks, uncertainties and assumptions about Abengoa and its subsidiaries and investments, including, among other things, the development of its business, trends in its operating industry, and future capital expenditures. In light of these risks, uncertainties and assumptions, the events or circumstances referred to in the forward-looking statements may not occur. None of the future projections, expectations, estimates or prospects in this presentation should be taken as forecasts or promises nor should they be taken as implying any indication, assurance or guarantee that the assumptions on which such future projections, expectations, estimates or prospects have been prepared are correct or exhaustive or, in the case of the assumptions, fully stated in the presentation. ▪ Many factors could cause the actual results, performance or achievements of Abengoa to be materially different from any future results, performance or achievements that may be expressed or implied by such forward-looking statements, including, among others: changes in general economic, political, governmental and business conditions globally and in the countries in which Abengoa does business; changes in interest rates; changes in inflation rates; changes in prices; decreases in government expenditure budgets and reductions in government subsidies; changes to national and international laws and policies that support renewable energy sources; inability to improve competitiveness of Abengoa’s renewable energy services and products; decline in public acceptance of renewable energy sources; legal challenges to regulations, subsidies and incentives that support renewable energy sources; extensive governmental regulation in a number of different jurisdictions, including stringent environmental regulation; Abengoa’s substantial capital expenditure and research and development requirements; management of exposure to credit, interest rate, exchange rate and commodity price risks; the termination or revocation of Abengoa’s operations conducted pursuant to concessions; reliance on third-party contractors and suppliers; acquisitions or investments in joint ventures with third parties; divestment of assets or projects; changes or deviations in Abengoa’s viability plan; ongoing and future legal proceedings; unexpected adjustments and cancellations of Abengoa’s backlog of unfilled orders; inability to obtain new sites and expand existing ones; failure to maintain safe work environments; effects of catastrophes, natural disasters, adverse weather conditions, unexpected geological or other physical conditions, or criminal or terrorist acts at one or more of Abengoa’s plants; insufficient insurance coverage and increases in insurance cost; loss of senior management and key personnel; unauthorized use of Abengoa’s intellectual property and claims of infringement by Abengoa of others intellectual property; Abengoa’s substantial indebtedness; Abengoa’s ability to generate cash to service its indebtedness; changes in business strategy; and various other factors indicated in the “Risk Factors” section of Abengoa’s Equity Prospectus filed with the Comisión Nacional del Mercado de Valores (Spanish stock market regulator, “CNMV”) on March 30, 2017. The risk factors and other key factors that Abengoa has indicated in its past and future filings and reports, including those with the CNMV and the U.S. Securities and Exchange Commission, could adversely affect Abengoa’s business and financial performance. ▪ Should one or more of these risks or uncertainties materialize, or should underlying assumptions prove incorrect, actual results may vary materially from those described herein as anticipated, believed, estimated, expected or targeted. ▪ Abengoa does not intend, and does not assume any obligations, to update these forward-looking statements. ▪ This presentation includes certain non-IFRS financial measures which have not been subject to a financial audit for any period. ▪ The information and opinion, contained in this presentation are provided as at the date of this presentation and are subject to verification, completion and change without notice. 2 Forward Looking Statements 1 Antecedentes y Situación Actual 3 Conclusiones 2 Operación Propuesta 3 Agenda 1 Antecedentes y Situación Actual 4 4 Consideraciones iniciales La consolidación de la recuperación conseguida hasta ahora requiere adecuar la estructura de capital 5 Abengoa finalizó su reestructuración inicial en marzo del 2017 • Reducción de la deuda a través de capitalización o quita del 70% y dilución de accionistas del 95% • Nueva liquidez recibida dedicada principalmente al repago de deuda existente y costes de la reestructuración • Pendiente una solución definitiva del balance Recuperación del negocio desde el cierre de la reestructuración financiera: • Foco en el negocio de ingeniería y construcción (IyC) para terceros • Crecimiento del negocio IyC + cumplimiento del plan de desinversión de activos y otras iniciativas para reducir deuda y mejorar la liquidez Abengoa se enfrenta a 3 grandes retos: • Liquidez y acceso recurrente a financiación del capital circulante • Líneas de avales para continuar el crecimiento del negocio de IyC • Actual estructura de capital no adecuada para el tamaño y modelo de negocio a futuro Consideraciones iniciales (II) La consolidación de la recuperación conseguida hasta ahora requiere adecuar la estructura de capital 6 La operación propuesta consigue los siguientes objetivos: • 95 M€ de liquidez adicional a través de la emisión de un instrumento convertible en A3T • 140 M€ (1) de nuevas líneas de avales necesarias para poder continuar el crecimiento del negocio de IyC • Reducción de deuda financiera en el negocio de IyC y conversión del resto en instrumentos obligatoriamente convertibles Abengoa cuenta ya con el apoyo de algunos de sus principales acreedores para la operación: New Money II y proveedores de líneas de avales La operación propuesta incluye una solución para el Old Money y la deuda de impugnantes, actualmente en negociación (1) 15 M€ para proyectos en España, solicitada a CESCE (Compañía Española de Seguros de Crédito a la Exportación) cobertura del 50% de los restantes 125 M€, similar a la actual línea de avales de marzo 2017. Recuperación en curso (I) Recuperación a nivel operativo desde el fin de la reestructuración en marzo 2017 7 Negocio IyC en crecimiento ▪ Nueva contratación de más de 2.200 M€ desde 2017 ▪ La cartera supera los 2.000 M€ por primera vez desde la reestructuración, 1.400 M€ al final de 2017 ▪ Cartera de oportunidades identificadas por aproximadamente 36.000 M€: – Equilibrado entre energía, agua y transmisión e infraestructura – IyC para terceros representa el 90% de proyectos ▪ Reducción de gastos generales de más del 70% desde 2015, de una manera socialmente responsable ▪ Abengoa empieza a crear empleo por primera vez desde la reestructuración ▪ Negocio IyC sostenible a largo plazo (2) – Ventas: ~2.000 – 2.500 M€ – EBITDA: ~135 – 150 M€ – Apalancamiento: limitado a financiación de circulante (además de los nuevos instrumentos convertibles) 452 210 125 38 19 0 100 200 300 400 500 2015 2016 2017 Q1 2017 Q1 2018 1,290 1,400 200 802 0 200 400 600 800 1000 1200 1400 1600 2016 2017 Q1 2017 Q1 2018 32,127 15,979 12,468 14,000 0 5000 10000 15000 20000 25000 30000 35000 2015 2016 2017 Q1 2018 EBITDA (M€)(1) Gastos Generales (M€) Contratación (M€) Empleados -326 25 -49 15 85 102 25 28 -200 -150 -100 -50 0 50 100 150 2016 2017 Q1 2017 Q1 2018 (1) Ajustado por gastos no recurrentes de asesores (55 M€ 2016, 52 M€ 2017 y Q12017). (2) Excluyendo de este perímetro Argentina, Perú, Uruguay y México. Total -241 126 -24 43 Concesiones IyC ▪ Venta del primer 25% completado el pasado marzo a 24.25 $/acción ▪ Alcanzado un acuerdo con Algonquin para la venta del 16,5% restante a un precio bruto: 20,90 $/acción: – Pendiente del autorización de departamento de energía de Estados Unidos – Cierre esperado a principios del cuarto trimestre 2018 – Importe de la venta dedicado al repago de NM I Recuperación en curso (II) Continúan los avances en venta de activos y otras iniciativas que mejoran el apalancamiento y la liquidez 8 Atlantica Yield ▪ Ventas de activos completadas: – Planta de cogeneración Norte III en México – Negocio de bioenergía en Europa – Líneas de transmisión en operación en Brasil – Otros activos: planta solar Ashalim, Concecutex, Hospital del Tajo, APS India, Hygear, Buhaira ▪ Cierre financiero de la planta solar Cerro Dominador en Atacama (Chile) ▪ Construcción de la planta finalizada ▪ PPAs firmados por más del 75% de capacidad de la planta – Negociaciones finales de PPAs para alcanzar un 90% de capacidad contratada ▪ Due diligence para la financiación de proyecto en curso ▪ First fire realizado en Agosto, turbina de gas sincronizada y volcando electricidad a la red ▪ Comienzo de operaciones esperado durante el último trimestre de 2018 A3T Otras iniciativas AAGES ▪ Equipo principal de 25 personas completo. Foco en extender su presencia en geografías clave ▪ Avanzando en la compra de una línea de transmisión en Perú. Firma esperada durante el ultimo trimestre 2018 ▪ Activo en sus mercados estratégicos, hasta la fecha ha participado en tres subastas internacionales ▪ Objetivo de inversión de 200 M$/año de equity hasta 2020 Situación actual La estructura de capital impide consolidar la actual recuperación 9 Estructura de capital inadecuada Acceso limitado a financiación de circulante y avales Crecimiento de negocio IyC ralentizado Menor generación de caja para repago de deuda ▪ Periodo de negociación e implementación de reestructuración inicial más largo de lo esperado (Nov’15 – Marzo’17) ▪ Fondos netos para Abengoa muy limitados ▪ Retraso en re-inicio de proyectos, contratación ▪ Retraso en la venta de AY y A3T, para maximizar ingresos ▪ Negocio IyC creciendo a mayor velocidad que la disponibilidad de avales Liquidez limitada Nuevas líneas de avales Reestructuración incompleta 2 Operación Propuesta 10 10 Principios de la operación Tres palancas para resolver los tres grandes retos 11 ▪ 95 M€ (2) nueva liquidez a través de la emisión de bono convertible, al 9% interés PIK ▪ Distribución de deuda en A3T: – Importe New Money I restante – 45% del New Money II – Financiación interina – Repago con financiación de proyecto a largo plazo ▪ Reparto del 50% del posible beneficio en venta a terceros Refinanciación de A3T (1) ▪ Nuevas líneas de avales por 140 M€ – 15 M€ para proyectos en España – Solicitado a CESCE (3) cobertura por 50% de los 125 M€ restantes ▪ Adicionales a la actual línea de 323 M€, utilizada casi en su totalidad ▪ Necesario para continuar el crecimiento del negocio de IyC Líneas de avales adicionales (1) ▪ Reestructuración de deuda financiera a través de canje por instrumentos obligatoriamente convertibles ▪ Reducción significativa de deuda financiera en el medio plazo ▪ Respetando el orden de prelación actual ▪ Estructura de capital resultante sostenible con el negocio de IyC a futuro Propuesta de Desapalancamiento 1 2 3 (1) Sujeto a autorización de New Money 1, New Money 2 y nuevos avales. (2) Desembolso inicial de 30 M€; resto condicionado al cumplimiento de ciertos hitos. (3) Compañía Española de Seguros de Crédito a la Exportación 3 retos a resolver Soluciones propuestas Liquidez Líneas de avales Estructura de capital Repago Repago 95 67 115 61 239 0 100 200 300 400 500 600 Categoría 1 Refinanciación de A3T Nueva liquidez y eliminación de incertidumbre sobre la venta de A3T 12 A cierre (t=0) Financiación Proyecto (t=1) Venta a terceros (t=2) Valoración Proyecto: 576 M€ Liabilities Bono convertible Importe venta ≥ 576 M€ Nota: Saldo vivo deuda estimado a 15 de octubre 2018, tras el repago de New Money I por el importe de la venta del 16.5% de AY, incluyendo back-end fees. (1) Desembolso inicial de 30 M€; resto condicionado al cumplimiento de ciertos hitos. (2) “X” representa la parte de NM II repagada con la financiación de proyecto. • Nueva liquidez AbenewCo I • Bono convertible con interés annual del 9% PIK • 50% upside queda en AbenewCo I 95 67 114-X(2) 0 100 200 300 400 500 600 Categoría 1 0 100 200 300 400 500 600 Categoría 1 (1) Bono convertible Financiación interina NM2 (45%) NM1B NM1A Financiación proyecto Repago Repago Repago Repago Valoración Proyecto: 576 M€ Financiación Proyecto Financiación Proyecto 13 Nueva liquidez para AbenewCo I a través de la emisión de un instrumento convertible Instrumento Convertible A3T Instrumento ▪ Instrumento convertible emitido por una entidad dentro de la estructura de A3T y convertible en acciones de A3T o en una sociedad holding ▪ Repago previsto con os ingresos de la venta de A3T Nominal ▪ €95m (fondos propios de A3T) Interés ▪ 9% PIK pagadero a vencimiento Vencimiento ▪ 5 años, diciembre 2023 Covenants ▪ Mismos covenants que NMI / III ▪ No podrán aplicarse hasta que NMI / III se haya amortizado con la Financiación de Proyecto Evento de Conversión ▪ A discreción del tenedor del instrumento A3T Convertible tras el pago de NMI / III ▪ Conversión en acciones proporcional al importe desembolsado en ese momento ▪ Se reconoce en AbenewCo I nueva deuda, pari passu con NM II, por importe desembolsado + interés acumulado (9% PIK) hasta la fecha Venta A3T ▪ Si el precio de venta es menor que el nominal + 9% PIK, la diferencia se reconocerá como deuda de AbenewCo I , pari passu con NM II ▪ Si el precio de venta es mayor que el nominal + 9% PIK, el importe restante se repartirá 50/50 entre AbenewCo I y los tenedores del instrumento A3T Convertible El instrumento A3T Convertible dará al a compañía la liquidez necesaria para ejecutar su plan de negocio Líneas avales adicionales Nuevas líneas de avales para continuar el crecimiento del negocio IyC 14 ▪ Recuperación del negocio IyC desde el cierre de la reestructuración financiera en marzo 2017: • Contratación creciente: ~2.200 M€ desde 2017 • Recuperación de la cartera desde mínimo de 1.400 M€ en 2017 hasta el actual 2.000 M€ ▪ Cartera en crecimiento requiere de líneas de avales adicionales El crecimiento continuado del negocio de IyC ha consumido la mayoría de las líneas de avales disponibles (incluyendo las otorgadas en la reestructuración previa) Nueva línea de avales ▪ Línea de avales adicional por 140 M€: • 15 M€ para proyectos en España exclusivamente • 50% de los restantes 125 M€ solicitado a cubrir por CESCE (1) ▪ Nuevos avales necesarios para continuar el crecimiento del negocio de IyC: • Ejecución de la cartera actual • Nuevas adjudicaciones (1) Compañía Española de Seguros de Crédito a la Exportación. Condiciones de la operación Términos principales de la reestructuración 15 Nota: Nota: Saldo vivo deuda estimado a 15 de octubre 2018, tras el repago de New Money I por el importe de la venta del 16.5% de AY, incluyendo back-end fees. Facility Terms Cost Current Nominal Final @ ABG Final @ A3T NM I ▪ Tramo más senior en la estructura, garantizado con las participaciones en AY y A3T ▪ Importes obtenidos de la venta de AY y la refinanciación de proyecto o venta de A3T se dedicarán al repago de NMI, desapareciendo así de la estructura de capital de Abengoa Sin cambio 5% efectivo + 9% PIK NM I A 240 M€ + NM I B 58 M€ - NM I A 240 M€ + NM I B 58 M€ New Bonding ▪ 140 M€ de nuevos avales necesarios para desarrollo del negocio de IyC ▪ 15 M€ exclusivamente para proyectos en España; 50% de los 125 M€ restantes solicitado a cubrir por CESCE ▪ Nueva deuda asignada a los contribuyentes de nuevos avales por importe 0.1x de la nueva línea (14 M€). Vencimiento en diciembre 2021 Fee annual: 4.5% Si (i) comleta reestructuración Old Money y (ii) ratio apalancamiento an ciertos límites, coste se reducirá : - Apalancamiento < 4,0x: 3,5% p.a. - Apalancamiento < 3,0x: 2,5% p.a. - 140 M€ + Nueva Deuda (14 M€) - NM II Roll-over A3T ▪ Reinversión del 45% en A3T a repagar con la refinanciación / venta del activo ▪ Vencimiento en marzo 2021 3,0% PIK + 3,0% PIYC 255 M€ - 115 M€ En AB1 ▪ Reinversión del 55% en AbenewCo I + bono Obligatoriamente Convertible en 18% del capital de AbenewCo I. Vencimiento en marzo 2021 ▪ Nueva deuda asignada a tenedores de deuda restaurada por el 0.1x del importe (14 M€). Vencimiento en diciembre 2021 3,0% efectivo + 3,0% PIK + incremento 2% julio 2020 hasta marzo 2021 @AbenewCo I - Convertible: 0,25% efectivo - Nueva deuda: 4,5% efectivo Coste previo: 5% efectivo + 9% PIK 140 M€ + Nueva Deuda (14 M€) - A3T Convertible ▪ Instrumento convertible emitido por una entidad del perímetro A3T, convertible en acciones de A3T o una holding del perímetro + bono Obligatoriamente Convertible en 4% del capital de AbenewCo I ▪ Capacidad de cristalizar la parte no repagada con la venta de A3T como deuda en AbenewCo I, pari passu con NM II 9% PIK Convertible: 0,25% efectivo - - 95 M€ Interim Financing ▪ 42 M€ en noviembre 2017 + 25 M€ en junio 2018 ▪ Deuda reinvertida en A3T 3,0% PIK + 3,0% PIYC Coste previo: 5% efectivo + 5% PIK 42 M€ + 25 M€= 67M€ - 67 M€ 16 Propuesta de canje de deuda para Old Money, reduce el riesgo financiero mientras mantiene los importes y prelación de da deuda original Propuesta SOM & JOM Propuesta Senior Old Money Propuesta Junior Old Money Instrumento ▪ Instrumento de Conversión Variable emitido por AbenewCo II bis ▪ Instrumento de Conversión Obligatoria y otro de Conversión Variable emitido por AbenewCo II Nominal ▪ €1.646m, incluyendo €1.423m de Senior Old Money + €144m de impugnantes + €79m de otra deuda corporativa ▪ Instrumento de Conversión Obligatoria: €1.200m ▪ Instrumento de Conversión Variable: €69m Interés ▪ 1,5% PIYC1 (Coste previo de 0,25% efectivo + 1,25% PiYC) ▪ 1,5% PIYC1 (Coste previo de 0,25% efectivo + 1,25% PiYC) Plazo ▪ 5 años desde emisión, con posible extensión de hasta 5 años sujeto a la aprobación de los acreedores del SOM ▪ 5,5 años desde emisión, con posible extensión de hasta 5 años sujeto a la aprobación de los acreedores del SOM Evento de Conversión ▪ Conversión obligatoria solo a fecha de vencimiento ▪ Conversión en hasta 100% del capital de AbenewCo II bis – AbenewCo II bis será dueña del 78% del capital AbenewCo I ▪ A conversión: – Pago en efectivo con caja disponible – Importe remanente se convertirá en acciones por hasta el 100% de AbenewCo II bis ▪ Conversión obligatoria solo a fecha de vencimiento, siempre después de la conversión del SOM ▪ A conversión: 1) Instrumento de Conversión Obligatoria se convierte en 49% de las acciones de AbenewCo II 2) Instrumento de Conversión Variable: – Nominal a reclamar = €1.273 – valor de mercado del 49% AbenewCo II – Pago en efectivo con caja disponible – Importe remanente se convertirá en acciones de hasta el 51% de AbenewCo II bis Se elimina el pago de interés en efectivo y los derechos de aceleración, protegiendo la posición de liquidez de la Compañía 1 – Pay IF You Can, se paga en efectivo si se cumplen ciertas condiciones de liquidez, si no se acumula al principal 17 100% ABENGOA, S.A. AbenewCo I, S.A.U. Deuda nueva: 28 M€ Garantías y líneas de avales: 140 M€ (3) NM II: €141m(4) AbenewCo II bis ▪ €141m derivado del 55% NMII reinvertido (€256m) 5 2 4 1 3 Note: Posiciones de deuda al 15 de octubre de 2018 (1) Porcentajes tras diluciones (2) €1.422m de Senior Old Money, €144m deuda impugnantes y €79m de otra deuda corporativa. (3) 50% de €125m solictado a cubrir por CESCE y €15m de avales para España. (4) NM II acumulado hasta 15 de octubre 2018 incluyendo back-end fe.e Estructura corporativa pro-forma tras la implementación de la operación Perimetro Corporativo 22% 4% 78% (1) 18% Bono Convertible A3T CO AbenewCo I Conversión Obligatoria JOM: 1.200 M€ 3 4 5 6 ▪ Líneas de avales de €140m basado en los requisitos del negocio (€125m internacional; €15 nacional) ▪ Nueva deuda asignada a NMII en AbenewCo I (0,1x * €141m =€14,1m) y proveedores de líneas de avales (0,1x * €140m=€14,0m) ▪ Instrumento de Conversión Obligatoria, convertible en 22% de AbenewCo I (NM II 18%; Bono Convertible A3T 4%). El instrumento paga una tasa de interés del 0,25% en efectivo Conversión Variable JOM: 69 M€ AbenewCo II Conversión Variable SOM y Otros(2): 1.645 M€ 1 2 ▪ JOM recibe un instrumento de Conversión Obligatoria y otra de Conversión Variable por el 49% y hasta el 51%, respectivamente, de AbenewCo II ▪ El instrumento paga una tasa de interés 1,5% PIYC ▪ SOM y otros reciben un instrumento convertible en AbenewCo II bis por hasta el 100%, que controlará el 78% de AbenewCo I tras la dilución ▪ El instrumento paga una tasa de interés 1,5% PIYC 6 La operación propuesta reduce considerablemente el riesgo financiero, mejorando las expectativas de futuro de la compañía 18 Otras Consideraciones Retos Resueltos ✓ La operación propuesta proporcionaría una solución definitiva para los 144 M€ de deuda de impugnantes ✓ El cambio de deuda por instrumentos de conversión obligatoria reduciría: • La complejidad de la estructura de capital y apalancamiento en el medio plazo • El riesgo financiero Condiciones Precedentes ▪ Cerrar la venta del 16,5% de Atlantica Yield ▪ Obtener nuevas líneas de avales ▪ Proceso de consentimiento para: • New Money 1 • New Money 2 y New Bonding ▪ Proceso de adhesión para los acreedores del Old Money: • Senior Old Money(1) • Junior Old Money • Deuda de impugnantes y otra deuda corporativa ▪ Aprobación de accionistas en JGE ▪ La Compañía cree que los términos del acuerdo de financiación y la reestructuración del Old Money facilitan el camino a la estabilidad y permiten a la Compañía enfocarse en su recuperación y, por lo tanto, es en el mejor interés de la Compañía y sus acreedores. Dado que el acuerdo de financiación está condicionado a la aprobación por parte las mayorías correspondientes de los acreedores del Old Money; en caso que estas mayorías no sean obtenidas, se podrán analizar otras alternativas para asegurar la viabilidad de la Compañía a largo plazo manteniendo el orden de prelación de los instrumentos en la estructura de capital 1) Adhesiones mínimas del 75% por parte de los tenedores de Senior Old Money requeridas al Acuerdo de Lock-up y Reestructuración. (1) 1.423 M€ de Senior Old Money y 144 M€ de impugnantes + 79 M€ de otra deuda corporativa que se cambian bajo los mismos términos que el Senior Old Money La operación propuesta implica entrada de liquidez y potencialmente una reestructuración completa de la deuda financiera 19 Resumen de Propuesta ▪ Liquidez adicional de 95 M€ y 140 M€ de líneas de avales adicionales ▪ El acuerdo contempla la emisión de un instrumento convertible de A3T, con una valuación del activo de 576 M€ – NMI A, NMI B, 45% de NMII & financiación interina será pasado a A3T, resultando en fondos propios de 95 M€ – El acuerdo dará una reclamación contingente a los tenedores del convertible de A3T contra AbenewCo I – Bono convertible tendrá un interés del 9% PIK anual – 50/50 división del beneficio final de la venta de A3T (remanente superior a 576 M€ más 9% de intereses acumulados) entre los tenedores del bono convertible y la Compañía ▪ Emisión de instrumentos cotizados para hacer la operación más atractiva para todos los acreedores – AbenewCo I: Instrumento de Conversión Obligatoria emitido por AbenewCo I, convertible en el 22% de fondos propios de AbenewCo I • Los acreedores del NMII mantendrán el 18% y los del A3T Convertible el 4% de AbenewCo I – AbenewCo II bis: Emisión de un instrumento de Conversión Variable (1.646 M€)1 emitido en AbenewCo II bis, convertible en hasta el 100% de las acciones de AbenewCo II bis por el importe no pagado en efectivo – AbenewCo II: Emisión de instrumento de Conversión Obligatoria (1.200 M€) y Conversión Variable (69 M€) por el 49% y hasta el 51%, respectivamente, de las acciones de AbenewCo II para los acreedores del JOM La operación propuesta se estima cerrar antes de finales de año 3 Conclusiones 20 Conclusiones La operación propuesta es esencial para consolidar la recuperación actual y asegurar la viabilidad de Abengoa a largo plazo ▪ Asegura la viabilidad de la compañía: – Estructura de capital adecuada por la reducción de deuda y complejidad de balance a medio plazo – Entrada de liquidez y nuevas líneas de avales para sostener el crecimiento del negocio de IyC ▪ Alta visibilidad de repago de deuda en A3T (NMI, 45% NMII, financiación interina): – Cierre de venta del 16,5% de Atlantica Yield y monetización / refinanciación de A3T ▪ Estructura y coste adecuado para resto de deuda mantenida en Abengoa ▪ Como parte de la operación propuesta, el Consejo propondrá un Plan de Incentivos que se presentará a la JGA ▪ Implicaciones de la propuesta para los grupos de interés de Abengoa: – NM1: sin cambios en la posición general – NM2: mayor visibilidad de repago para el importe pasado a A3T, importe restante respetará el orden de prelación actual en una entidad menos apalancada y con participación en la recuperación – SOM & JOM: mantiene orden de prelación actual y valor nominal – Accionistas: mantiene su posición en una compañía viable. El aplazamiento de deuda aumenta el plazo para recuperación del negocio IyC y, por tanto, la capacidad de la compañía de repagar su deuda