#60081

Re: Abengoa levanta el vuelo

ABENGOA y ALGONQUIN pujan por su primera obra en Perú

http://www.eleconomista.es/empresas-finanzas/noticias/8986704/03/18/Abengoa-y-Algonquin-pujan-por-su-primera-obra-en-Peru.html

CÓDIGO AMIGO

ABENGOA y ALGONQUIN pujan por su primera obra en Perú

http://www.eleconomista.es/empresas-finanzas/noticias/8986704/03/18/Abengoa-y-Algonquin-pujan-por-su-primera-obra-en-Peru.html

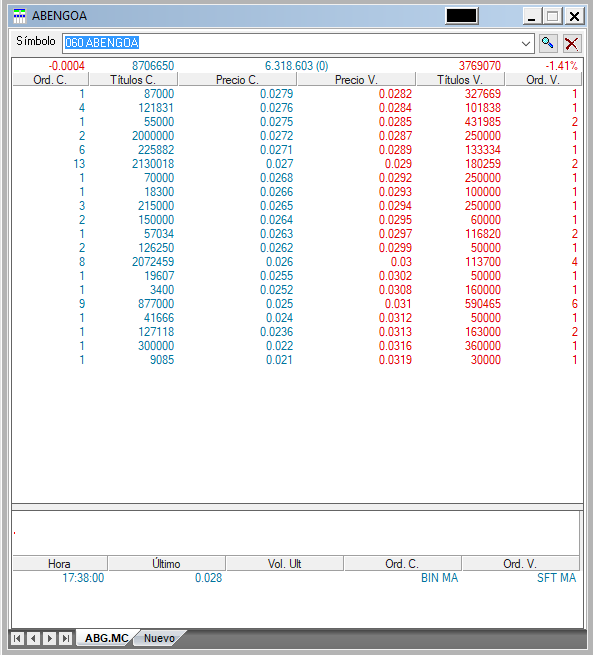

ABENGOA TIPO A

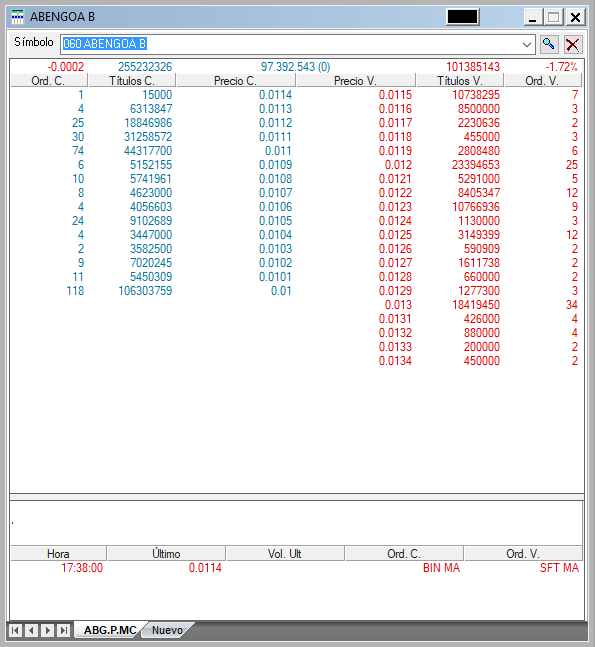

ABENGOA B

Eso no puede ser y además es imposible.

El estado no puede tener 5,154 millones de acciones A porque sólo hay, creo recordar, unos 1,600 millones.

Luego hay que hacer un acto de fe para creerse los datos de bloomberg, como que hay una empresa que se llama CI investments que tiene 440 millones de B desde junio del año pasado mientras todos lo de la lista han reducido a cero o casi su participación.

En cuanto a la cotizacion, en principio y por tecnico va a tapar el gap dejado ayer en 0,0113 aunque no creo que se queda ahí y bajará de nuevo a 0,0108 que es su soporte siguiente, pudiendo llegar a tocar el 0,0104 como ultimo bastion antes del centimo pelao.

Hola Libertadsiempre, me alegro tambien cuando te leo en plan positivo. No suelo escribir porque no sé qué decir, pero entro todos los días ( y noches de guardar ).

Me lo he tomado con sentido del humor, con filosofía, con esperanza, incluso con el sueño de que irá a mejor.

No soy experto en bolsa, la llevo desde que tenía 18 años y ahora tengo 66, pero no la he continuado todos los años. A veces me he hartado y me he salido. De leer y leer y de invertir desde el 2001 hasta cuando se arreó el bajón. Luego entré hará unos tres años y no paro de leer, eso es así...¡ pero no sé apenas nada!

Que si los cohetes con los coreanos, que si no habría guerra de divisas, que si los aranceles, que si la bolsa USA está muy alta y que nos puede pegar un petardazo ( y nosotros sin enterarnos de las subidas, pero sí en las bajadas) que si los bonos, que si los japoneses y chinos pueden vender la deuda que tienen comprada en USA, creo que era... ( y seguro que se me olvida algo ) y aquí no es que nos pueda salir la liebre, si no salir nosotros escaldados.

Estoy asustado y eso que hice la mili en Marines ( al lado de Lliria, secano )

¿ Pero sabes que te digo? Que no pienso vender Abengoa. Hay algunas compañias que me gustan mucho y esas no las toco. Si vendo es en parte para comprar después.

Ahora que se acercan las Pascuas, es como si tuvieran bula.

Hémos estado a punto del abismo. A Duro Felguera ya la están comparando con la nuestra. Primero el caramelito y luego el tortazo.

Ayer compré 100.000 acciones mas, pero hoy veo que está bajando un - 2´58 pero no lo entiendo porque la noticia de que ya no estamos solos con los del Santader, sino también con el gobierno, mas la nueva compañia ( aunque sea pequeña) con la canadiense, debería de hacer subir la cotización. ¡ Y la venta !.

Ayer leí de forma muy escueta unas declaraciones de nuestro presidente. Ya podrían hacerlas mas extensas.

La nena por ahora está solterona. Necesita un chino, un árabe, o un español que le haga subir la autoestima.

Contratos que tengan buenos beneficios.

Nosotros mientras a esperar, a animarnos si hace falta.

Hola Carlos, ése es uno de los miedos que tenémos.

Es como pan para hoy, pero hambre para mañana. No me gusta que la vendan, pero como dicen que es necesario...

Lo único que podémos hacer es confiar en que el plan de reestructuración salga bien. Dijo ayer el presidente de que va todo de acuerdo con lo previsto. Si será verdad, no lo sé en realidad.

ATLÁNTICA YIELD factura más de 1.000 millones de dólares en 2017 y eleva su dividendo un 58%

http://www.expansion.com/agencia/europa_press/2018/03/07/20180307142834.html

Registra una pérdidas contables de 111 millones en el ejercicio por el impacto de la normativa fiscal en Estados Unidos

MADRID, 7 (EUROPA PRESS)

Atlantica Yield ha alcanzado una facturación de 1.008 millones de dólares (unos 812 millones de euros) en el ejercicio de 2017, lo que representa un incremento del 4% con respecto al ejercicio anterior, según la información remitida por la compañía al regulador bursátil norteamericano (SEC, por sus siglas en inglés).

La compañía abonará un dividendo de 0,31 dólares por acción correspondiente al cuarto trimestre del año, lo que supone una rentabilidad por dividendo del 6% aproximadamente. Así, el dividendo total correspondiente al ejercicio 2017 asciende a 1,11 dólares por acción, un 58% más que en el año anterior.

El resultado bruto de explotación (Ebitda) de la empresa se situó en 786 millones de dólares, frente a los 772 millones del año anterior. El disponible de caja para distribuir entre los accionistas (CAFD) fue de 170 millones de dólares.

Según la información enviada a la SEC, Atlantica ha cerrado 2017 con incrementos de producción de sus activos renovables, con niveles de solar muy elevados en España y en Estados Unidos. Los activos eólicos también han aumentado su producción, especialmente en el cuarto trimestre, con incremento de 18% respecto al mismo periodo del año anterior.

Por otro lado, la compañía presenta unas pérdidas contables de 111 millones de dólares, que se deben principalmente a pérdidas fiscales sin impacto en caja derivadas de la normativa fiscal en Estados Unidos, incluyendo la reciente reforma. Se trata de pérdidas meramente contables, sin impacto en la caja de la compañía.

Atlantica Yield tiene previsto iniciar este año una fase de expansión de su actividad como consecuencia de la entrada en su capital del grupo canadiense Algonquin, tras comprar un 25% del capital que tenía Abengoa. El grupo canadiense podría comprar el resto de la participación de Abengoa en Atlantica, un 16,5%, hasta completar el 41,5% del capital.

Atlántica dispone ahora de un nuevo socio estratégico con alto potencial financiero. La compañía prevé adquirir activos por 200 millones al año procedentes del acuerdo de compra preferente sobre los activos que desarrollen Abengoa y Algonquin en su nueva sociedad conjunta AAGES. Con estas perspectivas, Atlántica espera seguir aumentando el dividendo entre un 8 y un 10% al año.

ABENGOA TIPO A:

-SALDO DE LOS BROKERS

https://img.fenixzone.net/i/3fkGLFg.png

-POSICIONES DE CIERRE FINAL

https://img.fenixzone.net/i/cLXgpWh.png

ABENGOA B:

-SALDO DE LOS BROKERS

https://img.fenixzone.net/i/uz9ZMHt.png

-POSICIONES DE CIERRE FINAL

https://img.fenixzone.net/i/9yPTZsD.png