Gerardo, el dependiente de la frutería donde compro habitualmente, me ha estado dando unas clases aceleradas de análisis fundamental, y como quiero hacer mis pinitos en solitario, he decidido hacer un pronóstico basado en fundamentales sobre esta empresa.

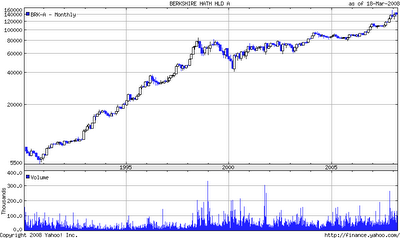

Si lo hubiera hecho con Repsol, me hubieran dicho que me estaba basando en AT, o seguramente que había copiado la recomendación de fernan2. Debido a todo ello, y para demostrar que mi análisis es exclusivamente fundamental, he escogido esta empresa cuyo gráfico está alcista sin ninguna duda para recomendar su venta.

Mi pronóstico es que pronto acelerará sus descensos. El primer precio objetivo será una corrección del 50% desde sus máximos, lo que situará su cotización entre 75.000 - 80.000, aunque si mi amigo Warren no da un golpe de timón y cambia el chip, seguro que la veremos a 60.000.

No digo esto basándome en el P.E.R. porque todavía no he llegado a esa lección, sino en una partida que me ha dicho Gerardo que tiene en su balance. Parece ser que el año pasado vendieron PUTS sobre el SP500 y otros índices a muy largo plazo. La venta debió ser astronómica porque ingresaron unos 4.500 millones en primas por la venta de esos PUTS.

Yo que conozco muy bien a Warren casi puedo adivinar sus pensamientos, habrán sido más o menos estos: "puede que los mercados bajen, pero como a largo plazo siempre acaban subiendo, me voy a embolsar una fuerte cantidad sin correr ningún riesgo". Pero según otros reputados inversores esta vez puede ser diferente. Soros dice que esta crisis será muy gorda, y puede que la tendencia bajista se dilate. Otros dicen que se van a tambalear los pilares de la economía mundial.

En fin, que el precio objetivo parece ser bastante fácil de lograr. Además, aunque los índices sólo bajaran durante tres años, cosa muy segura, Berkshire Hathaway tendrá que hacer frente a fuertes provisiones por las pérdidas en los PUTS que drenarán su liquidez para otras inversiones.

Todo lo anterior, sazonado con la salsa siemprealcista de la empresa, va a elaborar un guiso bastante indigesto para sus accionistas. También les recuerdo que en la última carta, en un dechado de previsión, ya se instaba a los accionistas a ir olvidando los beneficios de dos dígitos.

Adjunto el gráfico perfectamente alcista para que se tenga la seguridad de que el presente análisis es puramente fundamental.

![]()

Si lo hubiera hecho con Repsol, me hubieran dicho que me estaba basando en AT, o seguramente que había copiado la recomendación de fernan2. Debido a todo ello, y para demostrar que mi análisis es exclusivamente fundamental, he escogido esta empresa cuyo gráfico está alcista sin ninguna duda para recomendar su venta.

Mi pronóstico es que pronto acelerará sus descensos. El primer precio objetivo será una corrección del 50% desde sus máximos, lo que situará su cotización entre 75.000 - 80.000, aunque si mi amigo Warren no da un golpe de timón y cambia el chip, seguro que la veremos a 60.000.

No digo esto basándome en el P.E.R. porque todavía no he llegado a esa lección, sino en una partida que me ha dicho Gerardo que tiene en su balance. Parece ser que el año pasado vendieron PUTS sobre el SP500 y otros índices a muy largo plazo. La venta debió ser astronómica porque ingresaron unos 4.500 millones en primas por la venta de esos PUTS.

Yo que conozco muy bien a Warren casi puedo adivinar sus pensamientos, habrán sido más o menos estos: "puede que los mercados bajen, pero como a largo plazo siempre acaban subiendo, me voy a embolsar una fuerte cantidad sin correr ningún riesgo". Pero según otros reputados inversores esta vez puede ser diferente. Soros dice que esta crisis será muy gorda, y puede que la tendencia bajista se dilate. Otros dicen que se van a tambalear los pilares de la economía mundial.

En fin, que el precio objetivo parece ser bastante fácil de lograr. Además, aunque los índices sólo bajaran durante tres años, cosa muy segura, Berkshire Hathaway tendrá que hacer frente a fuertes provisiones por las pérdidas en los PUTS que drenarán su liquidez para otras inversiones.

Todo lo anterior, sazonado con la salsa siemprealcista de la empresa, va a elaborar un guiso bastante indigesto para sus accionistas. También les recuerdo que en la última carta, en un dechado de previsión, ya se instaba a los accionistas a ir olvidando los beneficios de dos dígitos.

Adjunto el gráfico perfectamente alcista para que se tenga la seguridad de que el presente análisis es puramente fundamental.