Ya se sabe que Barack Obama tendrá un segundo mandato y la bolsa se moverá en el corto plazo para favorecer aquellos sectores que se supone son favoritos de la política de este presidente. También es de esperar que las cotizadas que no se benefician de dichas políticas se vean afectadas. Ateniéndonos al sector energético, que es de lo que intenta ir este blog, me atrevo a pronosticar una subida sostenida en el corto plazo de aquellas empresas y sectores beneficiadas de las política energética de Obama en los últimos cuatro años.

Es de esperar, por ejemplo, que las empresas de energía solar más competitivas suban y que las que promueven las energías más contaminantes como el carbón, como mínimo no suban. Dan Ritter resume bien las causas. Un ETF solar bien diversificado, con preponderancia de empresas norteamericanas y europeas y que no pierda mucho aceite, como a Franciso Llinares le gusta decir, puede ser una buena opción para aquellos que quieran diversificar el riesgo. Personalmente yo he realizado ya mi apuesta en First Solar, mi particular fetiche que además ha logrado cambiar de planteamiento de negocio en pocos meses. No entiendo mucho de análisis técnico, pero me parece que superará ese hermoso triángulo con holgura. Ya dije en su día que los 30 no deberían resistírsele.

El negocio renovable en general se espera se vea beneficiado, por lo que también las eólicas implantadas en el país pueden subir. Por ejemplo, Iberdrola, aunque es demasiado grande para absorber una demanda de papel que haga estirarse a la cotización de forma significativa. Otra opción pueden ser Abengoa y Acciona, las empresas españolas que han montado las mayores plantas termosolares en el Oeste americano. Preferiría adquirir las Abengoas de allende el océano, ya que cotizan en tierra yanqui.

Para transportar la electricicad de las inmensas planicies solitarias de Mojave y Wyoming, donde se tienen grandes reservas energéticas inagotables solares y eólicas respectivamente, hay que construir eficaces redes de transporte. El sistema de transporte eléctrico del país puede ser denominado sin sonrojo como de segunda clase, por lo que actores europeos muy reputados pueden ser grandes aliados, ya que lo fueron en un pasado. De nuevo Iberdrola salta a la palestra.

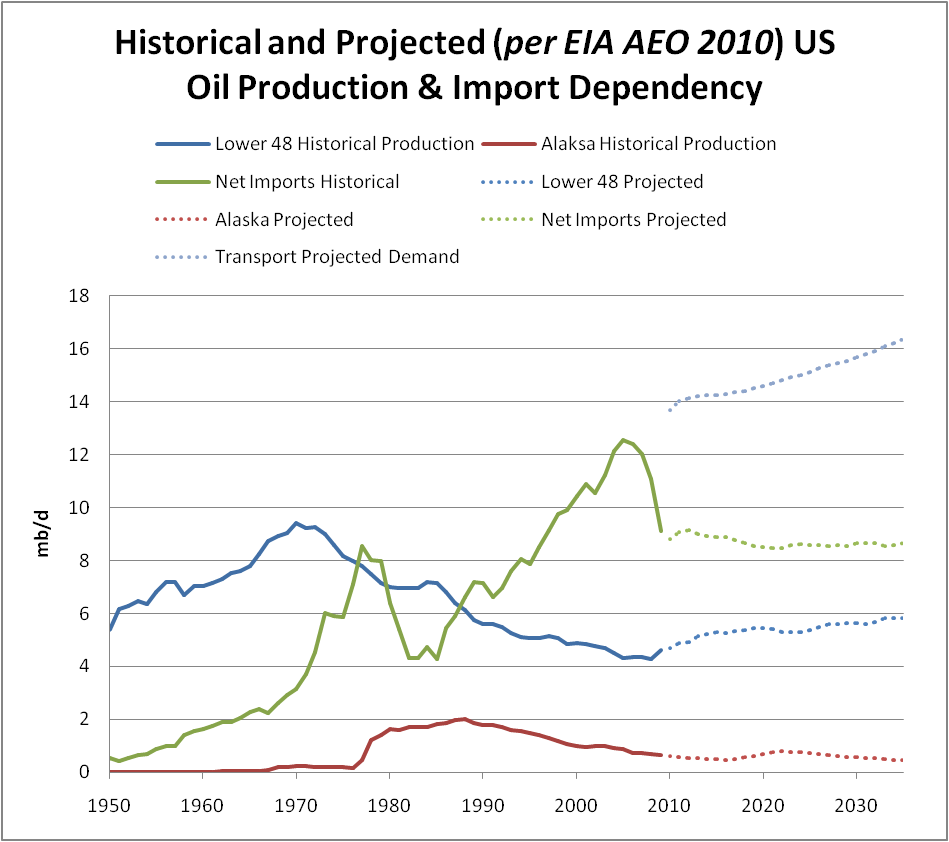

Pensando más en el medio y largo plazo Obama debe ser consciente del problemón energético que sufre Estados Unidos, que importa demasiado petróleo. Bueno, más que importar, el problema real es que consume demasiado petróleo. Por muchas plantas solares que instale, el problema seguirá existiendo si no encuentra una forma fiable de sustituir el motor de combustión por otro de un tipo más limpio y menos dependiente del elixir negro de Oriente Medio. El coche eléctrico puede ser una opción y Tesla su exponente más visible en el mercado americano, aunque no hay que perder de vista que fabrica coches deportivos sobre todo. Habría que buscar una firma de modesta capitalización con amplia proyección en el mercado de automoción. También servirían empresas de fábricas de componentes y baterías eléctricas para automóviles. Igualmente pueden verse beneficiadas empresas americanas que diversifiquen las localizaciones de los pozos petroleros.

Sin embargo, el verdadero desafío será implementar medida reales y eficaces de ahorro energético. Estados Unidos es un consumidor voraz de energía con una eficiencia baja, bajísima. Las empresas que desarrollen servicios energéticos eficaces tendrán la oportunidad de despuntar si Obama cae en la cuenta de que, aún más importante que generar energía con el inmenso potencial renovable del país, es necesario sobre todo reducir la demanda energética e incrementar la eficiencia global del sistema. El país es un gran derrochador de energía.

En cuanto a otros tipos de transporte, a Obama le gusta el tren de alta velocidad y creo que surgirán más contratos para conectar ciudades importantes de gran tamaño. Las empresas españolas concurrentes en los recientes concursos del tren Medina-La Meca o San Petersburgo-Moscú serán las favoritas.

Hasta aquí mis ínfulas de Nostradamus. Cuando vea alguna oportunidad concreta trataré de avisar.

Actualizo el post con un hermoso mapa del potencial renovable en Estados Unidos. Ya ni me acordaba que lo había colgado en este mismo blog. http://maps.nrel.gov/re_atlas

Adjunto también un artículo de opinión sobre las posibilidades de una revolución energética en Estados Unidos. ¿Lo permitirá el lobby petrolero esta vez?

")