I have been asked by several investors about Oroco Resource which is my largest position. So I wrote an introduction.

Aquí mi "princesa azul" es una exploradora de cobre con derechos sobre presuntamente unas reservas enormes en México (Santo Tomás). Sobre este proyecto sí he podido encontrar bastante información, no sólo en la página web del bloguero, que ha escrito en varias ocasiones sobre Oroco Resources en Seeking Alpha. Al parecer el tema ha estado años parado por luchas legales, y Oroco ha ganado los juicios hace relativamente poco. Yo le veo bastante más "chicha" que a la petrolera anterior, pero aquí me encuentro con mi total desconocimiento de casi todo,, en concreto mi total desconocimiento sobre la minería de cobre...

Os paso la traducción del post que se enlaza arriba, de todas formas tiene muchas, un montón de documentación asociada al tema legal, y también temas técnicos sobre la mina, lo que no tengo yo son conocimientos para valorarla. Tampoco te vende un 100 bagger, de hecho según este chico, siendo conservador con las diluciones que haria falta para el drilling y demás hablaríamos de un 17-bagger, ya que cotiza ahora mismo a 0,30 CAD, y el calcula que llegara a 5 CAD.

Pero eso, que el que no sabe es como el que no ve.... Si cualquiera de vosotros se anima a echarle un vistazo y darme una opinión, os lo agradezco sinceramente...

La traducción del post

Recientemente, tuve algunas solicitudes para escribir sobre Oroco (TSXV: OCO). Así que aquí está la introducción.

De 2012 a 2016, escribí un boletín llamado Ultimate Value Finder donde escribí sobre tres ideas de inversión por mes. Para lograr esta tarea, tuve que buscar en cientos y cientos de empresas. Una de las empresas fue Oroco Resource. En ese momento, la compañía estaba negociando por efectivo en el banco. También tenía una propiedad de oro llamada Xochipala Property. El precio de las acciones fue de aproximadamente $ 0.02. No invertí en él pero seguí siguiéndolo.

Entonces, un día noté un gran volumen de comercio. Empecé a investigar en internet. Una de las búsquedas fue Xochipala y encontré este sitio web

http://www.santotomascopper.com/ (hoy en construcción).

Contenía todo tipo de información sobre una batalla legal sobre el Proyecto de Cobre Santo Tomás. Al final de la página, tenía Xochipala Gold. ¿Podrían Xochipala Gold, Oroco y Santo Tomás estar relacionados de alguna manera? Después de hacer algunas llamadas telefónicas, supe que había una conexión, pero esto todavía no significaba nada.

Comencé a investigar el Proyecto de Cobre Santo Tomás y me quedé boquiabierto. Esta cosa valdrá entre $ 500 millones y $ 1 mil millones. La única razón por la cual las principales compañías mineras aún no lo adquirieron es porque la propiedad estuvo involucrada en un desastre legal desde el año 2000. Escribí un extenso documento explicando los aspectos legales.

Miré la capitalización de mercado de Oroco y valía alrededor de $ 3 millones versus $ 500 millones que creía que valía Santo Tomás. Pensé, esta es una bolsa de 100 y nadie lo sabe. Entonces comencé a comprar muchas acciones.

Entonces, se lo conté a la gente. Envié un correo electrónico a mis antiguos suscriptores del boletín. Estaba escribiendo en el tablero de mensajes de Stockhouse. Pensé que la gente estaría de acuerdo con esta idea porque nunca vi nada mejor.

Casi nadie respondió a mi correo electrónico y compilé la siguiente lista de razones por las cuales no comprar.

“Docenas de compañías en el espacio de recursos hacen afirmaciones alocadas sobre el valor de sus activos. Por supuesto, pocos son precisos o valen la pena ”.

“¿Una empresa de capitalización de mercado de $ 5mm valdrá BILLONES en unos años? Coloréeme escéptico ... "

" Oh amigo, estás sucumbiendo a la alocada charla de promotores. No hay interés. ¡Encuéntrame algo real y estoy feliz de revisarlo! ”

"Usted promociona".

“Pero todavía no creo en el trato. No creo que la propiedad en México sea tan buena que los propietarios estarían dispuestos a renunciar a ella por acciones y sin EFECTIVO. El efectivo habla y el resto camina. Os deseo a todos buena suerte. Pero todavía no creo que sea tan bueno que un MAYOR tenga manos en el trato. Lo siento, he estado en el mercado desde 1964 ... he estado en bancarrota dos veces y luché para regresar ... He oído alguna historia en el libro y probablemente Pasé un poco a mi alrededor ... pero con la vejez me molesta. Nuevamente buena suerte.

Incluso envié a Oroco a un concurso de GuruFocus y aquí está la respuesta que obtuve.

“¡Gracias por enviar una idea al concurso de valor! Desafortunadamente, no estamos considerando entradas de acciones de centavo.

Nos gustaría animarlo a encontrar otra acción que se negocie constantemente por más de un dólar y escribir sobre ella.

Por favor hazme saber si tienes preguntas. ¡Ten un excelente fin de semana!

Mejor,

Sydnee Gatewood

Asistente editorial

GuruFocus.com ".

Finalmente, algunas personas comenzaron a aparecer, pero solo después de que se duplicó y triplicó desde que lo compré. Vi que las acciones iban de $ 0.01 a $ 0.60. Obviamente, desearía haber comprado por $ 0.01, pero en el momento de estos mínimos, Santo Tomás no estaba en la imagen.

CÓMO TERMINÓ OROCO CON SANTO TOMAS

No es común que las pequeñas empresas como Oroco terminen poseyendo un gran activo como Santo Tomás. Por eso había tanto escepticismo. He visto a expertos rechazar esta idea porque eran demasiado vagos para estudiar la situación.

Usted ve, Santo Tomás fue vendido por un caballero mexicano a un delincuente en 2000. Esto fue durante el tiempo en que los precios del cobre estaban en mínimos históricos. Esto fue antes de que China sucediera. Ese sinvergüenza nunca le pagó al caballero mexicano. En otras palabras, el ladrón robó la propiedad.

La gerencia de Oroco / Oroco llegó a un acuerdo con el mexicano: “Financiaremos la batalla legal. Recupere la propiedad y gane un 50 por ciento de interés en la propiedad ". Después de una década de lucha en tres jurisdicciones diferentes, Oroco ganó.

Así es como una pequeña empresa obtuvo el control sobre un activo gigante. Lee mi largo artículo sobre los legals. No seas perezoso

AHORA QUE

En este punto, Oroco posee alrededor del 65 por ciento de Santo Tomás y tiene derecho a ganar hasta el 81 por ciento después de gastar dinero en perforación (alrededor de CAD $ 30 millones). Sí, habrá dilución para que puedas dejar de llorar.

Puede preguntar "¿Creí que dijo que la propiedad vale entre $ 500 y $ 1 mil millones?"

Sí, pero no en este momento. Santo Tomás ha estado escondido por casi 20 años. Durante ese tiempo, el mundo cambió en términos de regulaciones y requisitos de divulgación. Si nunca escuchó sobre el escándalo Bre-X, lea sobre esto. 43-101 requisitos nacieron debido a ello. También puedes ver Gold con Matthew McConaughey. Se trata de Bre-X.

La conclusión es la siguiente. Santo Tomás cumplía con todo antes del desastre legal. Ahora, esos informes están desactualizados. El cobre está en el suelo porque la perforación es la perforación. Pero para que las grandes empresas paguen $ 500 millones, todo tiene que estar en línea con los nuevos estándares.

Esto significa recaudar dinero para la perforación de confirmación que luego se puede utilizar para actualizar un montón de informes. Oroco estaba en medio de organizar el financiamiento y, boom, sucedió el coronavirus.

Antes de que todo se congelara, la compañía pudo recaudar $ 750K para lo que se llama 3D IP. El plan era tener esto en abril. Bueno, México cerró la economía y esto puso freno a la propiedad intelectual en 3D.

IP 3D se utilizará para ayudar con la perforación de confirmación. Hay mucho, pero por ahora esto es todo lo que necesita saber.

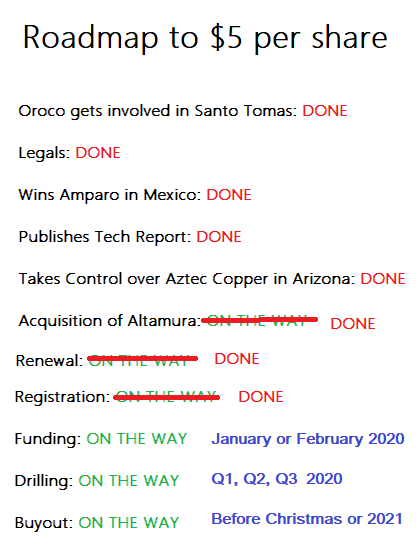

La siguiente fue mi hoja de ruta a $ 5 por acción antes de Coronavirus. Obviamente, las cosas se retrasarán.

Como puede ver, quedan tres pasos para completar la tesis de inversión: financiación, perforación y compra. Se necesita financiación para la perforación. Se necesita perforación para informes actualizados. Se necesitan informes actualizados para la compra.

¿Qué pasa si no hay compra? Es como decir que Kim Kardashian no puede conseguir una cita porque es demasiado fea. La compra es lo último que me preocupa. Santo Tomás es demasiado grande y demasiado rentable para que el mayor no lo adquiera. Antes del Coronavirus, Santo Tomás fue nombrado por Ambrian como los cinco principales proyectos a ser adquiridos.

Revisé todos los proyectos que Ambrian enumeró en detalle. Santa Tomás, en mi opinión, es el proyecto de cobre número uno en el mundo, aún no en manos de las mayores. Así de bueno es. Así que no estoy preocupado por la compra.

El precio y la financiación del cobre están más en mi mente. El coronavirus hizo que los precios del cobre cayeran de $ 3 a $ 2.30 por libra. Esto impacta la economía de Santo Tomás. A pesar de que se necesitarían unos 10 años para poner en producción Santo Tomás, los precios actuales del cobre son importantes. Es estúpido, pero sí importan.

Si el costo de producción es de aproximadamente $ 1.50 por libra, $ 3 por libra se ve mucho mejor que $ 2.30 por libra. Entonces, a $ 3 por libra, había muchas partes interesadas en financiar la perforación y ahora todos están en el modo de esperar y ver.

Creo que los precios del cobre se recuperarán con la recuperación económica, pero el momento es incierto. Si no fuera por Coronavirus, las acciones de Oroco probablemente serían de $ 1 por acción. Porque no lo es, esta es tu oportunidad.

Ahora, no estoy diciendo que Oroco no pueda hacer el financiamiento a los precios actuales del cobre. Todo lo que digo es que el coronavirus probablemente tenga que pasar antes de que alguien haga algún financiamiento.

CÓMO ESTUDIAR OROCO

Hay mucho que aprender sobre Oroco para sentirse cómodo con él. Si está interesado, le sugiero que haga lo siguiente.

Lee todo lo que escribí sobre Oroco. El siguiente es un enlace a mis artículos.

Leer el tablero de Stockhouse

Leer artículos sobre Oroco por Caliche

Estudia cobre. Leer mi electricista conduce Porsche

Solo compré su libro y no compré las acciones en las que está involucrado el autor. Así que por favor no me pregunten qué pienso de su compañía.

Luego, después de educarte un poco, llama a Oroco y pide hablar con Adam Smith o Craig Dalziel.

Divulgación: Long Oroco

Bastante más serio que la petrolera sí que lo veo, pero cualquiera sabe... esto de invertir es muy difícil, la verdad...

Saludos