______________________________________ Expansión, sólo titulares (pago).

>>>>>>>El BCE reduce un 22% su balance para drenar liquidez.

La devolución de los préstamos de la banca y la reducción de la cartera de deuda son las vías.

El Banco Central Europeo (BCE) normaliza su política monetaria por tierra, mar y aire. A la acelerada subida de los tipos de interés, sin precedentes en cuanto a duración e intensidad, se le ha sumado una fuerte reducción de su balance. Esto refleja ...

>>>>>>>La banca multiplica por más de diez sus peticiones de liquidez al BCE. 3 AGO. 2023 - 02:32

Las entidades europeas vuelven a acudir a las subastas semanales de la autoridad monetaria para ajustar sus necesidades de tesorería a corto plazo.

Los bancos vuelven a pedir dinero en la ventanilla de Fráncfort. Después de la devolución casi total del exceso de liquidez inyectado durante la pandemia por el propio Banco Central Europeo (BCE), las entidades vuelven a acudir regularmente a las sub.... ______________________________________

Bloomberg Europa:US Jobs Report July 2023: Live News on Employment, Payrolls >> Por este enlace he podido acceder al texto íntegro. No tengo apenas tiempo, pero quiero destacar que la tasa de paro en el 3,5% es la más baja en décadas. La discusión se centraría en torno a la posible ralentización de los incrementos salariales o la creación de más o menos empleos de lo previsto, pero el empleo a tiempo parcial está disminuyendo en favor del empleo a jornada completa.

Germany Factory Orders Unexpectedly Jump Most in Three Years. Es de pago, pero destaca que el incremento de los pedidos a fábrica en Alemania es un desafío a las previsiones de los analistas y, además, es el mayor para este mes de junio en tres años.

Por si acaso: muy buen fin de semana a todos. En este momento están a 6 y 12 meses en 3,70 o ligeramente por encima. Veo muchos datos contra todo pronóstico, muchas sorpresas, mucha incertidumbre y, desde luego, complejidad extrema. No creo que tenga tiempo de entrar el fin de semana.

#139

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Buenos días, enlaces del fin de semana 5-6 de agosto.

Es muy inusual tener un déficit presupuestario del 8,5% en un periodo no recesivo y sospechamos que, con el tiempo, esto aumentará la prima por plazo exigida a los bonos del Tesoro estadounidense y presionará a la baja al dólar".

"La cantidad en la que Rusia reduzca finalmente su producción de petróleo influirá significativamente en la magnitud de los déficits de los próximos meses y en la situación de los precios" ...

Sin embargo, inciden, "a medida que el Brent se mueva de forma sostenible hacia los 90 dólares, la producción de la OPEP probablemente se recuperará".

Pero en el gigante norteamericano hay un problema larvado que está empeorando en los últimos años: la esperanza de vida, que ya de entrada era mucho menor que la de sus pares, está cayendo a marchas forzadas. ...... Y el hecho de que los mayores de 65 años mueran a un ritmo similar al de los países europeos supone un problema a la hora del sostenimiento de las pensiones: proporcionalmente hay menos jóvenes para pagar a los mismos mayores, lo que requiere más inmigrantes para cotizar en su lugar.

Destaca el artículo que, en contra de las proyecciones de los modelos macroeconómicos al uso, el actual proceso de desinflación se está desarrollando de una forma relativamente indolora.

Destaca que los mercados emergentes han tomado la iniciativa en el control de la inflación (un año antes que la Fed y otros grandes bancos centrales) y han logrado evitar el estrés financiero de crisis anteriores.

La economía mundial no está fuera de peligro todavía. Mientras los datos recientes han sido alentadores, rebajar la inflación es sólo una parte del proceso de recuperación post-Covid y todavía no está claro si estas tendencias persisten.

Ignorar el contexto histórico de los desarrollos económicos es una receta para errores de política. Contrariamente a la creencia popular, las raíces de la actual crisis de inflación hunde sus raíces muchos más allá de la crisis del Covid-19. Mientras que la crisis de la inflación y las subsiguientes subidas de tipos han sido frecuentemente atribuidas al exceso de demanda desencadenado por la respuesta monetaria y fiscal en respuesta a la pandemia, estas medidas simplemente han exacerbado los desequilibrios creados por la política en respuesta a la crisis financiera global de 2008-2010.

El balance de los grandes bancos centrales es hoy más del triple que en 2008, una década de QE (quantitative easing)ha conducido a un fuerte crecimiento monetario y ha espoleado una oleada de compras de deuda sin precedentes. Incluso en los mercados financieros emergentes.

Reconoce el artículo que estas políticas ultraexpansivas han mitigado los efectos de crisis como la pandemia, pero, a su vez, han creado enormes desequilibrios macroeconómicos, como un exceso de oferta monetaria y exceso de reservas de los bancos. Esta situación ha abonado el terreno para el excesivo endeudamiento público y privado, las decisiones de inversión arriesgadas, las burbujas de activos, la especulación y ha desplazado el dinero de los activos de verdadero valor hacia aquellos que proporcionaban una rentabilidad rápida. Como hemos destacado previamente, los rescates directos e indirectos que caracterizaron la era "whatever it takes"han conducido a un enorme incremento del riesgo moral.

Las reformas posteriores a la crisis financiera han alentado de forma inadvertida el arbitraje finaciero, pavimentando el camino para un crecimiento exponencial de la cuota de activos financieros en manos del poco regulado sector de las instituciones financieras no bancarias como los hedge funds o los crypto exchanges. Estas instituciones poseen alrededor de la mitad de todos los activos financieros, exacerbando los riesgos sistémicos (la banca en la sombra).

En el actual brote de inflación también han influido otros factores, como interrupciones en la cadena de suministros relacionados con la pandemia, el ataque de Rusia a Ucrania, la escalada de las tensiones entre China y Estados Unidos y el nacionalismo económico reflejado en las políticas industriales. La rápida subida de tipos ha podido agravar algunos de estos problemas, provocando tensiones en el sector bancario e incluso una recesión. El hecho del significativo reto que supone la reducción de sus abultados balances y abordar los incentivos perversos relacionados con ellos termina por complicar el problema.

Los bancos centrales perdieron la oportunidad de embarcarse en un Quantitative Tightening serio en la década posterior a la crisis financiera (la de 2008-2010). Después, cuando el colapso del banco SVB, la Fed intervino con una nueva ronda de QE que revirtió dos tercios del modesto proceso de reducción de balance que había iniciado con anterioridad. Es más, el gobierno de Estados Unidos garantizó todos los depósitos de los bancos afectados, con independencia de su status o tamaño sentando un peligroso precedente para futuros rescates. En Europa, pese al QT, el Banco Central Europeo continúa una política sub-QE con el Transmission Protection Instrument bajo el cual compra bonos de los países en riesgo de la Unión Europea, como Italia.

En resumen, mientras la tendencia descendente de la inflación y la contención de la incipiente crisis bancaria pueden proporcionar cierto alivio, las mayores economías del mundo todavía están luchando con incentivos distorsionados y enormes desequilibrios heredados, muchos de los cuales siguen creciendo.

Destaca el artículo cómo esta situación nos conduce hacia una política de intervencionismo estatal y populismo.

Un problema gravísimo que también destacan los autores es la concentración en pocas manos del sector tecnológico y financiero -bien lo sabemos los usuarios de banca-, así como el deseo de controlar la economía a través de monedas digitales de los bancos centrales.

This confluence of populist governments, economic nationalism, interventionist central banks, and oligopolistic markets could undermine the basic tenets of entrepreneurial capitalism and usher in a new era of state capitalism across the developed world. Given populist governments’ reluctance to raise taxes, deficit financing and related inflationary pressures are also likely to persist. At a time of heightened risk-taking and macroeconomic an geopolitical uncertainty, any celebration of progress in combating inflation must be cautious indeed. There is still a long road ahead.

El resumen de estos párrafos finales es triste: si algún día creyeron en la libertad, la competencia verdadera, el respeto a la individualidad, la creatividad y el pluralismo como motores de la sociedad occidental, hoy tenemos intervencionismo en los mercados financieros, oligopolios en lugar de competencia, es decir: capitalismo de estado.

Project Syndicate es una organización internacional sin ánimo de lucro de unión de editores, prensa y asociación de periódicos -en inglés print syndication-. Está considerada como la mayor fuente de artículos de opinión del mundo.1 ............. Desde Project Syndicate se distribuyen artículos de opinión, comentarios y análisis, realizados por expertos, activistas, premios Nobel, estadistas, economistas, pensadores políticos, líderes empresariales y académicos, instándose a la creación de redes entre ellos.

Les dejo el enlace del día a la web de Project Syndicate. Los artículos admiten traducción al español, pero, parece, hay que registrarse y luego puedes disfrutar de mucho contenido gratis. MUY INTERESANTE, lo acabo de descubrir.

Muchos registros optimistas del IPC se basaban en la caída de los precios de la energía. El artículo comenta la mala idea que puede tener Rusia a la hora de provocar una subida de los precios en el mercado de materias primas cuando menos falta hace. Sí, ya sé que estas cosas tardan unos meses en notarse, por algo algunas afirman que los movimientos de los tipos dependerán de los datos ....

El economista del Banco de Inglaterra Huw Pill advierte que un incremento en los precios del gas natural o de la comida puede llevar a una reacción por parte de los responsables de la política de tipos hacia cualquier cambio sustancial en el pronóstico de inflación para el Reino Unido. ......... Pill dijo el viernes que el banco central está siguiendo muy de cerca los precios de las materias primas, preocupados `por la posibilidad de que el invierno incremente el coste de la energía y problemas en el suministro alimentario ocasionados por un fracaso del acuerdo con Ruisa sobre el transporte de grano.

Día 4 de agosto: The World Is Scrambling to Keep Ukraine’s Grain Flowing. La producción del granero ucraniano ha caído un 37% desde la invasión. TLa posibilidad de un acuerdo está en manos de la diplomacia. De momento, Rusia suministra grano barato a sus amigos.

Wheat Rises After Ukraine Drone Attacks Threaten Russia's Black Sea Exports - Bloomberg "El riesgo en el Mar Negro se está incrementando cada día y cualquier amenaza a las exportaciones rusas es mucho más potente que una amenaza al corredor de exportaciones ucraniano." afima Ole Houe, de IKON Commodities....."Por la ruta del Mar Negro pasa el 15-20% del crudo que Rusia vende al mundo y es un un corredor de gran importancia para el crudo kazajo."

Consejo Mundial del Oro explica precio del metal brillante: ¿es un activo de riesgo?Gratis y en español, al final se plantea la cuestión de si el oro es preferible a la deuda. La respuesta me parece criminalmente falsa, pues omite tres aspectos que nunca gustan a los pro-aúreos: en caso de crisis de deuda seria, los gobiernos o los bancos centrales, podrían:

gravar las operaciones de compraventa de oro;

confiscar el oro, la ley lo permite, salvo en Suiza, donde obliga a pasar por las urnas;

manipulación del precio del oro .... este tema da para mucho.

Mientras las ganancias se redujeron, las cinco grandes firmas occidentales aumentaron sus inversiones en explotación petrolera. Eso es necesario para cubrir el consumo, según los expertos, pero podría ser insuficiente.

Chevron, Shell, Exxon Mobil, BP y Total han invertido un 43% más que el año pasado.

Los expertos advierten: a finales de año podrían faltar unos 2 millones de barriles diarios.

La inversión realizada por las grandes petroleras el año pasado alcanzó los 305.000 millones de dólares, pero según la Agencia Internacional de la Energía son necesarios 466.000 millones de dólares, por lo menos, para cubrir las necesidades hasta el año 2030.

Las tasas de interés en los bonos de EEUU están en movimiento de nuevo. El rendimiento del Tesoro estadounidense a 30 años superó numerosos obstáculos la semana pasada. Rompió por encima de sus máximos anteriores, subiendo a su nivel más alto hasta la fecha. Y, quizás lo más importante, recuperó su máximo anterior de 2014.

*********************** Tengo que irme ya. Hasta mañana, a ver si tenemos suerte.

#142

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Si el dólar pierde su dominancia nos amenaza más inflación.

La supremacía del dólar en las relaciones económicas internacionales está amenazado por varios lados. Eso puede significar más inflación y tipos más altos para nosotros, advierte Daniel Stelter.

Daniel Stelter 06.08.2023 - 10:37 Uhr

Antes de las sanciones de Occidente contra Rusia trabajaban China y otros estados del grupo de los BRICS, Brasil, Rusia, India y Sudáfrica en una alternativa contra un sistema financiero mundial dominado por el dólar. Dentro de tres semanas tendrá lugar un encuentro del grupo de los más importantes países en vías de desarrollo, donde podría estar en la agenda este tema.

Algunos observadores niegan tal riesgo y señalan la ininterrumpida dominancia dle dólar. La cuota del dólar en las transacciones mundiales es estable y predominante en las reservas monetarias mundiales. Sin embargo, existen motivos para no negar los riesgos.

Por una parte tenemos el riesgo de que le Banco de Japón abandone la política que ha seguido durante años, la cual ha llevado al banco central a controlar los inytereses de los bonos para mantenerlos lo suficientemente bajos, de modo que la financiación de la deuda soberana no fuese un problema.

De esta manera, hasta ahora resultaba rentable tomar un préstamo en yenes a estos tipos tan bajos e invertir en bonos en dólares. Si los tipos en Japón comienzan a subir, este flujo de capitales puede producirse en un sentido inverso.

Es bastante probable que, de producirse semejante escenario, la Fed quede como único comprador de la deuda de Estados Unidos. Importantes bancos centrales extranjeros, como China o Arabia Saudí, se encuentran desde hace años del lado vendedor (de bonos americanos), y el ahorro nacional de los norteamericanos no es suficiente como para adquirir esta gran oferta de deuda.

Dudas en el poder adquisitivo del dólar.

Esto lleva a un segundo riesgo: mientras la necesidad de crudo se incrementará en los años venideros, la oferta comenzará a descender en breve, lo que obligará a Estados Unidos a ser de nuevo importador neto de crudo. Mientras en la década de los 80 esto no era ningún problema, pagar el crudo en dólares, porque los exportadores invertían sus ganancias en los Estados Unidos de buen grado, no hay certeza de que esta vaya a ser la situación en el futuro.

Debido a la elevada inflación, la cual despierta dudas sobre la fortaleza del dólar, podrían los países exportadores llegar a la conclusión de que es más razonable vender su crudo a clientes que, como China, pudieran suministrar instalaciones y maquinaria, o pagar en monedas estables o en oro. Esta evolución ya se está perfilando. Arabia Saudí vende su crudo a Chona a cambio de yuanes y Ghana compra crudo con oro.

Esto conduce a un tercer riesgo para el dólar: después de años de decadencia el oro ha experimentado un renaciemiento como moneda de reserva.

El año pasado los bancos centrales del mundo han comprado 1136 toneladas de oro, el valor más alto desde que se eliminó el patró oro hace medio siglo, según información de World Gold Council, mientras el año anterior sólo se compraron 450 toneladas.

El oro se destaca por haber mantenido su valor frente al crudo durante largo tiempo, a diferencia del euro o el dólar. Si bien puede existir mucho de propaganda en el anuncio ruso de crear, por parte de los países BRICS (Brasil, Rusia, India, China y Sudáfrica), una moneda comercial respaldada por oro como alternativa al dólar, esta posibilidad no se puede excluir por completo.

Si materias primas escasas como el crudo o el litio no se pueden adquirir predominantemente en dólares, sino en varias monedas de diferente valor, el intercambio de mercancías podría desarrollarse de forma muy diferente a como lo conocemos.

Además, Occidente caería bajo presión, el elevado endeudamiento público y privado sólo es soportable en un entorno de tipos de interés bajo. Si los inversores extranjeros que hacen posibles estos bajos intereses dejan de comprar, los bancos centrales tendrían que intervenir realizando grandes provisiones de dinero. Las consecuencias serían la desvalorización del dólar y del euro y una inflación más elevada. Autor:Daniel Stelter

La verdad, aunque puedo estar de acuerdo con el autor en muchos puntos, se echa de menos una mirada crítica a los países que están intentando construir una alternativa al dólar. Yo lo plantearía de otra forma: es el inmenso valor de la cultura occidental lo que apuntala cuanto esta produce, sea su moneda, su economía o su cultura. Si traicionamos nuestros valores, lo demás caerá como un castillo de naipes.

Ahora la pregunta es, ¿los traicionamos?

#143

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Enlaces del día 7 de agosto de 2023 a las 18:02 horas.

Un indicador clave de las expectativas de inflación a largo plazo en la zona euro alcanzó sel lunes su nivel más alto en más de una década, ya que los inversores esperan que los futuros aumentos de los precios al consumo se sitúen significativamente por encima de las medias anteriores a la crisis financiera.

La producción cayó un 1,5% respecto al mes anterior, informó el lunes la oficina federal de estadística. Analistas consultados por Reuters habían previsto un descenso del 0,5%.

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Enlaces del día 8 de agosto, 07:36 horas.

¿Está quebrado el Banco de España? (De hace cuatro días, trata de varios temas, pero quiero resaltar unos párrafos sobre bancos comerciales.)

Los bancos compraron bonos cuando estaban muy caros y "ofrecían" rentabilidad negativa. Si las entidades financieras los mantienen hasta el vencimiento no pasa nada, pero si los tienen que vender antes de tiempo generarán perdidas. Mala cosa para los balances bancarios. ¿Cómo lo arreglan?

Necesitamos traspasar más pérdidas a los depositantes, que no verán crecer sus remuneraciones al mismo ritmo que los incrementos de tipos. La inflación como placebo de la economía

Las malas políticas monetarias generan muchos desaguisados que luego se intentan corregir con nuevos desaguisados. Una subida de tipos como la experimentada no va a reducir el consumo, para reducir la inflación, y aumentar el ahorro todo lo que debiera si no se puede trasladar a los depositantes. Esta es la razón, al margen del retardo normal en notarse los efectos de cualquier medida, de por qué las subidas están siendo tan altas y todavía esperamos más. Necesitamos ampliar el margen de intereses de los bancos para que soporten las pérdidas infligidas, aunque estas crezcan aún más. Necesitamos traspasar más pérdidas a los depositantes, que no verán crecer sus remuneraciones al mismo ritmo que los incrementos de tipos. La inflación como placebo de la economía.

El artículo trata de algo que también hemos comentado: la incertidumbre. Hay argumentos para esperar más bajadas en los bonos (subida de rendimientos) y también para pensar que no van a bajar más (pico de rendimientos y bajada futura).

No tengo tiempo de más. El bono español a un año está mejorando, ayer cerró a 3,661 según Investing, acabo de verlo a 3,69, ¿va bien la web o sube? Eso es un misterio.

#145

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Tablas de datos de las subastas a 12 meses desde mayo de 2022.

6 meses. 12 meses NCOMP son las no competitivas. NO_ADMITIDO son las rechazadas al primer precio no admitido.

#146

Re: Letras del Tesoro - Subasta 12 meses 08/08/2023

Letra1dia

Gráficos corresponden de las subastas a 12 meses desde mayo de 2022.

Letras a 12 meses, agosto 2023

Se ha incrementado el volumen solicitado desde la subasta anterior en 1118,03 millones de euros, más de un 20% de incremento del volumen solicitado.

Se han incrementado el volumen de solicitudes no competitivas en más un +44%, de 621.41 en la subasta pasada a 897.18 en la de hoy.

El volumen adjudicado, por el contrario, ha disminuido en 402,5 millones de euros, en un 10,5%

De lo anterior se desprende que el ratio de cobertura se ha tenido que incrementar, y lo ha hecho en un +33%.

El tipo de interés medio ha descendido en un 2,94% y el tipo marginal ha descendido en un 3,21% con redondeo.

El cociente entre el tipo medio y el euríbor se mantiene sobre el 90% o 0,90, eso sí, ligeramente. En esta subasta ha quedado en 0.901, en la anterior estuvo a 0.906.

El tipo medio y el marginal se "acercan", de modo que el cociente entre el medio y el marginal se aproxima más a 1.

La diferencia entre ambos no está en mínimos, pero ha descendido con claramente desde la subasta anterior.

SOL > solicitado. ADJ > ajudicado. RATIO > ratio de cobertura. MEDIO > tipo de interés medio. MAR > tipo de interés marginal. NCOMP > no competitivas. ADJ_M > adjudicadas al marginal. EUR > euríbor a 12 meses. CORR > cociente tipo medio / euríbor. NO _ADM > volumen de peticiones al primer precio no admitido.

#147

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Enlaces tarde del día 8 - mañana del día 9 de agosto.

Ahora la transición energética ha disparado aún más su demanda y muchos expertos nos alertan de que la producción ya no da abasto. Se necesitan inversiones multimillonarias que tardarán años en dar frutos. Por eso, organizaciones como Goldman Sachs, Trafigura - una de las mayores empresas de comercio de materias primas en todo el mundo - o el Instituto Peterson están dando la señal de alarma: la escasez de cobre puede estar al caer.

..... Además, los precios de la energía aumentaron algo más que en los dos meses anteriores", explican.

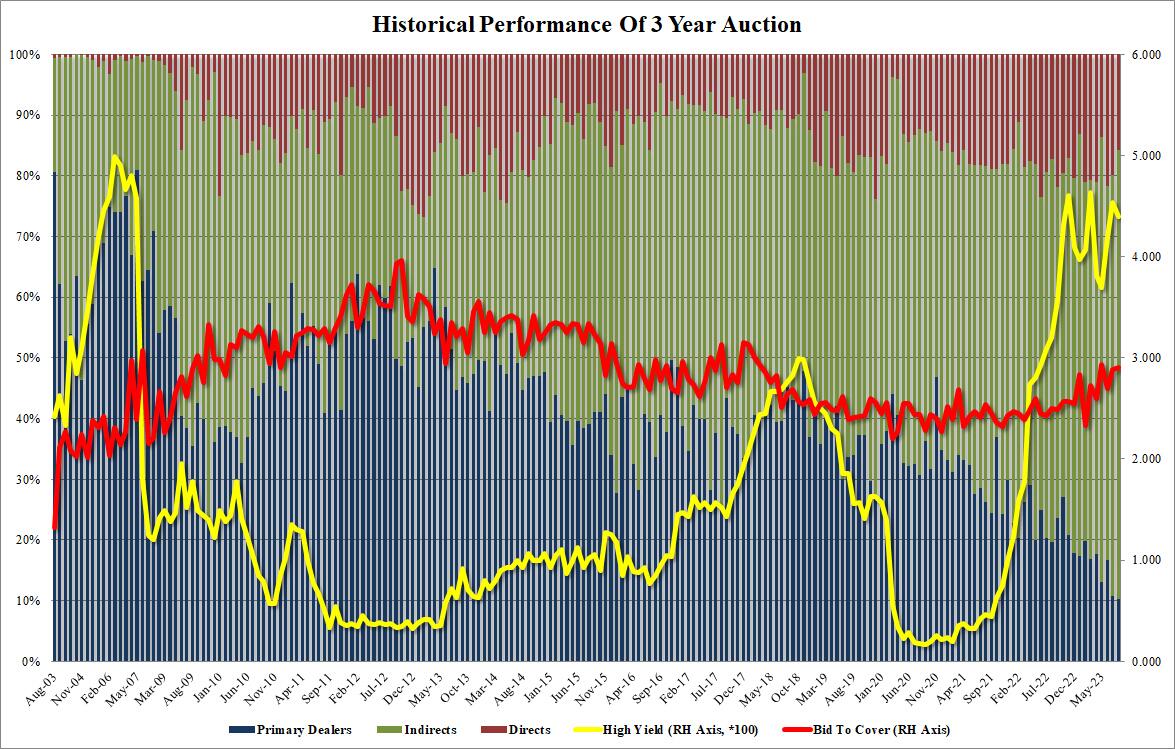

Zerohedge: récord de demanda extranjera en la subasta de bonos a 3 años en Estados Unidos. La rebaja de calificación no le ha afectado, la demanda extranjera se ha incrementado, del 69,4% al 74%, el tipo de interés ha descendido de 4.534% a 4.398% y lo que ha subido es el ratio de cobertura hasta 2.901% desde 2.882%.

Es decir, la rentabilidad ha descendido en torno a un 3%, como en el caso de nuestras letras a 12 meses, y el ratio de cobertura, cercano al 3%, se ha incrementado sobre un 0,66%, muchísimo menos que en el caso de nuestras letras a 12 meses.

En este gráfico de Zerohedge pueden ver una interesante comparativa entre los tipos ofrecidos por la subasta y el ratio de cobertura. En amarillo pueden ver el marginal (high yield) y en rojo el ratio de cobertura (bid-to-cover), para la deuda de EEUU a 3 años.

La clientela aumentó un 6,1% en el primer semestre, hasta alcanzar los 163,7 millones de clientes; 28 millones se catalogan como de máxima prioridad. ..... En los últimos doce meses, Santander logró sumar más de 9,3 millones de nuevos clientes en todo el mundo.

Está claro que a servidora no la han catalogado de 'máxima prioridad', :-))

La mejora de los intereses ofrecidos, en línea con las últimas subidas de los tipos de interés por parte del BCE, ha mantenido el apetito inversor de los mercados por los títulos españoles, ya que la demanda conjunta de ambas referencias casi ha llegado a duplicar lo adjudicado, con unas solicitudes de 9.365 millones de euros.

El enlace de hoy: G.A.T.A.org, en inglés, contra la manipulación del oro. Acudo a esta web en busca de información gratuita sobre reservas de oro de los bancos centrales, manipulación del precio del oro, endeudamiento, inflación, "creación de dinero", etc.

Llevo muchos años consultándola de cuando en cuando. También me ofrece su propia selección de enlaces en todo el mundo. *******************************************

No hay tiempo de más. A todos: muy buen día y hasta otra ocasión.

#148

Re: Letras del Tesoro - noticias relacionadas, gráficos.

De este modo, los ciudadanos españoles se convierte en el segundo mayor tenedor de Letras del Tesoro, solamente superadas por los inversores no residentes (que suponen un 32,88% del total, con 23.504 millones de euros).

Y lo remataba en la noticia con esta predicción de "expertos": "Los expertos dan por hecho que en la subasta de este martes, día 8, las letras a 12 meses alcanzarán el 4% de interés, un nivel inédito desde julio de 2012".

#150

Re: Letras del Tesoro - noticias relacionadas, gráficos.

Letra1dia

Nadie con un mínimo de decencia y lógica podía afirmar el lunes ni el viernes que las letras iban a ponerse al 4%. Yo tengo letras adjudicadas en esta subasta y hace días me daba por satisfecha con un 3,7 como mucho.

El día 7 hacía una especie de pronóstico sobre 3,67-3,66 basado en lo que podíamos llamar 'fórmula euríbor' y viendo elcurso del Secundario. Puedes verlo en el siguiente enlace:

{kind=link}