Consecuencias financieras que puede detonar el coronavirus

Autor

steelman1234

Consecuencias financieras que puede detonar el coronavirus.

Desde la crisis punto.com, los bancos centrales han tomado el timón de la economía mundial y sobre todo, tras la crisis de 2008, no podemos concebir una explicación convincente sin contar con la dinámica que han impuesto los bancos centrales.

Para resolver el puzzle que surgió después de la crisis sub-prime, los BC decidieron intervenir la economía. En principio, las bajadas de tipos de interés para facilitar la recuperación y la impresión de dinero, para sanear los balances de las entidades financieras afectadas, eran limitadas en el tiempo. La continuidad y profundidad de la crisis obligó a los BC a seguir con sus medidas, incluyendo la financiación de los déficit y deuda de los principales estados soberanos.

Nadie llegó a pensar que las medidas iban a durar tanto tiempo. Después de algunos años, la FED intentó revertir estas medidas, subiendo los tipos de interés y reduciendo el balance. Todos conocemos el resultado, con una fuerte caída de las bolsas en el último trimestre de 2018. Rápidamente, la FED volvió al redil y los tipos siguieron bajando, mientras los principales BC, continúan a dia de hoy, inyectando dinero gratis en un proceso que se adivina sin fin.

La deuda ha continuado subiendo y ya es muy superior a los niveles de 2008. De una u otra forma, el pensamiento alcista que generan las intervenciones de los BC, ha conseguido una inmunidad inversora. Todo el mundo o casi todo, piensa que los BC nunca dejarán caer las bolsas.

La reciente explosión del coronavirus, ha afianzado este pensamiento. La bolsa china tuvo una caída del 8% después de reabrir sus operaciones tras la pausa de vacaciones. El impacto del coronavirus, instó a las autoridades chinas, ha impulsar con fuerza las intervenciones del Banco Central Chino y las cotizaciones retomaron sus niveles previos al cabo de pocos días.

Pero lo que no habían contado los BC es que la crisis del coronavirus se extendiera por toda China, causando una paralización de la actividad hasta extremos de reducir la venta de vehículos en los primeros días de Febrero un 92%. Este ejemplo, y los informes de Apple sobre la ruptura de las cadenas de suministro que le impedirán cumplir sus ventas previstas, avisó a los mercados, tomando buena nota del impacto sobre las cuentas en el primer trimestre de 2020.

A pesar de ello, las bolsas volvieron a subir, viendo como China estaba dispuesta a financiar a sus empresas, para evitar los problemas de la falta de apertura de las fábricas. Los primeros informes, no suponían un problema más allá de unas pocas décimas de menor crecimiento en China.

Esta semana, en los últimos días, hemos visto una explosión de nuevos casos del virus en Corea del Sur (han pasado de 35 casos a 433 hoy en solo cuatro días), Irán e Italia.

Es decir el virus se ha expandido, convirtiéndose en una pandemia mundial de efectos inesperados, pero sin descontar por las bolsas. Por eso en los dos últimos días hemos visto dudas, porque el coronavirus podría tener un impacto muy superior al esperado, tanto en extensión, como en duración. No solo eso, viendo la paralización de China, el comercio mundial, muy debilitado tras las guerras comerciales de Trump, puede verse muy afectado. También el turismo será otro sector que va a sufrir notables consecuencias, sin poder evaluar en estos momentos, su repercusión a más largo plazo.

Las ventas de automóviles en el primer mes del año, se han desplomado en muchos lugares, incluso antes de conocer a fondo, la extensión del virus.

El sistema sanitario mundial puede colapsar porque no está preparado para un virus extremadamente contagioso que hospitaliza al 20% de sus enfermos, con una tasa de mortalidad del 3%, todavía sin determinar oficialmente. Las cuarentenas como hemos visto en China pueden frenar el virus, pero no detenerlo y a cambio, suponen un desastre desde el punto de vista económico.

Acabamos de ver en los últimos días, cuarentenas en Corea del Sur e Italia y esto no ha hecho mas que comenzar.

Las consecuencias que la combinación de una malísima situación económica de base y la aplicación de medidas extremas, que impiden el desarrollo del comercio y consumo, puede provocar un autentico crash en los mercados. La posición de los BC hasta ahora ha sido acudir a rescatar los mercados, en todas las ocasiones que desde 2008 se han presentado. No espero que esta vez sea diferente, pero la emisión masiva de dinero de papel puede reventar la confianza de la gente. Como ayer le preguntaban a un responsable de la FED, ¿cómo puede la emisión de dinero, curar la enfermedad?.

Los BC solo pueden evitar el desplome de las cotizaciones, pero no pueden impedir el cierre de las empresas o el despido de los trabajadores.

La mayoría de los inversores y las instituciones piensa que el sistema resistirá, pero las características de la pandemia tienen la fuerza necesaria para hacer saltar por los aires, un sistema basado en la confianza en los BC y en su dinero de papel sin valor intrínseco.

La incipiente subida del oro, que ha roto todos los máximos historicos en cualquier moneda excepto el dólar y el franco suizo, advierte que los inversores están tomando nota de cual puede ser el refugio ante la crisis. Además la apuesta de Rusia, China y otros países, por el oro, puede implicar un realineamiento del sistema después de la crisis y eventualmente un nuevo patrón-oro, aunque solo sea un periodo transitorio a otro sistema.

Otra apuesta importante en este sentido, que está pasando totalmente desapercibida, es la propuesta de monetizar la plata en México.

Un artículo extenso de Alisdair Macleod, explica el resto de consecuencias, sobre el sistema fiat y cuales pueden ser los resultados. Nada que no se haya dicho en este blog hace tiempo

Incluso antes de que el coronavirus surgiera en una China no preparada, el ciclo crediticio estaba llevando al mundo a una recesión. El coronavirus hace que una situación existente sea mucho peor, cerrando a China e interrumpiendo las cadenas de suministro globales hasta el punto en que grandes extensiones de producción global simplemente cesan.

Es probable que la crisis sea una llamada de atención para los inversores complacientes, que se contentan con comprar bonos de referencia emitidos por gobiernos en quiebra a precios excesivamente excesivos. Una recesión convertida por el coronavirus en una depresión insondable conducirá a una explosión sincronizada de emisión de deuda para la cual no hay compradores genuinos y solo puede monetizarse.

El ajuste a la realidad será catastrófico para las finanzas del gobierno y sus monedas. Este artículo explica por qué es probable que el colapso de los activos financieros y las monedas fiduciarias sobrevalorados sea rápido, quizás dando a la gente común en algunas jurisdicciones una perspectiva temprana de un retorno al oro y la plata como dinero circulante.

Introducción

Mi último artículo sugirió que tanto los activos financieros como las monedas colapsarían juntos. La base de esta suposición es doble: en primer lugar, las políticas del banco central vinculan el aumento de los activos financieros con el mantenimiento del valor en las monedas fiduciarias. Por lo tanto, si uno cae, ambos caen. Y en segundo lugar, existe una precedencia histórica para esto cuando uno examina la burbuja de Mississippi hace 300 años.

El momento para tal colapso parece ser inminente. Todos los días, cada vez más datos confirman que la economía global está cayendo en recesión. Hasta ahora, la gente ha ignorado este importante desarrollo, pero ahora que se está volviendo difícil de ignorar, sin duda se culpará al coronavirus. Esto es un error porque los factores que conducen a una caída, principalmente el final del ciclo de crédito expansivo que se combina con el proteccionismo comercial contra las importaciones chinas por parte del presidente Trump, se hacen eco de los desarrollos que condujeron al colapso de Wall Street en octubre de 1929. Si se acepta ese punto, entonces claramente el mundo podría estar al borde de una depresión muy profunda exacerbada pero no causada por el virus.

El coronavirus prácticamente ha cerrado la economía de China. Amenaza con convertirse en una pandemia con graves consecuencias para todas las demás economías nacionales y sus monedas fiduciarias.

El tema central que surge de la próxima crisis monetaria se centra en la calificación de la deuda pública. Casi todos los estados impulsados por el bienestar están en trampas de deuda. Piensan que la inflación de los precios está bajo control, porque sus colegas en los departamentos de estadística se lo dicen, lo que les permite continuar con déficits presupuestarios crecientes con aparente impunidad. Los bancos centrales no se dan cuenta de que muy pronto serán los únicos compradores de la deuda de sus gobiernos que pagarán con dinero recién acuñado. La ironía de repetir los errores del Reichsbank de Alemania en 1918-23 se perderá por completo para ellos y el camino de la escalada del fracaso solo alentará a acelerar el ritmo de la impresión.

La última bomba, el coronavirus, es quizás un detonante para que los mercados recuperen el control de los estafadores de precios estadísticos. Este tiene que ser el primer paso para arreglar economías rotas. Los panglossianos en las filas de las comunidades bancarias y de inversión se despertarán bruscamente para encontrarse mirando el barril de la realidad económica. Solo entonces hay una posibilidad de que las mentiras neokeynesianas sean descartadas por todos, y que comience una retirada hacia el dinero sólido.

Es poco probable que haya mucho tiempo. Incluso sin la patada descendente del coronavirus, un mercado bajista de bonos podría ser un evento devastador por sí solo en un período de menos de un año. La inflación de las monedas fiduciarias y la supresión de las tasas de interés han sido los principales agentes para aumentar los precios de los bonos, lo que nos dice que su colapso también socavará las monedas, dando a los inversores complacientes un doble golpe. ¿Pero contra qué vamos a medir una disminución de las monedas fiduciarias? Dinero sólido, por supuesto, oro y plata, con otras reservas de valor, como bitcoin, favorecido por los millennials expertos en tecnología, que se apresurarán a observar y comprender el desbaratamiento del dinero fiduciario. Y cuanto antes arrojemos monedas fiduciarias, antes podremos volver a sonar dinero, que es oro.

Cambio de valores para los bonos del gobierno

Tomaremos como ejemplo principal el mercado de bonos de EE. UU., Porque los fanáticos de la moneda fiduciaria creen que, aparte de los valores de tiempo individuales, es el criterio de inversión libre de riesgos. El bono del Tesoro de EE. UU. A diez años rinde menos del 1.6%, pero su precio futuro plantea algunos problemas serios.

Antes de abordar el riesgo, debemos tener en cuenta que la teoría de la preferencia temporal nos dice que la posesión de efectivo siempre vale más que su no posesión. El descuento de ese valor futuro no es significativo si se separa de él para comprar un UST de diez años con el fin de negociarlo en los próximos días. Pero si lo compra con el fin de mantenerlo como una inversión, entonces su valor futuro descontado se vuelve relevante. No podemos saber cuál es esta preferencia de tiempo, porque solo puede realizarse en un mercado sin restricciones, no en un mercado manipulado por las acciones de la Reserva Federal. Pero con la historia como nuestra guía, un valor de descuento anualizado de aproximadamente el dos por ciento para un bono a 10 años puede usarse como una guía aproximada.

La Figura 1, que es un gráfico a largo plazo del rendimiento de este bono, parece indicar que hay un piso sólido en la región del 1.4% representado por los puntos de unión de la línea horizontal en julio de 2012, julio de 2016 y agosto de 2019. Este piso es aproximadamente medio por ciento menos que nuestro valor de preferencia de tiempo estimado.

Con su rendimiento actual de 1,56%, parece que hay muy poca ventaja en el precio, y podemos entender por qué. Y si aceptamos las estimaciones del gobierno del IPC-U, el índice de todos los artículos aumentará en 2.5% (año a enero), el rendimiento debería estar más cerca del 4% y, por lo tanto, debe ser fuertemente suprimido en los niveles actuales.

Eso no es todo. Si bien el nivel general de precios es un concepto económico, no es medible; un hecho que permite a la Oficina de Estadísticas Laborales, junto con todas las otras naciones que usan IPC "estandarizados", buscar de manera efectiva una figura oficial para su tasa de cambio Dos analistas independientes, Chapwood Index y Shadowstats se confirman mutuamente que una tasa más realista para la depreciación monetaria del dólar estadounidense no es del 2%, sino de alrededor del 10% anual.

Pero por el momento, los inversores creen que la inflación de precios miente porque quieren. Cuando comienzan a darse cuenta de que la tasa oficial es pura ficción, entonces uno esperaría que los bonos del gobierno reflejen un rendimiento de redención mucho mayor. En otras palabras, cualquier alza en los precios de los bonos está estrictamente limitada, mientras que la baja es sustancial. A modo de ejemplo, un bono a 10 años con el rendimiento actual tendría que caer de $ 47.40 a la par para producir un 10% bruto más realista para la redención.

Claramente, el mercado del Tesoro de los Estados Unidos está mal valorado. Para estimar la probabilidad de que la Fed pierda el control de los precios de los bonos, también debemos tener en cuenta el estado de las finanzas del gobierno de los EE. UU., Porque todavía no hemos incorporado riesgos futuros de degradación de la moneda en nuestros cálculos. Con un déficit presupuestario inicial en el año fiscal actual estimado por la Oficina de Presupuesto del Congreso en $ 1,027 mil millones, una recesión, y mucho menos una depresión, empeorará considerablemente las finanzas del gobierno. Para los años 2020-2022, la CBO espera que el PIB real crezca a un promedio de 2% anual. En un futuro muy cercano, debido al coronavirus solo, es probable que sea revisado bruscamente a la baja, si no por la CBO, sino por los participantes del mercado, ya que la evidencia adicional de una desaparición inminente se vuelve demasiado difícil de ignorar.

Todo lo que necesitamos saber por ahora es que la revisión de las perspectivas económicas será significativa, basada en evidencia reciente de tendencias recesivas y el impacto potencial del coronavirus. La etapa actual del ciclo de crédito indica que los bancos están en proceso de retirar el crédito circulante, lo que afecta especialmente a las PYME. El desempleo aumentará, junto con las quiebras. Y esto supone poco o nada por el efecto del coronavirus.

Pero incluso si el coronavirus está contenido en China y Asia Oriental, las cadenas de suministro de las corporaciones estadounidenses dejarán de funcionar, lo que requerirá tiempo y crédito bancario para reubicarse. Tampoco están disponibles a corto plazo y en el clima crediticio actual. Y este es un año electoral, cuando la prudencia económica y financiera de cualquier presidente está en su punto más bajo y su administración está más inclinada a tirar dinero a todos los problemas económicos.

Sin una recesión, los inversores crédulos podrían considerar creíbles las otras suposiciones de pronóstico de la CBO y el efecto sobre la deuda pública pendiente. Pero expresado en la jerga del economista, no todo lo demás es igual y ya podemos ver por qué estas predicciones van terriblemente mal. La pregunta es cuál será el efecto en los mercados cuando estos errores se realicen y los precios de los activos financieros se ajusten a la realidad.

El ajuste seguirá el período actual de complacencia. Los precios de los bonos del Tesoro de EE. UU. Han aumentado recientemente, en parte como refugio seguro, pero ciertamente con una creencia duradera en la gestión económica del estado. Las acciones están en o cerca de máximos históricos en un argumento de valor relativo al rendimiento de los bonos, y una expectativa de que cualquier recesión será superficial. Se espera una mayor relajación monetaria para apoyar la economía y mantener la perspectiva a largo plazo de una reanudación del crecimiento económico decente. Se considera que la relajación monetaria adicional es alcista.

Las preocupaciones sobre el dólar están ampliamente ausentes. La primera parte del dilema de Triffin está arraigada en la psicología de los inversores, que concluye que las políticas fiscales irresponsables de otra manera permitirán que el proveedor de la moneda de reserva mundial tenga déficit para aumentar su oferta a los extranjeros, siempre hambrientos de dólares escasos, que reinvierten en los bonos del Tesoro de los Estados Unidos. Y si hay una recesión, continúa el argumento, siempre habrá un nuevo vuelo hacia la seguridad de los dólares y los bonos del Tesoro de los Estados Unidos.

La segunda parte del dilema de Triffin termina en una crisis, que en general es lo que ahora enfrentamos. Los inversores aún deben tomar nota.

Dejando a un lado los efectos del coronavirus por el momento, en su capacidad privada, los empresarios y sus banqueros suelen ser los primeros en ver que el optimismo económico está fuera de lugar. Los empresarios luchan por el deterioro de las condiciones comerciales y los banqueros con su inteligencia de mercado interno y su impacto en la evaluación de riesgos. Las autoridades, particularmente la Fed, que han cometido el error de creer en sus propias estadísticas y de caer en el anzuelo, la línea y el hundimiento de las teorías keynesianas de estimulación, serán las siguientes.

Uno puede imaginar la configuración: habiendo visto desde su propia información interna que la economía no está funcionando como se esperaba, la Fed decide llamar a la administración de los bancos G-SIB para escuchar sus preocupaciones, reunir información y asegurarles que están en el caso . Luego, podemos imaginar la siguiente conversación:

Banquero A. "Bueno, ¿qué pensaste de eso?"

Banquero B. “La Fed debe estar preocupada por sentir la necesidad de tranquilizarnos. Las cosas deben ser peores de lo que pensábamos.

Banqueros A y B. (Pensando) Informaré a mi Junta que la Reserva Federal está muy preocupada y que debemos reducir urgentemente nuestra cartera de préstamos antes de que lo hagan nuestros competidores.

Ya ha sucedido antes. Nada de esto ocurriría en una economía basada en dinero sólido y mercados libres, solo susceptible a desastres únicos, como la guerra y el coronavirus. En cambio, la economía de los Estados Unidos se gestiona sobre la base de mantener la confianza desmoronada de los consumidores y la provisión ininterrumpida de crédito para ellos. Después de muchos años de ser rescatados, los actores económicos se han vuelto totalmente dependientes de la confianza que se mantiene y no tienen un plan alternativo en caso de que falle. Pero el fracaso ahora se está haciendo evidente.

La pregunta central, por lo tanto, depende de la calificación crediticia futura del gobierno de los Estados Unidos. Suponiendo que la Fed está perdiendo el control de la situación monetaria general y los precios vuelven a ser establecidos por los mercados, ¿cómo califica a un prestatario muy grande con el siguiente perfil de crédito:

Sin superávit de ingresos sobre gastos desde 2001. La tendencia actual es a un mayor deterioro sin fin a la vista.

El valor presente neto de los pasivos futuros obligatorios por ley se estima independientemente (Kotlikoff) en más de $ 200 billones. El ingreso actual (impuestos, etc.) de $ 3.6 trillones da una relación de ingresos a gastos futuros de más de 50 veces. Los ingresos tributarios casi seguramente disminuirán aumentando aún más esta proporción.

El costo neto de interés a tasas de interés irrealmente bajas es del 38% del déficit del año pasado. Una tasa de interés más realista podría tener un efecto inmediato y catastrófico en las finanzas.

La administración parece injustificadamente optimista de que los ingresos futuros aumentarán.

En ausencia de una administración que acepte alterar radicalmente el rumbo, solo puede haber una respuesta: no le preste dinero y elimine toda la exposición existente. Cuando se despierten, esta debería ser, y por lo tanto será, la realidad que enfrentan no solo los bancos sino todos los tenedores de bonos del Tesoro de los EE. UU., Incluidos los extranjeros sin razones sólidas para invertir en ellos.

En consecuencia, el cambio del estado actual de control represivo a la fijación de precios realistas de la deuda pública será a la vez cruel y rápido. Los únicos extranjeros que probablemente retrasen la venta de la deuda existente del gobierno de los EE. UU. Son algunos gobiernos, ya sea bajo el control del gobierno de los EE. UU., O que no desean exacerbar la situación. Con el colapso del comercio transfronterizo, otros no tienen buenas razones para mantener dólares y deuda denominada en dólares, y mucho menos extender su exposición. Además, en los últimos años, los grandes fondos de cobertura se han beneficiado de la escasez de euros y yenes y de dólares largos y de la deuda del Tesoro de EE. UU. A través de swaps fx. Esas posiciones de billones de dólares también deben ser desenrolladas, lo que ejercerá una presión adicional sobre el dólar y los mercados de bonos.

En algo cercano a estos rendimientos, el único comprador será la Reserva Federal, que, además de la nueva emisión, tendrá que absorber las ventas al exterior y las de los fondos de cobertura en dificultades. Por estas razones, la monetización de la deuda seguramente tendrá que ser a una escala mucho mayor que después de la crisis de Lehman. No hay un precio para la deuda pública en estas circunstancias, porque cuanto mayor es la tasa de interés, peor son las cifras. Tampoco habrá ningún valor en la moneda utilizada para comprarlo, porque si el gobierno está efectivamente en bancarrota, su moneda sin respaldo tampoco tendrá valor.

Otros gobiernos con compromisos sustanciales de bienestar futuro están en una posición similar. Las altas relaciones deuda / PIB se convertirán en una trampa de deuda en una combinación de déficits presupuestarios alimentados por la recesión y costos de financiamiento realistas. En la UE y Japón, los costos de financiación del gobierno aún tienen que viajar por debajo del límite cero.

Mientras tanto, hay un aire de complacencia con una suposición general de que la próxima crisis conducirá a tasas aún más bajas, como ha sido el caso con cada crisis crediticia en los últimos cuarenta años. Pero como se muestra en la Figura 1, el gráfico del Tesoro de EE. UU. A diez años mostró claramente que, después de una larga disminución en los rendimientos, el rendimiento de referencia de la moneda de reserva mundial ahora está luchando por bajar. Las tasas de dólar cero o incluso negativas impuestas por la Fed no pueden alterar ese hecho.

Esto es importante, porque los bancos centrales han intentado todo lo que se les ocurre para restaurar el crecimiento económico y se han quedado sin ideas. Dirigidos por el Banco de Pagos Internacionales, ahora están pidiendo a sus gobiernos que pidan más préstamos mientras las tasas son baratas con la esperanza de que mayores déficits presupuestarios eviten que el mundo caiga en recesión.

Otros bancos centrales están en el mismo barco.

El demonio de la deuda tienta, y los débiles lo siguen, y el infierno del deudor es la mayor recompensa que puede ofrecer. La respuesta de todos los miembros del G20 a una economía global en caída será, obviamente, una explosión coordinada de gasto deficitario sancionado por el BIS que conducirá a una expansión sincronizada de la oferta de bonos del gobierno y dinero fiduciario para pagarlo. Está resultando imposible, incluso para un comerciante libre como Boris Johnson, resistir el imperativo político de construir nuevos hospitales, capacitar a miles de nuevas enfermeras y policías y arrojar dinero en un nuevo ferrocarril enormemente desbordado que conecta el norte de Inglaterra con Londres. . Lo cual, por cierto, probablemente vaciará el norte de los norteños que buscan su fortuna en Londres, en lugar de extender la riqueza de Londres hacia el norte. La mayor parte de este gasto se clasifica como inversión,

Quizás el dólar no sea el primero en caer, dado el cierre de la economía de China por el coronavirus. El yuan, seguramente, será el primero en sufrir en los intercambios extranjeros, un proceso que parece estar comenzando. Pero esto podría impulsar al Banco Popular a una acción positiva para estabilizar la moneda, lo que puede hacer al vincularlo al oro. Al hacerlo, le haría un favor a la humanidad al liderar el camino temprano hacia una solución monetaria sólida a la crisis financiera y económica que se desarrolla, que con el coronavirus amenaza con ser potencialmente mucho peor que cualquier cosa registrada en los tiempos modernos.

La razón por la que es probable que el dólar sea el próximo en caer es la exposición que tienen los extranjeros, el equivalente a más de un año del PIB. Está compuesto por alrededor de $ 4 billones en depósitos bancarios y $ 19.4 billones de valores estadounidenses, según las últimas cifras disponibles de TIC.

A corto plazo, tal vez la implosiva economía de China, que lleva consigo a Alemania y a otros, fomenta el mito del inversor de que el dólar es un refugio seguro. El índice ponderado por el comercio se ha fortalecido en las últimas semanas gracias al debilitamiento del yuan y del euro, y los rendimientos del Tesoro de los Estados Unidos también han disminuido. Es una situación poco probable que sobreviva las condiciones económicas deterioradas por mucho más tiempo.

Además de los vendedores extranjeros, las posiciones especulativas de quizás varios billones de dólares en swaps de divisas mantenidas por grandes fondos de cobertura tendrán que revertirse si el dólar se ve afectado por las ventas al exterior. Eso llevaría a la compra temporal de euros y yenes. Cuando termine ese efecto a corto plazo, presumiblemente estas monedas sufrirán la combinación de valores colapsantes para los bonos del gobierno y los valores del mercado de valores al mismo tiempo que las monedas caen en comparación con el oro, la plata y el bitcoin.

Alternativas de dinero sólidas señalan la crisis fiduciaria

Se puede esperar que se desarrolle una crisis por los efectos combinados del giro del ciclo de crédito y el coronavirus que afectará a las monedas fiduciarias individuales de manera secuencial y en general. Este artículo ha hecho algunas sugerencias sobre una secuencia probable: yuan, dólar, euro y yen. Pero cómo se desarrollan las cosas es, por el momento, una cuestión de especulación. Debido a la agitación que tenemos por delante, es probable que los claros ganadores sean el oro y la plata, y coberturas limitadas por la oferta, como Bitcoin.

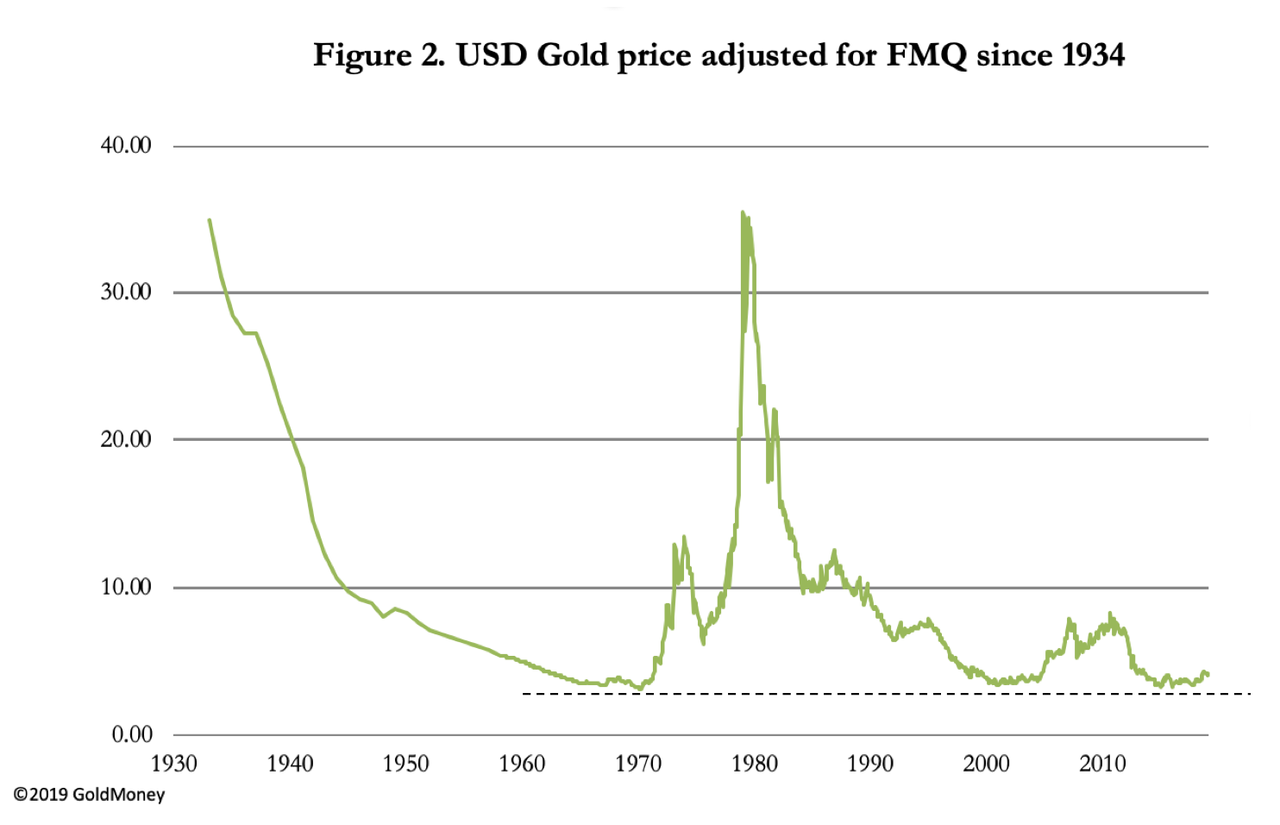

En términos reales, el oro todavía tiene un precio inferior al del dólar, en función de sus cantidades relativas. Esto se ilustra en la Figura 2, que es de oro ajustado por el aumento en la cantidad de dinero fiduciario.

Este cuadro debe contradecir cualquier pensamiento de que el reciente aumento en el precio del oro podría ser exagerado. La verdad es que el devastador mercado bajista en el precio del oro tras el aumento en 1980 casi ha eliminado el oro de las carteras de inversión a favor de los beneficiarios de la inflación. Si ese largo período llega a su fin, los inversores intentarán cambiar sus asignaciones de beneficiarios de inflación y bonos con rendimientos crecientes a favor de la protección de la inflación. Por esta razón, el aumento del precio del oro en dólares podría ser muy dramático, particularmente cuando se toma en cuenta una mayor aceleración de la degradación monetaria global. Y esto es antes de que veamos que las medidas oficiales del IPC se mueven muy por encima de sus objetivos de 2% de objetivos buscados.

Tanto para el oro como para la plata, podemos esperar movimientos iniciales que reflejen su eventual reemplazo del fiat fallido como el dinero confiable en circulación. En el caso de la plata, vale la pena mencionar que su relación original de precios bajo estándares bimetálicos solo se descarta cuando la plata generalmente se cayó como dinero a favor del oro solo en la década de 1870. Cuando el fiat falla, es probable que la plata recupere un papel monetario secundario, y su remonetización tendrá un impacto sustancial en su poder adquisitivo. Desde una proporción actual de oro / plata de 87 veces, un movimiento hacia la proporción anterior de aproximadamente 15 veces significa que para los especuladores que compran el argumento del dinero sólido, es probable que la plata sea la forma de recuperar dinero sólido.

Bitcoin

Durante hiatos de divisas anteriores, el problema del fracaso del dinero fiduciario siempre se ha evidenciado en el aumento de los precios de los metales preciosos. Desde la última crisis financiera, ha surgido una nueva categoría de depósito de valor en miles de diferentes criptomonedas. Si bien la mayoría de ellos parecen ser similares a los remedios monetarios, la primera criptomoneda diseñada con su innovadora tecnología blockchain es suficientemente comprendida por una creciente banda de seguidores para establecerse firmemente como una forma de dinero.

Actualmente, Bitcoin no es ideal como medio para liquidar transacciones, o para hacer comparaciones de valor entre un bien y otro. Los acuerdos están severamente restringidos en relación con la escalabilidad superior que ofrecen las tarjetas de crédito y débito. Donde los puntajes de bitcoin son como una reserva de valor.

Al aprender sobre Bitcoin y por qué funciona, una nueva generación de millennials expertos en tecnología se han dado cuenta de la forma en que sus gobiernos debaten sus monedas como un medio de transferir secretamente la riqueza de ellos como individuos al estado, los bancos y sus prestatarios favorecidos . Los partidarios de Bitcoin son una mafia inteligente y educada enojada por el abuso de sus gobiernos de sus monedas fiduciarias.

Por lo tanto, en todas las poblaciones hay un reconocimiento marginalmente mayor de la fragilidad de las monedas estatales y, por lo tanto, es probable que el abandono de ellas por parte del público en general se desarrolle en un período de tiempo más corto de lo que sugeriría la experiencia de instancias anteriores.

Conclusión

Las pajas en el viento enumeradas en este artículo apuntan a un colapso más rápido de los valores de los activos financieros y las monedas de lo que generalmente piensan los teóricos del dinero que han anticipado este resultado. Las dudas sobre el momento se han resuelto en cierta medida por el repentino desarrollo del coronavirus, que ya ha implosionado la economía de China, interrumpiendo las cadenas de suministro mundiales y la provisión de bienes de consumo.

En la medida en que el coronavirus haya intervenido en la próxima destrucción de las monedas fiduciarias y la mitología keynesiana, podemos sentir un poco de consuelo de que habrá presentado la eventual reintroducción de los patrones de oro y oro. El camino no es sencillo. Habrá destrucción de los valores de los activos financieros y las consecuencias económicas para la gente común serán graves. Podemos esperar disturbios civiles generalizados e inestabilidad política.

Los gobiernos occidentales y sus asesores no están familiarizados con los argumentos a favor del oro, después de haber pasado medio siglo descartándolo. Este hecho favorece a las nuevas economías que no han descartado el oro, que incluyen a Rusia, China y muchas otras naciones asiáticas. Algunos gobiernos, como India, podrían intentar confiscar el oro de sus ciudadanos, pero en general el colapso de las falacias económicas occidentales podría conducir a la superioridad económica de Asia.

Será un viaje difícil para el resto de nosotros.

Parece que la esperada gran crisis de 2020 ha encontrado su cisne negro definitivo.

Esta corrección no tiene nada que ver con la solidez de las empresas, porque caen las buenas y las malas. Y lo llamo corrección, cuando quizás pueda ser algo mucho más grande si los BC deciden apartarse.

Saludos.

en respuesta a

steelman1234

-

#11

Estanflación

25/02/20 19:44

Hola steelman1234.

Entiendo que es doloroso ver que el valor liquidativo de un fondo en el que se invierta caiga, o que no sea agradable ver que la cotización de las acciones que uno posee vaya cayendo, pero, no nos engañemos, hoy las empresas no valen, pongamos el caso del IBEX, un 6% menos que hace dos días.

El precio es subjetivo, pero si uno ha invertido en empresas sólidas y serias, debe estar tranquilo, porque el valor es el mismo que la semana pasada.

Paciencia y seguridad. Ésa es mi humilde opinión.

en respuesta a

Estanflación

-

#10

steelman1234

25/02/20 19:18

Hola Estanflación.

Puedes imaginar que hay muchos participantes en Rankia, que no están precisamente "emocionados". Aun asi, diría que la subida de las bolsas necesitaba un correctivo y algo más.

Saludos.

en respuesta a

steelman1234

-

#9

Estanflación

25/02/20 18:58

Yo estoy encantado con la evolución bajista de las bolsas en un escenario tan "emocional". ¡Han llegado las rebajas!

en respuesta a

Manolo058

-

#8

steelman1234

24/02/20 13:02

Hola Manolo.

Las posiciones bajistas de los commercials son enormes y por lo tanto, las pérdidas acumuladas son muy grandes, con el oro subiendo sin parar. Los cortos pueden forzar el precio a la baja en un momento determinado, para que el vencimiento sea lo menos lesivo que puedan, para sus intereses. Una especie de flash crash y luego, seguir con la tendencia.

La subida del oro y plata muestra el primer resquicio de pérdida de poder en los bancos centrales. También habrá que estar atentos al baile de divisas, que puede estallar en cualquier momento.

Saludos.

en respuesta a

steelman1234

-

#7

24/02/20 12:55

Hola Antonio, a que te refieres con forzar el precio?.

Parece que el oro se encuentra en una resistencia importante y el informe COT de viernes en una lectura extrema de los "comerciales".

Un saludo

en respuesta a

Fernandojcg

-

#6

steelman1234

24/02/20 09:06

Hola Fernando.

Hoy parece que las bolsas empiezan a reflejar el impacto que el coronavirus supondrá para la economía mundial. Corea ha bajado un 3,87% y las bolsas europeas están por encima del 2% de caída, aunque veremos como termina, porque a los BC, no les gusta el rojo.

China va a sufrir bastante, porque al parón se le suma un endeudamiento monstruoso, generado sobre todo desde 2008. Las medidas de apoyo se agotan y si se empeñan, pueden conducir a una devaluación forzada.

Ahora el foco del virus se traslada a Europa y veremos como continua el contagio a los países centrales (Alemania, Francia). Parece que esto no ha hecho mas que empezar.

El oro, imparable. Cuidado que hay vencimientos el miércoles y pueden forzar el precio.

Hola, steelman1234: Efectivamente, está en juego la supremacía mundial y cuando esto sucede ya sabes lo qué pasa... Históricamente, los Imperios acaban colisionando bélicamente, porque esto NO se acabará arreglando con "tiritas"... que servirán por un tiempo, pero al final sucederá lo INEVITABLE. Los EE.UU. saben que China puede ser el próximo gran Imperio y dudo mucho de que NO busquen la confrontación total antes de que eso llegue a suceder.

steelman1234, muchos países ya están negociando entre ellos con sus respectivas Divisas... ¿Hasta ahora han hecho "daño" al USD? Pues, viendo la demanda que existe del mismo diría que NO... Además, yo NO me creo muchas de las "historietas" que circulan sobre China... Se ha desprendido de unos cuantos USD, pero sigue siendo la principal Divisa en sus reservas y muy por encima del Oro que posee. Un caso muy distinto es el de Rusia y que se ha desprendido de casi la totalidad de los Bonos del Tesoro USA que poseía y al parecer los ha "intercambiado" por Oro.

Sigo creyendo que el Coronavirus todavía NO se puede considerar una pandemia, ya que para ser considerada como tal necesita de un aumento muy cuantitativo en su propagación poblacional y por áreas geográficas más extensas. SÍ que me resulta curioso su "desplazamiento". Aquí hay demasiadas cosas que desconocemos. Veremos cómo evoluciona la situación en Italia y que es lo que tenemos más cerca... NO estará de más "acondicionar" un poco la despensa, por si acaso...

NO sé si Israel posee armas biológicas, tampoco sería "extraño", pero SÍ que existe la certeza de que posee un importante arsenal nuclear y con eso tampoco le hace falta mucho más...

La Gran Recesión, steelman1234, NUNCA la dejamos atrás... Seguimos en la misma, pero con menos "munición" para afrontarla. Y NO esperes que la gente despierte del Matrix en que se encuentra inmersa, para eso tendría que estar sin el móvil un par de meses como mínimo...

Saludos.

en respuesta a

Fernandojcg

-

#4

steelman1234

23/02/20 16:27

Hola Fernando.

Aparte de la cantidad de oro que disponga cada país, está en juego la supremacía mundial. Rusia y China discuten que el dólar sea el amo y señor de todas las monedas. Y les gustaría un reparto más adecuado a la posición que ocupan en el mundo.

No creo que hagan nada para derribar el actual status, pero desde luego, tratan de negociar entre ellos y con los países que lo permiten, en una moneda distinta al dólar. En este sentido, la crisis que puede inducir (o detonar) el coronavirus, les puede ayudar a redefinir un futuro con un mejor reparto. Si el sistema fiat aguanta, pedirán una mayor asignación del comercio en sus respectivas monedas y si no aguanta, se han preparado para un patrón-oro alternativo mientras se recupera la confianza.

Para mi, el coronavirus ya es una pandemia, debido a la amplia extensión en casos y países distintos, aunque la OMS todavía no lo ha calificado como tal.

Las armas biológicas existen, pero ignoro el nivel de países como Israel, por ejemplo. Por supuesto, las grandes, aunque solo sea por capacidad investigadora para encontrar vacunas, estoy seguro que tienen a su disposición, un arsenal disuasorio.

Y más allá del dólar o el resto de monedas fiduciarias, la sensación que tengo es que la economía mundial atraviesa una grave crisis, que solo se disimula manteniendo las bolsas arriba e inyectando grandes cantidades de dinero gratis, para tapar todos los agujeros, mientras mantienen los tipos de interés en mínimos históricos, porque la economía no soporta una subida de tipos infinitesimal. El virus va a servir para destapar el "Matrix" en el que vive la gente.

Hola, steelman1234: Ya sabes que soy muy contrario a la hegemonía mundial de los EE.UU. y, por consiguiente, del Petrodólar que a fin de cuentas es el que sostiene al USD. Ahora bien, TAMPOCO deseo que el "Imperio" americano sea sustituido por un Sistema auspiciado por países tan poco democráticos como son China, Rusia y la mayor parte de los países de su órbita. Creo que entonces el mundo sería mucho PEOR para Occidente.

En lo que podemos estar de acuerdo es que ese "bloque" se está preparando para un posible Caos en el Sistema monetario mundial, algo que NO me parece "imposible". Y la CANTIDAD SÍ que importaría en ese momento y más en el factor que se conoce como "per capitá"... Ahí, en ese apartado, tanto China como Rusia NO son tan poderosos como podrían aparentar.

¿Los EE.UU.? Es posible que tengan más Oro del que dicen tener... Hace años pensaba como muchos y ponía en duda la posesión de sus cifras oficiales. Han sido estudios personales los que me han hecho variar esa opinión. Otra cosa es que estén "mercadeando" con el mismo y con el que tienen custodiado de otros países. De todas formas, "reflexiona" en una cosa: los EE.UU. hace la "leche" de años que NO compran Oro y son exportadores netos, al contrario de lo que están haciendo otros Bancos Centrales, especialmente los de las otras Potencias, así que o tienen "su" Oro "oficialmente" declarado o bien les da lo mismo porque llegados a "x" extremo harán lo que han hecho SIEMPRE... la Guerra.

De momento, el Coronavirus NO es una pandemia, aunque podría llegar a serlo de eso NO cabe duda. Y esperemos que consigan atajarla porque sino lo llevamos claro... El daño a la Economía mundial va a ser muy importante en los próximos meses tal y como reflejarán los datos macro, pero una vez controlada la situación se podría asistir a un fuerte rebote, pero creo que los datos anteriores al Coronavirus ya estaban indicando que una Recesión se estaba acercando.

Y NO, NO todos los Estados poseen armas de carácter biológico. Quizás, éstas se circunscriban a las grandes Potencias y algunos otros pocos países de sus respectivas "órbitas". Y de los EE.UU. te podría dar un listado... que en este apartado NO hay "Santos".

Saludos.

en respuesta a

Fernandojcg

-

#2

steelman1234

23/02/20 09:35

Hola Fernando, gracias por tu respuesta.

No sabemos cuanto oro tienen realmente ni Rusia, ni China ... ni EE.UU.

Pero los dos primeros han apostado claramente por añadir toneladas de oro en los últimos tiempos, aparte que no sale el oro de sus minas, fuera del país.

China no pretende crear un patrón-oro al margen del sistema financiero actual, sino que se prepara en el caso de que el sistema fiat quiebre. La cantidad que tenga es irrelevante porque siempre se puede ajustar el precio del oro a la cantidad de dinero en circulación. Supongo que un sistema fiat con un reparto acorde al tamaño de cada economía, le parece más justo que el sistema actual, donde el dólar es abrumadoramente mayoritario.

Si la crisis comienza, ya hemos visto la reacción de los bancos centrales. El Banco central de China imprime dinero sin parar y el resto lo harán en una cuantía que puede exceder en ordenes de magnitud lo visto hasta ahora. Si sucede esta situación estaríamos muy cerca de la hiperinflación, si unimos el aumento de la cantidad de dinero a la desconfianza de la gente en los gobiernos, como consecuencia de la crisis.

Una pandemia es difícil de controlar con impresión de dinero. Pueden sostener las bolsas, pero no evitarán la caída del comercio mundial y su repercusión en beneficios y en empleo. No sirve instaurar una medida como TMM, si la gente tiene miedo de salir la calle. En Wuhan llevan bastantes semanas encerrados.

La hipótesis de fuga accidental (en cualquiera de sus versiones), puede ser correcta, pero eso no mejora nada el panorama. La reciente explosión de casos en Corea del Sur, Italia e Irán, nos enseña lo rápido que puede complicarse la situación... en todo el mundo.

Armas biológicas tienen los estados más grandes, no podemos cerrar los ojos ante este hecho. Sea por efecto disuasión o por investigación de vacunas, hay varios laboratorios en el mundo que investigan las "bombas" biológicas y por lo tanto un error, es siempre posible, sin que sea achacable exclusivamente a la "mala fe".

Hola, steelman1234: Largo y exhaustivo post el que has realizado y eso a veces dificulta los debates. Demasiada materia...

Me voy a centrar en tres puntos:

1.- NI China, NI Rusia NI todo el otro "bloque" puede imponer un Patrón Oro al resto del mundo, entre otras cosas porque la Contabilidad "oficial" dice que tienen menos Oro que Occidente... Y si empezamos por China, ¿Cuánto Oro precisaría para respaldar toda la impresión masiva de dinero que ha realizado en los últimos años? Por otro lado, ¿Hablamos de una Economía "sana" en China? Pues, va a ser que NO si tenemos en cuenta las enormes burbujas que posee y que habrán crecido exponencialmente a raíz del brote del Coronavirus.

2.- Los Bancos Centrales, ya una vez adentrados en los intereses negativos, tendrán la posibilidad de aplicar la Teoría Monetaria Moderna o MMT. Dicha teoría esencialmente cree que el gasto de los Gobiernos puede financiarse imprimiendo dinero y NO con Deuda... ¡Ojo! a esto, porque se puede acabar viendo. Ya llevamos mucho tiempo asistiendo a insensateces de todo tipo en la Economía y Finanzas como para descartar una más...

3.- China tendría que explicar mejor el cómo apareció el Coronavirus... Insisto en lo que ya comenté hace tiempo: es probable que se les haya "escapado" del principal laboratorio de armas biológicas de China y que se encuentra en Wuhan...

Por añadir algo de "madera" a esa hipótesis: ¿Sabes quién es Zhengli Shi? Pues resulta que trabaja en ese laboratorio y es un experto en Virus... Trabajó anteriormente en un laboratorio de la Universidad de Carolina del Norte (USA), donde diseñó un Coronavirus virulento a base de murciélago que tiene un parecido sorprendente con el COVID-19, incluidas las secuencias de genes que no se encuentran en la Naturaleza...

Si el "escape" accidental hubiera existido -y mejor que NO...- nos encontraríamos con un gran problema: se trataría de un arma biológica de gran resistencia y costaría encontrar una vacuna eficaz. Ahora bien, esperemos que todo esto quede en una simple "hipótesis" por el bien de todos...