#16

Re: Herencia plusvalía

Gracias x la información

Gracias x la información

Buenas noches:

Añado información sobre la petición que hice al Congreso de los Diputados en 1999.

El Congreso remitió la información solicitada y dentro de ella: La respuesta del Sr Fajardo, que ya he puesto en otros momentos.

Saludos.

Buenas noches,

Hoy he ido a preguntar a una asesoría y me dicen que si me corresponde pagar la plusvalía, que lo hago como si la casa se hubiese comprado hace 20 años aunque tenga 50, que lo que dice el Tribunal Constitucional es sólo para las viviendas que les han causado perdidas a la hora de comprar y vender.

He ahí una explicación sencilla y exacta de lo que dijo el TC. Y no hay otra.

El silencio es hermoso cuando no es impuesto.

Es correcto hablar de conjuntos, pero no todos los conjuntos admiten el cálculo infinitesimal, son necesarias algunas condiciones adicionales, por ejemplo que el dominio sea un continuo matemático, no vale un conjunto discreto como es el de los números naturales o enteros positivos. Por supuesto hay otras condiciones, pero no las cito para no complicar las cosas.

Por cierto que lo que citas respecto al dominio de una función, no necesariamente está relacionado con el cálculo infinitesimal, por lo cual, me parece absurdo introducirlo como argumento.

El silencio es hermoso cuando no es impuesto.

El asunto es curioso, me gustaría que jesusm1 en el fondo tuviera razón, pero esa estrategia y argumentación no la veo. Aunque como hipótesis de laboratorio mola.

Hay puntos, a mi entender, que invalidan la teoria de Jesusm1. Veamos (me centro solo en lo juridico porque en lo matemático parece que también ya ha contestado Juan).

Se olvida que para interpretar una norma (una sentencia es una norma) hay que hacerlo según las propias normas dicen que se han de interpretar las normas. El Código Civil da algunas pistas...Resumiendo mucho y para no marear con los tipos y subtipos, basicamente la interpretación de jesusm1 es Privada, Teolológica (no confundir con Teologica), Lógica,y Extensiva.

Buscas el sentido. Descubrir lo que en la sentencia aparece objetivamente querido. Pero pretendes determinar lo que tomó en cuenta el juez, lo que pensó, para crear la sentencia. Colocarse en el punto de vista del juez y repetir artificialmente la actividad de éste. (Esta forma de interpretar es muy dudosa y criticada entre los cientificos juridicos, se tiende a rechazar por no ser cientifica y si muy piscologista).

Pero hay un problema mayor, a mi entender...se salta de la interpretación jurídica a la integración jurídica.

No debe confundirse la interpretación de una norma con la integración de la misma. La interpretación busca desentrañar el sentido de las cosas, en tanto la integración consiste en llenar una laguna a través de la formulación de la norma aplicable, en razón precisamente de su ausencia. A mi entender ademas de interpretar también integras, y no es válido hacerlo así jurídicamente hablando.

Es quizá una interpretación interesante, y original la forma matemática en que la planteas... pero dudo que sea eficaz, pues como te están diciendo mas arriba, a partir de 20 años te pueden aplicar 20 años. Es decir que con 20 o con 25 se paga lo mismo. Y eso es mas coherente si se atiende al fin de la norma (la finalidad de la norma es otra regla de interpretación que estás olvidando por completo). Olvidas tambien los principios sistematicos, la interpretación sistemática parte del axioma de que el Derecho constituye un sistema, de manera que la norma debe ser comprendida teniendo en cuenta su funcionalidad dentro del mismo sistema. No se puede olvidar a la hora de interpretar una norma... la intención, la finalidad, ¿para qué se creo la norma?.

Como hipotesis de laboratorio mola. Vale. Pero en la practica juridica ademas de interpretar una norma se han de tener en cuenta criterios de eficacia juridica. Por eso le han dicho en la gestoria que tire pa lante y se olvide de resultados improbables, porque la incierta aventura también tendría un coste y probablemente más alto.

La sentencia que se propone por jesusm1 no es una "herramienta" probada no es de alta precisión y lleva riesgos elevados como para aconsejar aplicarla en la forma que se pretende.

Lo mejor sería cargarse la norma de la plusvalia tal cual...pero por ser un bodrio en si misma... que lo es. Y quizá sea mas barato.

Salud.

No sé por qué os molestáis en seguirle el juego, está mas que visto que no tiene límite en su absurdez...

Yo me propuse no dirigirme a él nunca mas, aunque a veces no me puedo contener.

Pues no se. Estaba aburrido...por echar el rato. :-D

Que por cierto ayer la Federacion Española de Municipios (FEMP), o mejor dicho "la Junta de Gobierno Extraordinaria de la FEMP" ha acordado por unanimidad que se modifique a la mayor brevedad el impuesto sobre plusvalías de acuerdo con la sentencia del Tribunal Constitucional del pasado mes de junio.

Aqui podeis leerlo: http://www.femp.es/comunicacion/noticias/la-femp-acepta-la-modificacion-de-la-plusvalia

No dicen nada de los baremos abusivos. Pero se supone que con ese paso, la mayoria de reclamaciones en perdidas están ya más cerca de ser ganadas. Pues...si el mismo organismo que aglutina a la mayoria de municipios y federaciones regionales ya lo pide...digo yo que....

A cambio están pidiendo una indemnizacion o compensación al Estado por las perdidas, o mejor dicho la falta de recaudación, que dicen que van a tener. (Recordemos que Plusvalia recaudó el año pasado el 0,23% del PIB, algo mas de 2.500 millones de pavos).

Así que pagar vamos a pagar igual, pero será por otra vía y se llamará de otra forma. Espero que al menos sea una forma más justa.

Así está la cosa, como ultima noticia....y tal

Salud

Buenas noches:

Párrafo de la sentencia del Tribunal constitucional de la sentencia 57/2017.

"No existe, pues, relación alguna entre la duda de constitucionalidad exteriorizada por el órgano judicial [la posible violación por los artículos 107.2 a) y 110.4 LHL del principio de capacidad económica del artículo 31.1 CE por la atribución legal de incrementos de valor de los terrenos en supuestos de inexistencia o de existencia de incrementos reales menores] con la pretensión que constituye el objeto del proceso judicial (la superación por el valor catastral de los bienes inmuebles objeto de liquidación del valor de mercado a que hace referencia el artículo 23.1 de la Ley del catastro inmobiliario), lo que debe conducir, como hemos anticipado con anterioridad, a la inadmisión de la presente cuestión de inconstitucionalidad."

Este es el caso de Sevilla La Nueva. Terrenos rúticos que pasan a urbanos. Veinte (20) años exactos, porque no aparece la fecha de adquisición. Yo no dudo de que son 20 años exactos, porque el caso ha pasado por el Tribunal Constitucional. Esto se puede comprobar en el punto 2-a de los antecedentes.

No solamente es por pérdidas sino también por incrementos reales menores. Lo dice el Tribunal Constitucional.

Saludos.

Buenas noches:

El fundamento del dominio de la función se aplica tanto a funciones continuas, discontínuas o dicretas.

Durante el intervalo de 1 a 20 años, la variable independiente es una variable continua, ya que se toman todos los puntos del intervalo, la asiganación a cada punto del intervalo se le desprecian la parte no entera, para calcular el incremento.

Es una función por escalones con discontinuidades en el incremento. De tal forma que si hallas el limite en los valores enteros dicho limite no es es el mismo.

El calculo tiene heramientas para discernir el limite por la izquierda y por la derecha en el año 20. Por la izquierda existe es el año 19 pero no existe por la derecha, ya que no se manifiesta. Por lo que no se puede concluir que sea el valor de 20.

No hay valor en la tabla del art. 107-4 para 20+Δt, porque no está definido el valor por el legislador.

Dentro de 1 a 20 si existen límites de la función, salvo en los números enteros que no es continua la función.

Saludos

Me he encontrado es en.idealista:

El Supremo decidirá si te puedes librar de pagar la plusvalía, aunque haya incremento de valor del terreno.

La sentencia del 11 de mayo del Tribunal Constitucional que declaró inconstitucionales y nulos de pleno derecho algunos artículos del Texto Refundido de la Ley de Haciendas Locales, ha supuesto un auténtico terremoto que amenaza con llevarse por delante el impuesto de la plusvalía municipal. Algunos tribunales consideran que las liquidaciones del impuesto deben anularse, incluso cuando ha existido incremento de valor del terreno. Otros en cambio, consideran que esto sólo ocurrirá cuando no haya existido dicho incremento de valor. Finalmente, el Supremo decidirá.

¿Por qué pueden anularse liquidaciones, aunque haya existido incremento de valor del terreno?

La sentencia del 11 de mayo declaró nulos algunos artículos de la ley que regula el impuesto, en la medida en que sometan a tributación situaciones en las que no se ha producido incremento de valor del terreno.

Dicha declaración está siendo entendida de diversas maneras por los distintos órganos judiciales, ya sea Juzgados de lo Contencioso, como Tribunales Superiores de Justicia.

Los que consideran que dicha anulación es posible, haya o no incremento de valor, se basan en que la sentencia del Constitucional contiene la expulsión 'ex origine' del ordenamiento jurídico de los artículos 107.2 y 110.4 de la Ley de Haciendas Locales que regulan el impuesto de plusvalía municipal. Además, realiza un mandato al legislador para que modifique o adapte la normativa, con el fin de regular la forma de exigir el impuesto, sin gravar situaciones de inexistencia de incremento de valor de los terrenos.

Por tanto, y hasta que dicha modificación se produzca, existe un vacío legal y no es posible exigir el impuesto, ya que no hay norma legal que permita determinar cuándo existe incremento de valor, ni esa tarea pueden asumirla Ayuntamientos o Juzgados, usurpando funciones que sólo corresponden al legislador. Además, como la expulsión de dichos artículos es 'ex origine', es decir, desde el principio, dicho vacío legal y sus consecuencias, se extiende a todas las liquidaciones dictadas, incluso antes de la propia sentencia del Tribunal Constitucional.

Inseguridad jurídica total: Distintos criterios según el Juzgado o el Tribunal

Otros Juzgados y Tribunales consideran, sin embargo, que esto sólo será así cuando se acredite que el valor del terreno no se ha incrementado. Es decir, que la intención del Tribunal Constitucional era la de declarar inconstitucional la exigencia del impuesto, sólo en los supuestos en los que no se haya producido el incremento de valor del terreno, pero no en todos los supuestos. Plantean en definitiva una inconstitucionalidad y nulidad de los artículos antes referidos discontinua, que sólo operará o entrará en juego cuando se demuestre que el valor de los terrenos no se ha incrementado en el momento de su transmisión.

Vivimos tiempos, por tanto, de plena inseguridad jurídica. Dependiendo del Juzgado o Tribunal en el que caiga la reclamación del contribuyente, el resultado será uno u otro. Es decir, se anulará la liquidación o ésta se entenderá plenamente legal. Hay Juzgados, por ejemplo, que sostienen un criterio en este tema, distinto al del Tribunal Superior de Justicia de su propia Comunidad Autónoma.

Las distintas interpretaciones expuestas tienen, además, el respaldo de distintos Tribunales Superiores de Justicia, lo que hace que la inseguridad jurídica sea total, y que dependiendo de la Comunidad Autónoma en la que se encuentre el inmueble gravado con la plusvalía municipal, el resultado del recurso, planteando idénticas alegaciones, sea distinto.

Los Tribunales Superiores de Madrid, Cataluña y Castilla y León (Burgos) por ejemplo, consideran que el vacío legal comentado existe, y que por tanto deben anularse todas las liquidaciones del impuesto dictadas. Los Tribunales Superiores de Galicia, Valencia, Murcia y Extremadura, por el contrario, consideran que debe existir una ausencia de incremento de valor del terreno acreditada, para poder anular la liquidación de plusvalía municipal.

El Tribunal Supremo unificará el criterio

Afortunadamente, se trata de una cuestión que en breve resolverá el Tribunal Supremo. Y es que dicho Tribunal acaba de admitir a trámite un recurso de casación en el que decidirá si, tras la inconstitucionalidad de los artículos 107.1, 107.2.a) y 110.4 de la normativa del impuesto (Ley de Haciendas Locales), y en virtud de los principios de igualdad y reserva de ley, los Juzgados y Tribunales pueden anular liquidaciones de plusvalía municipal sin entrar a valorar si, en cada caso, se ha producido o no el incremento de valor del terreno y existe por tanto capacidad económica.

El Tribunal Supremo deberá por tanto decantarse por una de las dos tesis. Es decir, deberá decidir si, hasta que el legislador supla el vacío legal existente por la inconstitucionalidad parcial del impuesto, pueden o no anularse todas las liquidaciones del impuesto, independientemente de que haya existido o no incremento de valor del terreno.

¿Cómo actuar hasta que haya sentencia?

Hasta que haya sentencia, surge la duda de si recurrir o no, sobre todo aquellas liquidaciones en las que haya existido incremento de valor. Nuestro consejo es el de plantear el recurso en todo caso. La decisión del Supremo puede ser favorable a cualquiera de las interpretaciones expuestas, y sería una lástima dejar que una liquidación adquiriera firmeza, por no haberla recurrido al no tener muy claro cuál será finalmente el criterio del Supremo. Si se trata de rectificar una autoliquidación sí podremos esperar al fallo del Supremo para iniciar o no la reclamación, siempre que no transcurran cuatro años desde que finalizó el plazo para presentar dicha autoliquidación.

Si hemos decidido ya recurrir, interesará seguir adelante si estamos ante un Juzgado o Tribunal de los que de momento está reconociendo la existencia de un vacío legal, anulando todas las liquidaciones que se le presenten. Por el contrario, nos interesará dilatar el proceso, e incluso solicitar su suspensión procesal, si estamos ante un órgano judicial que sabemos que sólo anula las liquidaciones del impuesto cuando existe una pérdida de valor del terreno acreditada.

Buenas noches:

Voy a responder al parrago "Es quizá una interpretación interesante, y original la forma matemática en que la planteas...."

STC 59/2017. párrafo 3º del Fundamento 3.

"...Sin embargo,

parece claro que la circunstancia de que el nacimiento de la obligación tributaria se hiciese depender, entonces

y también ahora, de la transmisión de un terreno, «podría ser una condición necesaria en la configuración del tributo, pero, en modo alguno, puede erigirse en una condición suficiente en un tributo cuyo objeto es el ‘incremento de valor’ de un terreno. Al hecho de esa transmisión hay que añadir, por tanto,

la necesaria materialización de un incremento de valor del terreno, exponente de una capacidad económica real o,

por lo menos, potencial. Sin embargo, cuando no se ha producido ese incremento en el valor del terreno transmitido, la capacidad económica pretendidamente gravada deja de ser potencial para convertirse en irreal o ficticia, violándose con ello el principio de capacidad económica (art. 31.1 CE)» (STC 37/2017, FJ 3)."

La transmisión no es suficiente: Por lo menos debe materializarse el incrmento potencial. Lo dice el Tribunal Constitucional.

El Tribunal constitucional no ha dicho "o potencial". Lo cual podría no haber. Pero al afirmar "o, por lo menos; potencial" está estableciendo que hay casos en el que el no hay incremento potencial.

La confiscación no puedeexistir en ningún caso. Pueden dejarse de cobrar algunos incrementos, lo dice el Tribunal Constitucional y lo jueces en general. Pero en ningún caso puede haber confiscación.

Todas las viviendas compradas desde 1985 tendrían confiscación, porque el incemento de 20 años es el 150 %.

Precio en 1985 10.000,00, precio en 2014 23,000,00 . 60 % sobre el valor final es el 150 % sobre valor inicial. Es decir, que tendría que estar por encima de 25.000,00. Lo que no lo están.

El precio siguió bajando en 2015 y más.

http://www.tambolsa.es/2015/11/vivienda-el-precio-toca-niveles-de-1991_21.html

Ahora, si no se dejasen de gravar a los 20 años, la confiscación se puede decir que es sistemática en la media. Las personas fallecen. Eso lo sabe el legislador.

Saludos

Buenas noches:

Han sido expulsados solamente cuando hay pérdidas o cuando el incremento real es menor que el potencial.

Los tribunales se sienten culpables de no haber tenido las luces de aplicar la legislación, ya que hasta al Tribunal Supremo se le han colado casos de más de 20 años.

Por ejemplo, en la STS 1371/2002.

"QUINTO.- En consecuencia, en la liquidación cuestionada (documento número 6 de los acompañados a la demanda), figuran, correctamente, como hito inicial del 50% del inmueble adquirido en concepto de herencia el 1 de agosto de 1977 y, como hito inicial del 50% adjudicado en pago de la mitad de gananciales, la fecha que corresponde a los 20 años anteriores a la del actual devengo, es, decir, aunque no se haya hecho constar expresamente, el 8 de julio de 1972."

Se lo saca de la manga.

Un magistrado que resta desde el final. Dicho Magistrado se contradice. Pero en esta sentencia el Ayuntamiento de Madrid no giró la totalidad de las liquidaciones. Son datos públicos. Los del Ayuntamiento de Madrid lo sabían. Trucan las liquidaciones. Unas que si proceden parecen que no las giran y otras que no si lo hacen.

Sentencias con inicio del período impositivo en la transmisión anterior de más de 20 años. STS 5033/2006 y STS 3664/1998

Es decir, los Magistrados del Tribunal Supremo dando palos de ciego.

Saludos.

Yo no he discutido el fundamento del dominio de una función. He diicho y repito que el cálculo infinitesimal no es aplicable a dominios discretos.

Aquí te lo explican un poco:

Una función,

variable o sistema es continuo, en contraposición a

discreto, si entre dos puntos cualesquiera existe una infinidad de puntos y si, además, tiene la propiedad de completitud; es decir, si la distancia entre los dos puntos tomados mide d {\displaystyle d}

El silencio es hermoso cuando no es impuesto.

Buenas noches:

Lo que he dicho que la expresión del dominio de una función se encuentra definido en el libro de Cálculo infinitesimal de Michel Spivak.

El dominio una función es el conjunto de elementos del conjunto origen que asosiados un elemento o imagen a través de la función. Solamente pueden tener un elemento imagen, porque si tuvieran 2 no se sabría cual de los dos es el elemento imagen.

Lo que nos encontramos en este caso es que durante el intervalo de 1 a 20, toda transmisión tiene asociado un incremento potencial.

Fuera de ese intervalo la transmisión no tiene asociada por el legislador un incremento potencial.

Resulta que dentro del intervalo del 1 a 20 años, el Tribunal Constitucional ha dicho que es anticonstitucional esa asignación de incremento portencial si no está respaldada por el incremento real.

Durante el período de 1 a 20, si el incremento real es menor que el incremento potencial también es inconstitucional.

No hay que pensar que de los 550 diputados y senadores de las Cortes Españolas nadie sabe nada de nada y que hacen esa tabla dando palos de ciego.

Este extremo que estamos delimitando ya se hizo en la discusión de la LRHL.

La respuesta a la enmienda 838 del Grupo Popular, por el SR Fajardo Spínola data de 1988.

Puede haber decrementos desde el punto de vista teórico. Es muy simple y no se impide la cuota CERO (0).

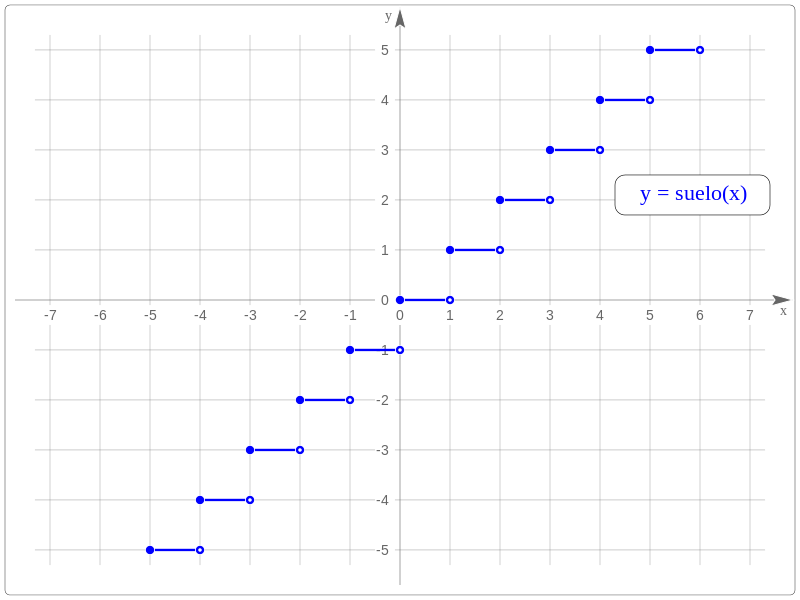

Por último, la función parte entera suelo a partir de cero es la que más se parece a la resultante del porcentaje de incremento de la tabla del art. 107-4

Es una función y es aplicable el cálculo infinitesimal.

Tienes acceso al Libro de Michael Spivak, pues si vas a la página 119 puedes ver una función curiosa.

http://valle.fciencias.unam.mx/licenciatura/bibliografia/spivak.pdf

Saludos.