Moody's ha mejorado su perspectiva para las regiones españolas en 2022, que pasa a ser estable desde la expectativa negativa de la agencia de calificación en 2021, ante la previsión de un crecimiento del PIB del 6% el próximo año que incrementará los ingresos de las comunidades autónomas.

La calificadora de riesgos prevé un crecimiento del PIB real del 6% para España el próximo año y anticipa que el rebote de la economía permitirá aumentar los ingresos que las regiones generan a partir de los impuestos compartidos con el Gobierno central en un 6,3%.

Este esperado crecimiento de los ingresos respaldará una modesta disminución en la relación deuda/ingresos operativos en 2022, aunque la agencia advierte de que la deuda se mantendrá muy por encima de los niveles históricos.

Las regiones españolas recibirán alrededor de 35.000 millones de euros en subvenciones del Fondo de Recuperación y Resiliencia de España durante el período 2021-26, que respaldará la inversión en educación y asistencia sanitaria, señala Moody's, subrayando que el impulso asociado en el potencial de crecimiento debería garantizar un crecimiento constante de los ingresos a largo plazo.

"El Gobierno central seguirá siendo la mayor fuente de financiación para la mayoría de las regiones, manteniendo bajos los costes de sus intereses", dijo Marisol Blázquez, vicepresidenta y analista adjunta de Moody's.

"Para quienes se financian por sí mismos en los mercados de capital o mediante bancos, la política monetaria acomodaticia mantendrá sólidas las métricas de asequibilidad", añadió.

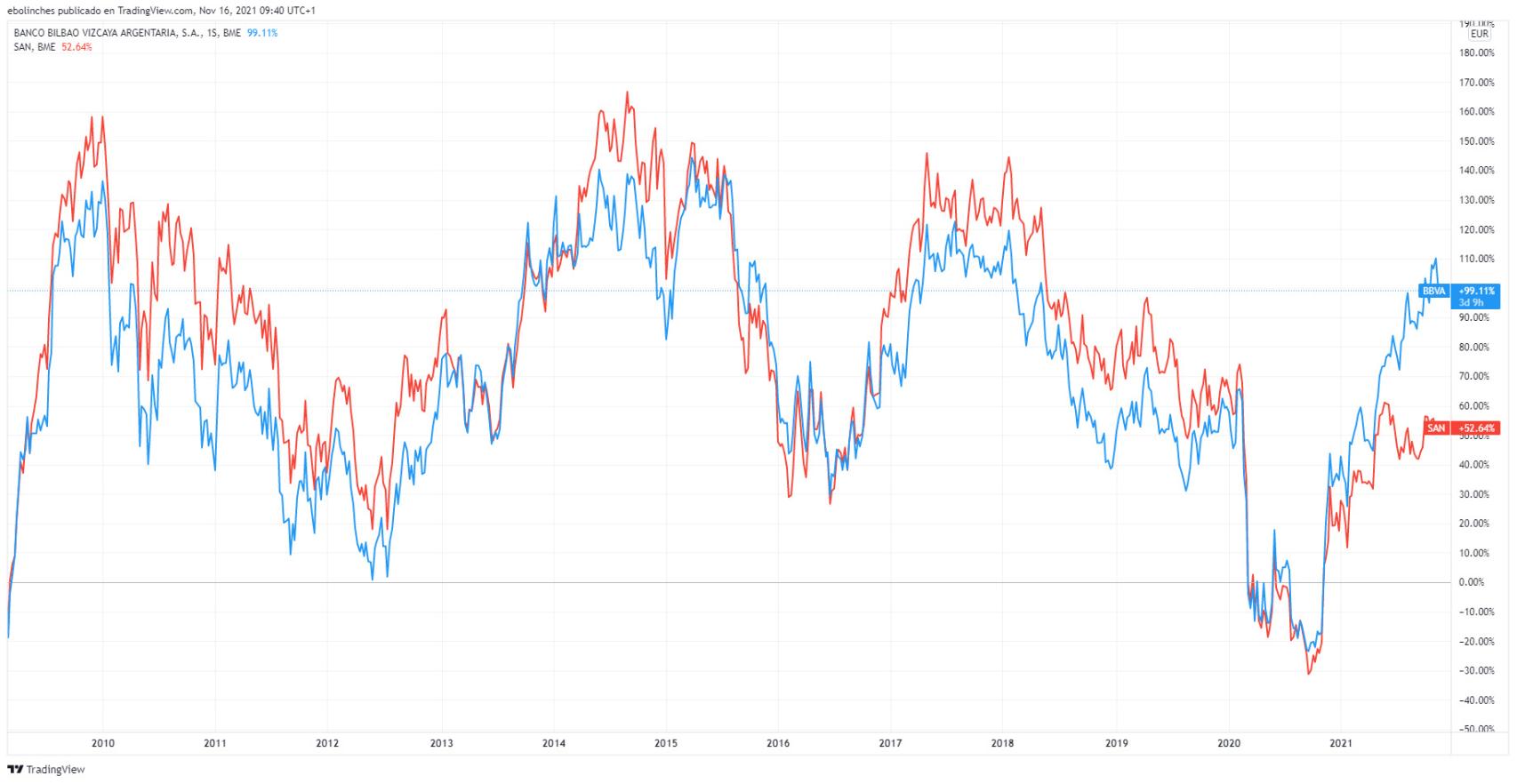

Históricamente, sus comportamientos han ido en paralelo. De hecho, si miramos ambos desde enero de 2002, casi 20 años, Banco Santander pierde un 60% y BBVA un 55%. Solo cinco puntos de diferencia en dos décadas, habiendo pagado ambas compañías diferentes dividendos y tras vivir varias crisis y fusiones.

Este cambio, que claramente favorece al accionista de BBVA, hay que buscarlo en fechas más recientes. A comienzos de otoño de 2020 ambos marcan mínimos en la pandemia: uno en 1,44 euros y el otro en 2,13. Hoy Santander está un 122% por encima y BBVA un 175% más arriba.

Motivos

La separación de sus comportamientos en bolsa se daría semanas después de los mínimos de 2020. En concreto, el domingo 15 de noviembre, cuando BBVA anunció la venta de su negocio estadounidense por 9.700 millones de euros en efectivo. Para ser conscientes de lo grande que es esa cifra, a día de hoy BBVA, tras tanta subida bursátil, capitaliza 40.000 millones de euros.

El lunes 16 de noviembre las acciones se dispararon un 15,25%. Y a partir de ahí, la diferencia de comportamiento con el Santander fue aumentando. A los inversores también les gustó que finalmente no comprara Banco Sabadell.

Banco Santander anunció en julio una inversión de unos 2.100 millones de euros para comprar la parte que aún no poseía del Santander Consumer USA y adquirió el bróker estadounidense de renta fija Amherst Pierpont.

BBVA ha recuperado en unos meses el diferencial de rentabilidad perdido respecto al Santander los últimos 20 años, gracias a la importante inyección de liquidez que le proporcionó la venta de su negocio en Estados Unidos. La cuestión es si a partir de ahora volverán a ir de la mano o seguirán divergiendo.

La opa sobre la parte de Garanti que BBVA no posee, lanzada este lunes, puede que sea un punto de inflexión ya que implica para BBVA un aumento del riesgo en mercados emergentes (Turquía se equipararía en ingresos a España, si se suma Méjico el riesgo es mayor en este tipo de mercados teóricamente más arriesgados).

De algún modo, BBVA vendió en Estados Unidos meses antes de que el sectorial bancario de allí marcara máximos históricos con una subida bastante acelerada, y ha acabado comprando con gran parte de ese dinero, un banco en Turquía justo cuando la lira turca está en mínimos históricos, lo que le garantiza un precio atractivo pero que implica problemas en el país.

Por otra parte, Santander es el banco español con mayor valor bursátil (ronda los 55.000 millones de euros) y el que posee más accionistas y no sólo por la –ya extinta- Cuenta 1,2,3. Sus resultados y su rentabilidad por dividendo son buenas, de hecho, está teniendo un buen comportamiento bursátil este año pero quizás estemos en una época en la que las mayores rentabilidades se consiguen reduciendo tamaño.

Morgan Stanley

En este asunto Morgan Stanley decidió el pasado viernes meter baza y, en una misma nota firmada por su analista Álvaro Serrano, subió la recomendación por el banco vasco ("creemos que la visibilidad está mejorando, con la aceleración del margen de intereses en México y el plan de reducción de costes en España") y la rebajó para el cántabro ("puede haberse convertido en una trampa de valor al carecer de catalizadores futuros").

En concreto recomendó 'sobreponderar' las acciones de BBVA elevando el precio objetivo del banco desde 6,5 euros hasta 7,3 euros, tras un cambio en sus preferencias a medida que ha apreciado una mayor visibilidad respecto al margen de intereses en México y el plan de reducción de costes en España.

El analista de Morgan Stanley espera que la subida de tipos de interés en México acelere el crecimiento del margen de intereses del banco en el país a doble dígito este año y el siguiente. En España, prevé que el resultado operativo antes de provisiones suba un 3% en el periodo 2021-2024, con un ROTE del 10%, impulsado por la mayor cuota en préstamos, el aumento de las comisiones y el plan de reducción de costes.

Según su visión, en el 'Investor Day' que BBVA celebrará el 18 de noviembre podría marcar un objetivo de ROTE del 11%-12% para 2023-2024. Además, Serrano señala que, tras la recompra, el banco mantendrá en 2022 un exceso de capital de 5.000 millones de euros, que podría añadir 0,3 o 0,4 euros por acción a la valoración de Morgan Stanley si se utiliza para una hipotética fusión o adquisición o para nuevas recompras de acciones.

Por todo ello, el analista ha cambiado su preferencia por Santander a BBVA. De hecho, este viernes también ha rebajado el precio objetivo de Santander desde 4 euros hasta 3,8 euros por acción y ha cambiado su recomendación a 'neutral'. No obstante, respecto al precio actual, aún le ve algo de recorrido.

Análisis técnico

Es evidente que el aspecto del gráfico del BBVA es más alcista que el del Santander. Si no lo fuera no estaría uno subiendo el doble que el otro en el año. También lo es que ahora mismo BBVA tiene más cerca los máximos históricos de 2007 que Santander (aunque la distancia sigue siendo abismal) pero también lo es que mientras Santander respete soportes, en cualquier momento puede dar una alegría y, de cara a fin de año, comportarse mejor.

Pero tras el varapalo este lunes de la cotización de BBVA, veamos lo que opina nuestro analista Eduardo Bolinches y que nos ilustre gráficamente:

Comparativa de la evolución del BBVA y del Santander Eduardo Bolinches TradingView

"La verdad es que hay que remontarse mucho más allá del 2009 para encontrar un periodo de tiempo en el que las acciones del BBVA (línea azul) se hayan comportado mucho mejor que las del Santander (línea roja) y, por lo tanto, llama mucho la atención este cambio de comportamiento quizás más achacable al frenazo en la subida del Santander, que no es capaz de poder romper la tendencia bajista con contundencia, mientras que el BBVA sí que lo ha logrado.

La clara pauta de máximos y mínimos crecientes que está construyendo el BBVA hace de reclamo a los inversores que ven como el Santander todavía está luchando por romper sus máximos del pasado mes de mayo cuando el BBVA estaba la semana pasada un 19% por encima; ahora un 13% con la reciente corrección.

Lo que está claro es que si no fuera por el espectacular comportamiento del BBVA, el año bursátil del Santander sería considerado como positivo.

De hecho, está rentando en 2021 el doble que el Ibex. Y puede que sus inversiones, frente a las desinversiones del banco vasco primero, y la arriesgada apuesta por Turquía actual (la compra anunciada esta semana no será efectiva hasta el próximo año), arrojen más beneficios a futuro aunque le hayan perjudicado los últimos 12 meses.

Tampoco tiene una explicación racional que los mínimos históricos de la lira turca no estén afectando en negativo a la cotización de BBVA con la exposición creciente que el banco tiene en el país. Pero está claro que el mercado, al menos hasta este lunes, tiene clara la preferencia entre ambos.

#1348

Re: Acciones IBEX 35, Mercado Continuo, BME Growth (MAB): actualidad, opiniones y oportunidades de inversión

El Banco Europeo de Inversiones (BEI) y el Instituto de Crédito Oficial (ICO) han acordado destinar 600 millones de euros a impulsar las exportaciones y la internacionalización de las pymes y 'midcaps' españolas, que se han visto especialmente afectadas por la crisis del coronavirus, han informado este jueves ambas entidades.

Concretamente, el BEI facilitará hasta 300 millones de euros al ICO, que completará esta cantidad con una contribución propia adicional de otros 300 millones de euros, de forma que el volumen global de financiación a disposición de las empresas españolas ascenderá a 600 millones de euros.

El ICO es uno de los clientes más antiguos del BEI en España. Firmaron su primera operación en 1983 y desde entonces el ICO ha actuado como prestatario o garante del BEI en más de 100 operaciones principalmente en España, pero también en otros países de la UE.

El acuerdo entre el BEI y el ICO permitirá mejorar el acceso a la financiación de un "amplio espectro" de empresas, que habitualmente encuentran dificultades para acceder al crédito, según ha destacado la entidad española, que ha añadido que con ello también se contribuirá a afianzar la recuperación económica y el mantenimiento del empleo tras la crisis generada por el Covid.

A través de este acuerdo, la tercera operación de este tipo, el BEI contribuirá a potenciar las líneas ICO Exportadores e ICO Internacional. La última operación de este tipo se materializó en la firma de 5.000 operaciones que, según las estimaciones del BEI, contribuyeron a mantener alrededor de 240.000 puestos de trabajo a tiempo completo.

El apoyo a la pequeña y mediana empresa es una de las grandes prioridades del Grupo BEI en España. En 2020, destinó a este objetivo 4.195 millones de euros, lo que supone un 50% de su actividad en España.

El vicepresidente del BEI, Ricardo Mourinho Félix, responsable de la actividad del banco de la UE en España, ha asegurado que incrementar la internacionalización de las empresas españolas y ayudarlas a acceder a nuevos mercados "es fundamental para la competitividad, el crecimiento económico y la innovación de Europa".

"Estas operaciones son clave para proteger el tejido productivo europeo y estimular a las empresas para que puedan superar las dificultades financieras provocadas por la crisis. Nos satisface unir fuerzas una vez más con el ICO para movilizar fondos y continuar apoyando a pymes y midcaps, que a su vez contribuirán al crecimiento, la competitividad y la empleabilidad del mercado español", ha agregado.

Por su parte, el presidente del ICO, José Carlos García de Quevedo, ha resaltado que promover la expansión internacional de las empresas españolas es uno de los objetivos prioritarios de la actividad del ICO.

"El sector exterior está llamado a ser uno de los pilares de la recuperación económica gracias a la mejora de la competitividad y al incremento de la actividad internacional de las compañías de nuestro país. Por ello, operaciones como la que suscribimos hoy cobran especial relevancia, pues permiten contribuir con nuestra actividad a desplegar el Plan de Acción para la Internacionalización de la Empresa Española y las medidas del Plan de Recuperación", ha subrayado.

#1349

Re: Acciones IBEX 35, Mercado Continuo, BME Growth (MAB): actualidad, opiniones y oportunidades de inversión

El sector servicios elevó su facturación un 16,6% en septiembre respecto al mismo mes de 2020, tasa dos décimas superior a la de agosto, aunque más de 40 puntos inferior a la de abril, cuando se registró el mayor repunte de la serie histórica, según ha informado este lunes el Instituto Nacional de Estadística (INE).

Con el avance de septiembre, los servicios encadenan siete meses consecutivos de ascensos interanuales después de un año de caídas como consecuencia de la pandemia.

Dentro de los servicios, la hostelería (servicios de alojamiento y servicios de comida y bebida) fue el sector que más incrementó sus ventas en septiembre, un 60,8% en relación al mismo mes de 2020.

En concreto, los servicios de alojamiento casi triplicaron sus ventas en septiembre en tasa interanual (+180,8%), mientras que los servicios de comida y bebida facturaron un 33,2% más.

Junto a estas actividades, pero ya fuera de la hostelería, destacan también el aumento de las ventas de las agencias de viaje y operadores turísticos, que se triplicaron (+209,1%), y del transporte aéreo, que las multiplicó por más de dos (+118,2%).

En términos mensuales y en datos corregidos de estacionalidad y calendario, el sector servicios registró en septiembre un avance mensual de sus ventas del 1,6%, su mayor alza desde junio.

Por sexto mes consecutivo y tras más de un año de caídas, la ocupación en el sector servicios creció en septiembre, y lo hizo a un ritmo interanual del 3%, tasa cuatro décimas superior a la de agosto.

Baleares fue la comunidad que más incrementó la creación de empleo en el sector servicios en el mes de septiembre, con una subida interanual del 10,8%.

La cifra de negocios de la industria subió un 12,5% en septiembre respecto al mismo mes de 2020, tasa 4,7 puntos inferior a la de agosto y más de 50 puntos por debajo de la de abril, cuando se registró el mayor repunte de toda la serie histórica, según datos difundidos este lunes por el Instituto Nacional de Estadística (INE).

Con el avance interanual de septiembre, la facturación de la industria suma siete meses consecutivos de ascensos tras haber encadenado anteriormente un año de tasas interanuales negativas por la crisis del Covid.

En términos mensuales (septiembre sobre agosto) y en datos corregidos de estacionalidad y calendario, la industria registró en el noveno mes del año un aumento de sus ventas del 0,4%, en contraste con los avances del orden del 2% de los dos meses anteriores.

#1350

Re: Acciones IBEX 35, Mercado Continuo, BME Growth (MAB): actualidad, opiniones y oportunidades de inversión

Telefónica ha encabezado a las grandes empresas de telecomunicaciones europeas en la sesión bursátil de este lunes con subidas del 6,39% en Bolsa, hasta los 4,22 euros, tras conocerse la oferta pública de adquisición (OPA) de KKR por Telecom Italia.

Alentada por el resto del sector y los estímulos positivos procedentes del mercado estadounidense, la acción ha llegado a registrar subidas cercanas al 7% en una jornada en el que el volumen de negociación ha casi triplicado la media.

KKR ha lanzado una oferta de 0,505 euros por acción por Telecom Italia (TIM), lo que valora a la compañía italiana en 10.800 millones de euros, lo que suponía, cuando se presentó la puja, una prima del 45% de los niveles de cotización.

Tras la oferta, los títulos de TIM se han disparado por encima del 30%, hasta los 0,45 euros, mientras que los de Vivendi, principal accionista de la empresa italiana, han subido alrededor un 1,95% con picos por encima del 3% durante la sesión.

Las subidas se han contagiado a todos los grandes operadores, con Vodafone subiendo por encima del 3% y BT, Deutsche Telekom, mientras que Orange ha repuntado un 2,03%.

La oferta de KKR llega después de que la semana pasada numerosos altos directivos del sector en Europa, y todos los de las empresas radicadas en España, abogaran por una mayor consolidación del mercado en medio de rumores sobre una posible relajación de los criterios de competencia de Bruselas.

La directora de Oferta Digital de Singular Bank, Victoria Torre, ha indicado en declaraciones a Europa Press que la anulación por el Tribunal General de la Unión Europea del veto a la compra de O2 por Hutchison podría ser un precedente para el futuro de la regulación en el sector de las telecomunicaciones en Europa, un cambio que ayudaría a ganar competitividad internacional a las 'telecos' europeas.

A esto se une "una mayor importancia de las redes de telecomunicaciones en la sociedad conectada y las grandes necesidades de inversión", según un informe de Banco Sabadell.

EL CASO DE TELEFÓNICA

Los analistas de Banco Sabadell no creen que una posible OPA por Telefónica "llegara a buen puerto" ante la posible oposición del Gobierno español por su papel estratégico y los múltiples países donde el operador es líder de mercado, lo que alargaría el proceso e aprobación.

No obstante, los analistas del banco señalan que el operador podría beneficiarse del contexto de consolidación "sin ser activo" en sus mercados nacionales, algo ya señalado por el consejero delegado de Telefónica, Ángel Vilá, la semana pasada, cuando aseguró que la firma actuaría como "facilitadora" en España de un proceso de esta índole en una conferencia para inversores.

En la misma línea se ha manifestado la directora de Oferta Digital de Singular Bank, Victoria Torre, que ha indicado en que una consolidación mejoraría la rentabilidad del negocio de Telefónica y que el mercado español, por su alta fragmentación, es "un clásico en las apuestas de futuras operaciones corporativas".

Otro de los puntos que han incentivado la subida de la acción del operador español es que KKR pretende segregar el negocio de infraestructuras de TIM para aflorar el valor de sus redes, algo que también puede hacer la empresa española.

Telefónica mantiene la opción de dar cabida a un inversor minoritario a su red de fibra óptica en España, una de las más grandes de Europa y que, según los precios que se han pagado por activos similares, podría tener una valoración, en su totalidad, por encima de los 20.000 millones de euros.

El operador español acumula subidas en torno al 30% en Bolsa en lo que va de año.

Torre subraya que en caso de superar en las próximas sesiones los 4,32 euros, la acción entrará en una tendencia alcista de corto plazo, mientras que sitúa el soporte en 3,52 euros, por debajo de lo cual Telefónica entraría en riesgo de "un retroceso importante"

#1351

Re: Acciones IBEX 35, Mercado Continuo, BME Growth (MAB): actualidad, opiniones y oportunidades de inversión

El Gobierno podría ampliar el plazo de las medidas de blindaje del capital de compañías estratégicas tomadas inicialmente en marzo de 2020 (y ampliada sucesivamente desde entonces) hasta el 30 de junio de 2022 (serían 6 meses más ya que la última prórroga vencía en diciembre de 2021). Las medidas se tomaron para impedir que inversores puedan hacerse con el control de entidades españolas en sectores estratégicos (infraestructuras de energía, transporte, agua, sanidad, comunicaciones, medios de comunicación, tratamiento o almacenamiento de datos, aeroespacial, defensa, electoral o financiera) y prohíben nuevas participaciones iguales o superiores al 10% del capital, haciendo que cualquier inversión necesite la autorización expresa del Gobierno.

Se indica que la razón detrás de este movimiento sería la OPA de KKR sobre Telecom Italia y la posibilidad de que esto lleve a una oferta sobre Telefónica.

#1352

Re: Acciones IBEX 35, Mercado Continuo, BME Growth (MAB): actualidad, opiniones y oportunidades de inversión

Axesor Rating ha alertado de un posible empeoramiento de los niveles de morosidad en el medio plazo, anticipándose el segundo trimestre de 2022 como "el próximo gran punto de inflexión", tras el vencimiento de los dos años de carencia del grueso de los préstamos avalados por el ICO.

En su informe 'Situación de la banca española a cierre del tercer trimestre', en el que se analizan los últimos resultados trimestrales presentados por Santander, BBVA, CaixaBank, Sabadell, Bankinter, Abanca y Unicaja, la firma destaca la contención en los niveles de morosidad, pese a que la mayor parte de las moratorias crediticias finalizaron en el segundo trimestre.

Asimismo, resalta que la fortaleza de la calidad crediticia de la banca española se está traduciendo en una reducción de las provisiones "más alta de lo inicialmente esperado", con provisiones conjuntas de 9.800 millones de euros, casi 10.000 millones menos que en el mismo periodo de 2020. Además, Santander y Sabadell han liberado provisiones en Reino Unido y el conjunto del sector financiero esperará al próximo año para valorar la situación en España.

Por su parte, el coste del riesgo se sitúa en 47 puntos básicos, lejos de los 91 puntos básicos del ejercicio pasado y moderadamente por encima de los 40 puntos básicos de 2019.

El porcentaje de préstamos en vigilancia especial 'stage 2', que presentaron crecimientos en anteriores trimestres (especialmente a finales de 2020), ha mostrado en el tercer trimestre un comportamiento variado en función de la entidad, con aumentos en BBVA, CaixaBank, Bankinter y Abanca y descensos en Santander y Sabadell.

Aunque la morosidad se mantiene contenida, con tendencias similares en el sector corporativo y de particulares, Axesor Rating ha avisado de que el segundo trimestre de 2022 "se anticipa como el próximo gran punto de inflexión tras vencer los dos años de carencia del gran grueso de préstamos ICO".

La firma ha destacado también la "cómoda" posición de la banca española en términos de solvencia tras el aumento de capitalización de 2020, habiendo reflejado mayor resistencia que la media europea en los test de estrés. "No se esperan grandes cambios en los próximos trimestres en este apartado, salvo un grave deterioro de la calidad de los activos", han apuntado.

LAS COMISIONES SEGUIRÁN IMPULSANDO LA RENTABILIDAD

El documento de Axesor Rating también ha constatado el fuerte crecimiento de las entidades analizadas, que han recuperado parcialmente los niveles de rentabilidad pasados hasta situarse, de nuevo, por encima de la media de la banca europea.

El informe resalta que, en este aspecto, han resultado "decisivos" los ingresos procedentes de las comisiones generadas por los activos bajo gestión en los productos de ahorro, que han crecido entre el 25% y el 30% en el último año, a lo que se suma el avance de entre el 1% y el 2% de los ingresos por comisiones de servicios bancarios respecto al trimestre anterior.

"Son estas partidas las que han compensado la caída de los rendimientos obtenidos por la actividad crediticia provocada por la contracción en las solicitudes de préstamos corporativos y por el estancamiento del crédito al consumo", explica Axesor Rating.

La agencia de calificación prevé que en los próximos trimestres continúe la tendencia de ingresos "bajo un escenario complejo en el margen de interés y más benigno para las comisiones" y apunta que el repunte del rendimiento de los bonos soberanos de los últimos meses abre "una oportunidad" para los bancos españoles.

Aunque la tendencia en costes es descendente debido a los procesos de reestructuración, el informe advierte de que las tensiones inflacionarias pueden ocasionar en 2022 un alza en los costes de personal si el aumento de los precios se prolonga en el tiempo.