#601

El FMI revisa sustancialmente al alza su previsión de crecimiento para España en 2022, pero enfría la de 2023

El Fondo Monetario Internacional (FMI) ha revisado significativamente al alza su pronóstico de crecimiento del PIB para España en 2022, que eleva al 5,2% desde el 4,6% del pasado mes de noviembre, aunque ha recortado en una décima la proyección para este año, cuando espera una expansión del 1,1%, según las proyecciones recogidas en las conclusiones de las consultas para el informe 'Artículo IV' de la economía española.

Según la institución internacional, la desaceleración del crecimiento proyectado para España en 2023 respecto del año pasado "refleja los efectos de los altos precios de la energía y los alimentos, las condiciones financieras más estrictas y una demanda externa más débil".

De este modo, el FMI anticipa que la actividad alcance su nivel previo a la pandemia a principios de 2024, cuando espera que el PIB crecerá un 2,4% y a un ritmo del 2,2% en 2025.

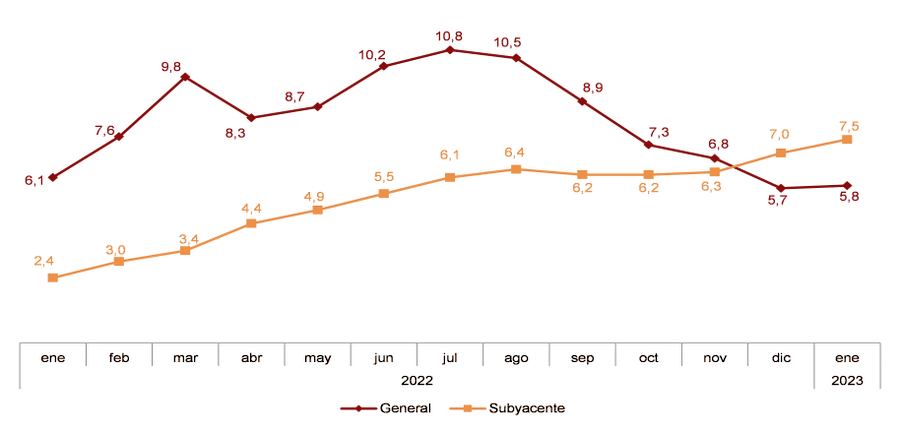

En cuanto a la inflación, la institución calcula una subida media de los precios en 2022 del 8,4%, que se moderará este año al 3,7% y al 2,7% en 2024, situándose en el 2,1% en 2025.

No obstante, teniendo en cuenta el dato a final de año, para 2022 estima una inflación del 5,8% que bajará al 3,8% al final de 2023 y al 2,4% un año después, para situarse en el 2% al final de 2025.

Asimismo, el FMI espera que la tasa de paro, que cifra en el 12,8% en 2022, se mantendrá estable en 2023 para bajar al 12,5% el próximo año y hasta el 12,3% en 2025.

De su lado, la deuda pública será en 2023 el 112,1% del PIB, tras cerrar 2022 en el 112,8%, para bajar al 110% el año que viene y hasta el 109% un año después.

Los directores ejecutivos del FMI elogiaron la resiliencia económica de España y el sólido desempeño del mercado laboral en el contexto de sucesivos 'shocks', recoge el documento publicado por la entidad.

Sin embargo, señalaron que las perspectivas están sujetas a una gran incertidumbre dada la vulnerabilidad a los efectos secundarios de la guerra de Ucrania, una demanda mundial más débil, condiciones financieras más estrictas y precios elevados de la energía.

En este contexto, subrayaron la importancia de políticas macroeconómicas flexibles y cuidadosamente calibradas, así como una fuerte implementación de la agenda de reformas estructurales para apoyar el crecimiento sostenible e inclusivo